Recientemente se ha publicado en la CNMV el informe trimestral (3º) de la gestora Bestinver. A continuación os reproduzco el contenido íntegro de dicho informe, así como la evolución del valor liquidativo y del valor objetivo de los fondos principales (Bestinver Bolsa y Bestinver Internacional).

CARTERA NACIONAL

VISION DE LA GESTORA

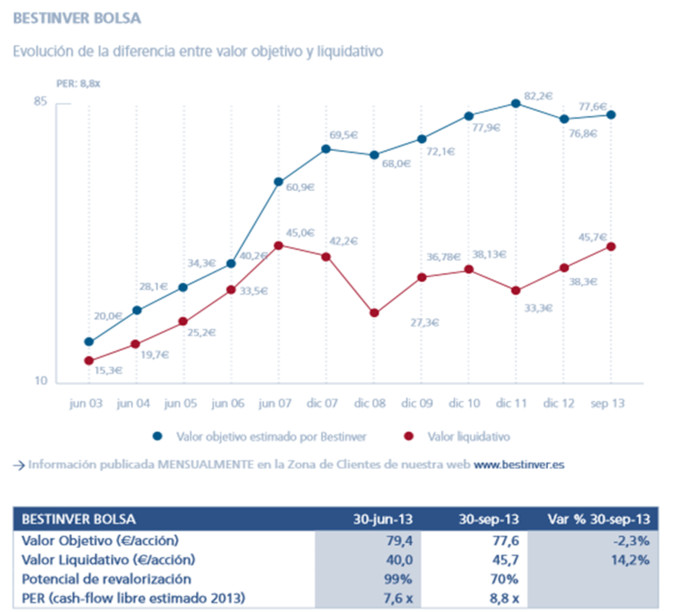

El valor liquidativo de Bestinver Bolsa F.I. aumentó un 14,21% durante el tercer trimestre de 2013, hasta 45,67 euros. Durante el mismo periodo, su índice de referencia (70% IGBM y 30% PSI) ganó un 14,84%. El patrimonio aumentó un 19,27%, hasta 356,33 millones de euros. El número de partícipes es de 5.237, un 3,48% más que al cierre del trimestre anterior.

El Índice General de la Bolsa de Madrid ha subido un 11,10%, hasta el nivel 933,30 puntos. El PSI de Portugal el PSI cerró el trimestre con una acusada subida del 2,24% respecto a junio de 2013.

A largo plazo el fondo cumple holgadamente con su objetivo de batir la inflación y a su índice de referencia. Así, la rentabilidad acumulada de la cartera ibérica en los últimos 10 años ha sido del 179,89%. En este mismo periodo, su índice de referencia ha obtenido 38,10%. Desde su inicio en 1998 Bestinver Bolsa ha generado una rentabilidad anual del 10,84% hasta el final de septiembre de 2013, que compara con un 3,28% anual del índice de referencia.

POLITICA DE INVERSIONES

Como fieles seguidores de la filosofía value, el circulo de competencia de Bestinver es la valoración de empresas, actividad a la que el Equipo de Gestión dedica el 95% de su tiempo. No obstante, aprovechamos las deficiencias que se producen en el mercado a corto plazo para rotar la cartera, tomando o deshaciendo posiciones según la evolución de las cotizaciones de cada una de las compañías que conforman la cartera.

La evolución del Bestinver Bolsa ha sido muy positiva lo que ha supuesto una reducción del margen de seguridad de nuestras inversiones. Ante esta circunstancia y por un criterio de prudencia se ha incrementado la posición en liquidez del Fondo, hasta el 10% del patrimonio.

Durante el tercer trimestre de 2013 la valoración agregada del fondo ha empeorado en un 2,3%, hasta 77,6 euros, aunque representa una ligera mejora del 1% respecto a 2012. El haber incrementado significativamente la proporción de liquidez en la cartera, especialmente en el último trimestre tras la fuerte revalorización, ha dificultado la mejora del precio objetivo. Las valoraciones de las compañías prácticamente se han mantenido. Sin embargo, hemos incrementado el peso de algunas de las que tienen mayor potencial, aprovechando las caídas o mal comportamiento relativo en los precios de su cotización, y entre las que cabe mencionar Arcelor Mittal, Acerinox, Telefónica, Acciona, CAF, Elecnor y Galp. Al mismo tiempo, hemos ido reduciendo peso o vendiendo completamente la inversión en algunas compañías que iban agotando su potencial de revalorización conforme subía su cotización como es el caso de Atresmedia.

Entre las subidas más importantes de la cartera en lo que va de año destacan Sonae (+33%), Semapa (+22%), Laboratorios Almirall (+26%), Laboratorios Farmacéuticos Rovi (+51%) y Miquel i Costas (+35%), así como algunas otras inversiones con menor peso en la cartera como Europac (+81%), Ibersol (+59%), Catalana Occidente (+63%), Tubacex (+47%), Vidrala (+50%), Zon Multimedia (+48%), Bankinter (+51%) y Bankia (+50%), e incluso algunas inversiones que ya hemos abandonado completamente como Antena3 (+97%) y Mediaset (+43%). Este buen comportamiento se ha visto mitigado por las caídas del precio de algunas compañías, entre las que destacan Acciona (-25%), Portugal Telecom (-3%), Arcelor Mittal (-21%) y Pescanova (-100%), cuyo especial caso ya ha sido comentado en cartas anteriores.

La cartera nacional cotiza a un PER de 8,8x, con un potencial de revalorización del 70% y una relación precio / valor de 59 céntimos por cada Euro de valor objetivo.

El VAR del fondo a 30 de septiembre es de 10,76% y el de su benchmark de 12,94%.

Bestinver Gestión, S.A., SGIIC, ha ejercido los derechos de asistencia y voto en las Juntas Generales de las sociedades españolas en las que sus fondos bajo gestión tienen con mas de un año de antigüedad, una participación superior al 1% del capital social. En todas las Juntas Generales el voto ha sido favorable a los acuerdos propuestos por el Consejo de Administración de cada sociedad. Excepto en la Junta Extraordinaria de Pescanova, S.A., que se votó a favor de las propuestas formuladas por Corporación Económica Damm, S.A. El fondo soporta gastos derivados del servicio de análisis financiero sobre inversiones incluidas en el servicio de intermediación. Este servicio mejora la gestión de la cartera.

CARTERA INTERNACIONALVISION DE LA GESTORA

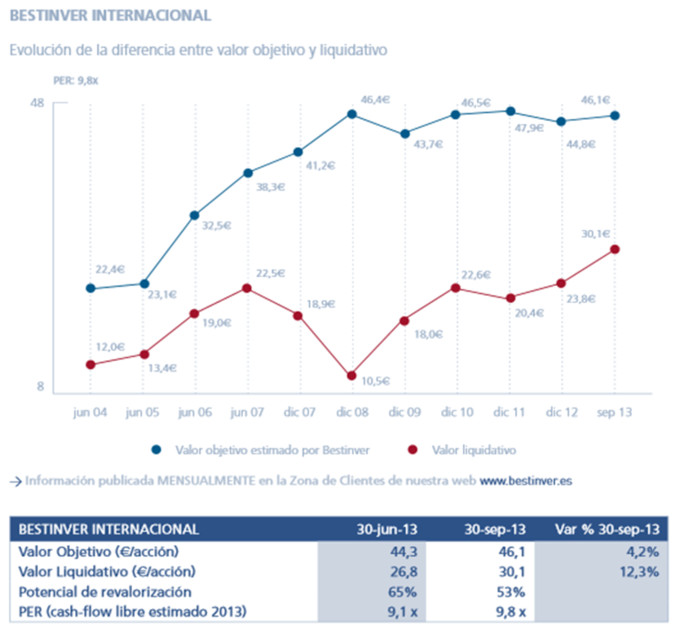

El valor liquidativo de Bestinver Internacional F.I. aumentó durante el tercer trimestre de 2013 un 12,31%, hasta 30,12 euros. Durante el mismo periodo, el Índice de referencia, el MSCI World Index ha cerrado con una ganancia del 3,40% en los 116,44 puntos.

A largo plazo, la rentabilidad acumulada de la cartera global en los últimos 5 y 10 años ha sido el 112,81% y 220,59% respectivamente. En este mismo periodo, su índice de referencia ha obtenido un 35,47% y 45,99%. Desde su inicio en 1998 la cartera internacional ha generado una rentabilidad anual del 10,71% hasta el final de septiembre de 2013, que se compara con un 1,96% anual del índice de referencia. El patrimonio del fondo se incrementó un 16,34%, hasta superar los 1.727,85 millones de euros. El número de participes al cierre del trimestre es de 12.760, un 4% superior al trimestre anterior.

POLITICA DE INVERSIONES

Como fieles seguidores de la filosofía value, el circulo de competencia de Bestinver es la valoración de empresas, actividad a la que el Equipo de Gestión dedica el 95% de su tiempo. No obstante, aprovechamos las deficiencias que se producen en el mercado a corto plazo para rotar la cartera, tomando o deshaciendo posiciones según la evolución de las cotizaciones de cada una de las compañías que conforman la cartera.

La evolución de Bestinver Internacional ha sido muy positiva en los últimos años lo que ha supuesto una reducción del margen de seguridad de nuestras inversiones. Ante esta circunstancia y por un criterio de prudencia se ha incrementado la posición en liquidez del Fondo, hasta el 10% del patrimonio.

Prácticamente todas las compañías de la cartera han contribuido a su buen comportamiento. La revalorización de los precios de algunas de nuestras inversiones ha sido particularmente significativa en el último trimestre, entre las que destacan; Exor, CIR/Cofide y Panalpina, así como Wolters Kluver, TF1, Wendel, SOL y STEF-TFE. Durante el trimestre se ha producido ninguna baja en la cartera y tan solo hemos incorporado una nueva compañía, la coreana Hyundai Motor, debido al atractivo descuento que presenta en bolsa.

Durante el tercer trimestre, la valoración agregada del fondo ha subido un +4,2%, hasta los 46,1 euros frente a los 44,3 euros a finales de junio. Este incremento es más meritorio si se tiene en cuenta que se ha producido a pesar del incremento en el porcentaje de liquidez de la cartera que ha crecido conforme han ido subiendo las cotizaciones de las compañías. Esta mejora en el valor del fondo se explica fundamentalmente por el incremento en nuestra valoración de Exor, debido a ajustes realizados en nuestras hipótesis sobre las obligaciones por pensiones y otros pasivos en su participada Fiat-Chrysler, y porque hemos logrado encontrar una nueva inversión con gran potencial, sobre la que daremos detalles en el futuro.

La cartera internacional cotiza a un PER de 9,8x con un potencial del 53%. Es decir, la relación precio / valor en Bestinver Internacional es de 0,65, lo que implica estar pagando 65 céntimos por cada euro (de valor estimado por Bestinver) del fondo.

El VAR del fondo a 30 de septiembre es de 12,77% y el de su benchmark de 7,64%.

Bestinver Gestión, S.A., SGIIC, ha ejercido los derechos de asistencia y voto en las Juntas Generales de las sociedades españolas en las que sus fondos bajo gestión tienen con mas de un año de antigüedad, una participación superior al 1% del capital social. En todas las Juntas Generales el voto ha sido favorable a los acuerdos propuestos por el Consejo de Administración de cada sociedad. Excepto en la Junta Extraordinaria de Pescanova, S.A., que se votó a favor de las propuestas formuladas por Corporación Económica Damm, S.A. El fondo soporta gastos derivados del servicio de análisis financiero sobre inversiones incluidas en el servicio de intermediación. Este servicio mejora la gestión de la cartera.

A continuación os dejo los diversos artículos que hemos ido publicando bajo la etiqueta "Bestinver", que seguro os resultan de interés:20 de septiembre de 2013: "Tu preguntas, Francisco García Paramés responde" (aquí)

31 de julio de 2013: Bestinver: carta a los inversores (2º trimestre) (aquí)

04 de julio de 2013: Paramés: "España se ha convertido en un país muy atractivo" (aquí)

02 de junio de 2013: Conferencia de Paramés (Bestinver) en Crèdit Andorrà (aquí)

08 de mayo de 2013: Perspectivas de Bestinver para el 2º trimestre de 2013 (aquí).

18 abril 2013: Los díez magníficos de Bestinver (aquí)

30 marzo 2013: Bestinver apuesta por Iberdrola (aquí)

14 marzo 2013: Conferencia de Álvaro Guzmán de Lázaro en Forinvest (aquí)

07 marzo 2013: Bestinver se reconcilia con Telefónica (aquí)

18 enero 2013: Bestinver, Value Investing y Escuela Austríaca de Economía (aquí)

04 enero 2013: ¿Cómo invierten desde Bestinver? (aquí)

11 diciembre 2012: Entrevista a Álvaro Guzmán de Lázaro en el Instituto Juan de Mariana (aquí)

04 diciembre 2012: Entrevista a los gestores de Bestinver en Value Investor Insight (aquí)

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos