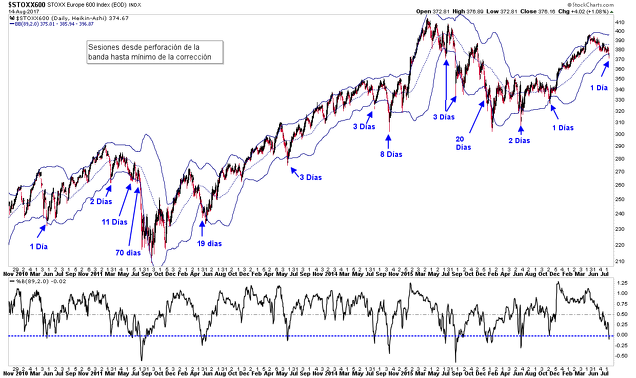

Como decía el viernes, desde mi punto de vista "no significa que el mercado europeo no profundice aún más en la corrección, pero creo que en tiempo estamos ya en la fase final de la misma, una corrección que empezó hace 3 meses, no una que está a punto de comenzar."

Esa apreciación se puede ver y entender mejor con el siguiente gráfico del Euro Stoxx 600, que aparece envuelto en unas bandas de Bollinguer de 89 sesiones (aproximadamente un trimestre). Cuando el Euro Stoxx 600 se encuentra o cierra por debajo de la banda inferior de Bollinguer, es porque el mercado ha entrado en un periodo de estrés. Lo interesante es que estos periodos de estrés suelen ser extraordinariamente breves cuando se producen en un mercado alcista. Apenas 1, 2 o 3 días la mayoría de las veces con algún periodo más alargado de vez en cuando.

Claro que podría ser que estemos entrando en un mercado bajista y entonces lo de la pasada semana solo haya sido el "principio del estrés". Tal y como lo veo es lo menos probable ya que, técnicamente, el mercado sigue fuerte y desde el punto de vista macro la expansión económica continúa en EEUU y Europa.

En todo caso, lo más interesante es que este lunes se ha producido un buen rebote en las bolsas europeas con lo cual ya tenemos un punto muy relevante donde poner en suspensión, de forma temporal, nuestra tesis alcista si se quiebra a la baja: el mínimo del pasado viernes.

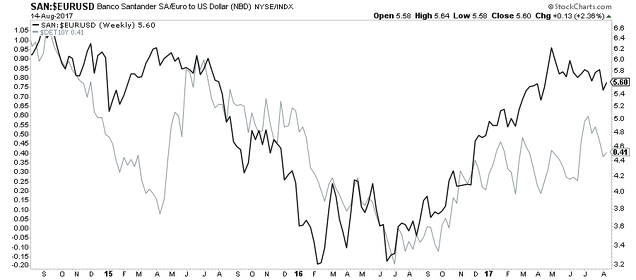

Otro mercado y circunstancia que estoy observando de cerca es el de los bonos soberanos. Como he explicado varias veces, pienso que tipos al alza son un factor positivo para las bolsas y para el sector financiero en particular, al menos hasta cierto punto del que aún nos encontramos lejos. El siguiente gráfico muestra en negro la evolución de la cotización del Banco Santander y en gris el tipo de interés del bono alemán a 10 años.

Dado que la evolución del mercado de bonos soberano es muy relevante para el sector financiero y para la bolsa española en particular, cualquier clave sobre la evolución de los tipos de interés es bienvenida. Lo cierto es que no tengo un marco de trabajo muy desarrollado para entender la evolución de los tipos de interés más allá de detectar puntos extremos en los mismos; pero, según entiendo, a nivel global estamos en una fase de aceleración macro. El siguiente gráfico muestra en rojo la cotización del cobre, una materia prima cuya cotización depende de factores globales y en negro el tipo de interés del bono americano a 10 años.

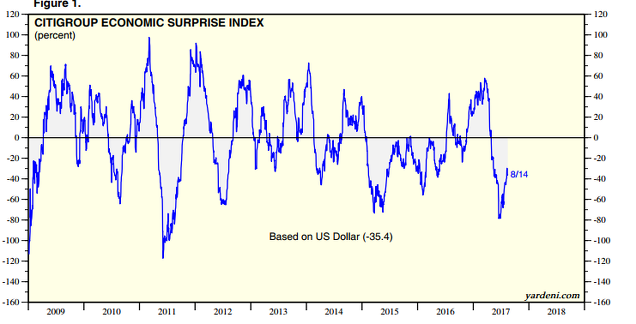

Parece que el cobre es capaz de liderar con algunas semanas o pocos meses de adelanto, la propia evolución de los tipos de interés. Además, el índice de sorpresas económicas de EEUU ha empezado a girar al alza aunque sigue en terreno negativo (siguiente gráfico).

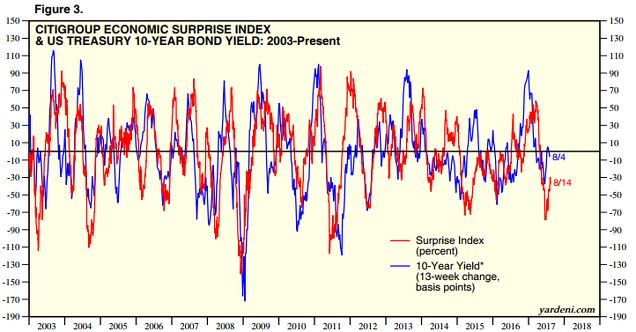

Esto es relevante porque las sorpresas es un factor principal que mueve el mercado. El siguiente gráfico muestra como cambios en el índice de sorpresas mantiene una alta correlación con cambios en los tipos de interés. Dado que la racha de sorpresas negativas parece llegar a su final y que espero más crecimiento de aqui a final de año, creo que los tipos de interés pueden seguir subiendo.

En todo caso, no pretendo que sea una apuesta "ciega", sino que para mí significa que mantengo una actitud positiva hacia el sector bancario mientras el bono a 10 años americano respete el nivel del 2,17% (siguiente gráfico).

¿Por qué este nivel? Primero porque es justo por debajo de la fase de estrés que tal vez terminó el pasado viernes. Y segundo porque es el nivel en el que se cancelaría la figura de continuación alcista que se inició el pasado 29 de junio, cuando se quebró al alza la zona de consolidación. Mientras el rendimietno del bono americano siga por encima de 2,17% seguiré teniendo una opinión positiva de la banca en el corto plazo.

El tercer mercado que estoy observando es el yen japonés. Tal y como hemos visto anteriormente en este blog, el yes es una moneda refugio muy sensible a las fases de aversión y toma de riesgos a nivel global, y lo utilizo para confirmar o desmentir las tendencias bursátiles del momento. O al menos para reflexionar sobre ellas.

De momento el yen sigue en la misma fase de toma de riesgos (positivo) que las bolsas. En el siguiente gráfico observamos el Euro Stoxx 50 en negro y el cruce del franco suizo con el yen en rojo (CHFJPY). En las últimas sesiones el yen se ha fortalecido, pero la tendencia alcista iniciada el pasado mes de octubre por el momento sigue intacta.

En el siguiente gráfico vemos el CHFJPY en solitario con sus medias de 50 y 200 sesiones. De momento la caída de este par (fortaleza del yen) está dentro de la normalidad.

Con todos estos elementos, la perspectiva a corto plazo parece seguir siendo favorable. Mi opinión de corto plazo depende del mínimo de pasado viernes tanto en las bolsas europeas como en los tipos de interés del mercado de bonos. Si esos niveles se quebraran, habría que replegar velas y esperar hasta verlo más claro.

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.