Ciertamente, desde que el año 2009 las

bolsas hicieran suelo y comenzaran un titubeante e irregular

aumento, no han faltado artículos que dudaran de la estabilidad de

la subida. A medida que las subidas crecían en USA, estos escritos

fueron en aumento y ahora tanto en USA como en Europa son multitud,

lo cual no ayuda precisamente a que se cumplan sus vaticinios.

Las razones para que el ciclo alcista

termine van desde las puramente estadísticas, como que lleva muchos

años subiendo, hasta las fundamentales: básicamente, todo va tan

bien en USA que el único camino es que empeoren. Vamos, que si estás

mal no subes por eso, y si estás bien porque empeorarás. Extrañas

razones son estas, pero quién sabe, yo si fuera un país me gustaría

estar como empieza a estar USA, mejor que Libia sin duda que parece

que todo lo que tiene por delante es mejora.

En cuanto a la duración del ciclo

alcista, depende de lo que entendamos como ciclo bursátil, yo

personalmente considero, que en los últimos 100 años ha habido 2

grandes ciclos completados y ahora estamos en la mitad del tercero,

1929-68, 1968-2000 y 2000-¿???, si estuviera acertado la parte

alcista de este superciclo recién habría empezado en 2013-14 en USA

y tal vez en 2016 en Europa,

Las partes alcistas de los 2 ciclos

anteriores, sucedieron entre 1949-68, y 1982-2000 en USA. En estos

periodos se produjeron recesiones y bajadas importantes en las

bolsas, en varias ocasiones en cada periodo, superior al 20%, pero

así como en la mitad bajista del superciclo las caídas aunque sean

de la misma intensidad, son duraderas en tiempo y si llegan a superar

máximos anteriores a la caída tardan poco en volver a caer, en los

casos de caídas en la mitad alcista, las recuperaciones son rápidas,

cuestión de meses, y aunque a veces se consume tiempo en lateral,

estos laterales fluctúan en zonas cercanas a máximos. Tenemos

ejemplos de estos casos en 1987, 1990 o 1998, con todo lo dramático

que pueda parecer, estás caídas fueron muy llevaderas si te

pillaron dentro, comparadas con las caídas de 1970,1974 o 1978.

Por supuesto es mejor vender el día

que empiezan las bajadas como estas, y comprar el día que hacen

mínimos, pero como soy inversor y no un teórico estudioso, prefiero

ceñirme a la realidad y esta es que si intentas lo anterior, con muy

alta probabilidad venderás el día que hace mínimos y comprarás el

día que vuelve a máximos históricos, más aún si tienes un método

infalible.

En los ciclos anteriores en 1948-49, y

1980-82, se produjeron recesiones con caídas en torno al 20%, que

supusieron el paso de la parte bajista a la alcista del ciclo. En el

actual, en 2011-12 hubo también caídas importantes, que en USA no

llegaron al 20% por cuestión de décimas. Si se sigue el esquema

que estoy describiendo, posiblemente podría haber una recesión en

los próximos 2 o 3 años, y caídas de los índices americanos que

rondarían el 20%, como en 1956 o 1990, pero serían caídas en las

que quien las aguantara seguramente un año después estaría en

máximos, por lo que serían una buena oportunidad de compra.

Ya sé que actualmente la mayoría de

la gente no aguanta una pérdida del 20% de su inversión, no ya un año

ni siquiera una semana, vale, pero la realidad de la bolsa es así. Indudablemente hay mucha gente que ofrece fórmulas para evitar esto,

probadas con gran éxito retroactivamente, y en modo demo, cualquier

cosa funciona bien en modo demo. Yo hace mucho que dejé de creer en

los reyes magos, solo hay que ver los pronósticos que hemos leído

en inBestia sobre la caída de los últimos 3 meses para comprobar la extrema dificultad para predecir los movimientos bursátiles de

corto plazo.

Se me hace curioso y sospechoso

también, la proliferación de gráficos que muestran un determinado

indicador proyectado 50 o 60 años atrás, y ver con qué precisión

predijo todas las recesiones, y que ahora está en la misma

posición que cuando las predijo, así como también proliferan

indicadores creados por los principales bancos de inversión

americanos, en los cuales se ve como estamos en la misma situación

que justo antes de las recesiones anteriores. Y yo me pregunto cómo

estas instituciones tan listas y poderosas, que saben todo lo que va

a pasar, incluso que provocan lo que va a pasar, no se enteraron de

lo que se les venía encima en 2007, y les pilló con el carrito del

helado. Ha transcendido que los causantes de la crisis y los más

beneficiados de ella fueron la gran banca, sobre todo la de

inversión, que se hicieron de oro a costa del resto de la población

y el erario público.

Yo no sé quién fue el responsable de

la crisis, pero sí sé que la banca y sobre todo la de inversión, no

fue la beneficiada, sino todo lo contrario, y ¿por qué lo se? Por el

vía crucis que han pasado y están pasando dichos bancos, de los 5

grandes bancos de inversión americanos, solo Goldman está mejor que

antes, 2 han quebrado, 1 no quebró porque BofA lo absorbió, y Morgan Stanley funciona en solitario después de haber perdido muchas plumas en el

proceso, y no hablemos de la banca de inversión europea, Deutsche,

Barclays, RBS, Crédit Suisse, UBS, Societe G, etc, eran la creme de

la creme en 2007 y hoy son el lastre del sector. Si las bombas del

2007 las crearon ellos, que seguramente sí, no fueron lo

suficientemente espabilados para pasarlas a otros, se quedaron con

ellas y les explotaron, no las vieron venir, y ahora sus opiniones

siguen siendo oráculos para los inversores, a veces he pensado usar

sus consejos como opinión contraria, pero creo que ni para eso

sirven, mejor ignorarlas.

En definitiva, que la mayoría de los

gráficos tan bonitos que parecen indicarnos que estamos en la misma

situación que justo antes de las anteriores debacles, se han creado

proyectando al pasado indicadores que entonces no existían, y como

son creados con una intención determinada, es posible que haya

alguna pequeña o no tan pequeña manipulación, en el mejor de los

casos se han diseñado con valores que conocemos ahora, pero que en

muchos casos no eran los datos conocidos en las fechas a que se

refieren. Quiero decir que las estadísticas oficiales tienen muchas

actualizaciones, en muchos casos el dato que se publica en mayo sobre

algún aspecto de la economía de abril, es sustancialmente diferente

al que podemos ver como definitivo en septiembre, este dato definitivo

es el utilizado cuando se hacen gráficos retrospectivamente, pero

ahora como no queremos esperar a septiembre, usamos el dato publicado,

que tal vez puede ser modificado y cambie la conclusión que sacamos

ahora.

En cualquier caso, curiosamente, algo

pasa esta vez que lo predicho no se cumple. Hace algunos años seguía

una web, dshort.com que cada día tenía un par de gráficos, muy

bonitos gráficamente y hasta graciosos, que mostraban como algún

índice o importante valor estaba en una situación, similar a otras anteriores en las cuales se producía una gran caída o a veces una

gran subida, al final muy rara vez se cumplían esas previsiones,

pero creo que siguen en esa línea. Hace 4 o 5 años ECRI que tenía

un impoluto historial de predicciones de recesiones, anunció la

entrada en una de la economía USA, la recesión no se produjo, y en

lugar de rectificar y reconocer el error, estuvieron varios años

acudiendo a Bloomberg TV y CNBC diciendo básicamente que sí estaban

en recesión pero las estadísticas oficiales no lo reconocían aun,

había mucho dinero en juego para ellos y eso es más importante que

la realidad.

De hecho, los intereses de la inmensa

mayoría de los agentes que intervienen en el mundo de la bolsa es

lo que hace poco fiable la mayoría de lo que leemos. Una persona

puede tener un gran conocimiento y capacidad de análisis, pero las

conclusiones que transmite no pueden ir en contra de sus intereses,

nadie se dedica a asesorar y aconsejar a los inversores

desinteresadamente, es casi imposible encontrar asesores o analistas

que recomienden el buy and hold y sus variantes, aunque está

demostrado que funciona mejor que la mayoría de tácticas activas. Pero claro, si soy asesor cómo voy a sacar rendimiento por decirle a

alguien: compra este índice, y olvídate por años, y si soy broker

lo que me interesa es recomendar tácticas que tengan muchas compras

y ventas y generen gastos, todo esto es legítimo desde luego, pero

quita independencia y objetividad.

Ahora, la obsesión es la deuda, la

inflación y las subidas de tipos, más o menos. La subida del

petróleo elevará la inflación, esto provocará más subidas de

tipos que harán que tengamos que dedicar más parte de nuestro

dinero a pagar los intereses y menos a consumo, lo cual provocará

una recesión.

En los años 70, la inflación provocó

una gran crisis como la recién pasada, el detonante fue el precio

del petróleo, y todavía perdura el miedo a la inflación en la

gente que lo vivió, pero en los últimos años, subidas similares

del petróleo apenas han afectado a la inflación. Hay gráficos que

asocian los dos hechos y demuestran como la inflación se mueve al

ritmo del precio del petróleo, cierto, pero en los años 70 esos

movimientos provocaban que la inflación subiera en USA a casi el 20%

y ahora no se consigue llegar al 2%, ni siquiera con la ayuda además

de políticas monetarias ultraexpansivas. Tiene que haber más

factores en esta historia que no se están teniendo en cuenta.

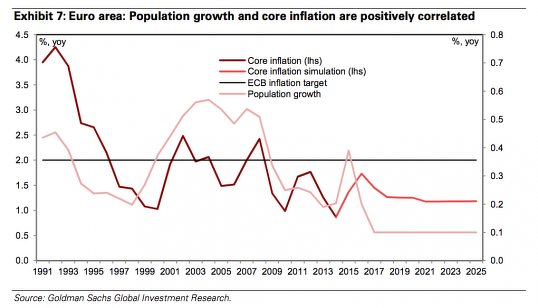

Uno que está cobrando fuerza es el

demográfico. Hay cada vez más estudios que relacionan crecimiento

de población e inflación, desde luego no como único factor, pero

sí como convencimiento de que se tienen que alinear muchas cosas,

para aumentar la inflación en países con apenas crecimiento de

población, y como vemos en el siguiente gráfico ese es el caso de

Europa.

En USA el crecimiento demográfico es

mayor que en Europa, pero está ya en niveles históricamente bajos,

incluso China crece poco ya en ese aspecto.

Según esta teoría, que explica bien

por qué la inflación apenas repunta, estamos ante un largo periodo de

inflación baja, por lo que los tipos no deberían irse muy arriba.

Se pagarán más intereses por la deuda pero sin exagerar, una

situación parecida a la que ocurrió en los años 50 y 60, con

inflación entre el 2 el 3% y bonos alrededor del 4%, estos años no

fueron de pelotazos bursátiles pero sí de subidas sostenidas con

algún alto en el camino.

Yo desde hace años estoy invirtiendo

con el método del dollar cost average, es decir aportaciones

programadas en tiempo y cantidad, la única variación es que cuando

creo como ahora que estamos en el período alcista del ciclo, las

compras son a través de ETFs apalancados X2 del Eurostoxx 50, asumo

riesgo, pero menos del que parece. Hoy el Eurostoxx 50 está un 7,5%

más bajo que hace 3 años, sin embargo mis compras en ese ETF en

estos 3 años tienen un beneficio del 20%, por dos razones, ha estado

gran parte del tiempo por debajo de lo que está hoy y porque recibe

dividendos.

Claro estás

fórmulas son poco sofisticadas, posiblemente mezclar en un algoritmo

todos los datos que se publican puede parecer mejor sistema, más

vendible sí que lo es, pero estar dentro del bosque analizando los

detalles de cada árbol, no te da mejor conocimiento del bosque ni te

ayuda a ver antes el peligro que se avecina, que si estás situado en

una loma cerca de él. Tal vez los árboles nos impiden ver

el bosque.

Lo del 2007 fue igual que el 2000 con las punto com al final el BBVA tuvo que comprar Terra a 60 euros , el Santander se vió oblgao a comprar Patagón y Telefonica endeudándose para que su cotización no caiga,

En el 2007 igual , el Popular cambió su política bancaria de ser el mejor del mundo se vió obligado a entrar al trapo porque si nó sus acciones no suben y los opan por dos duros

Las burbujas ellos la ven y ven el peligro pero están condenados a mantener la burbuja y todo para que no los open , ellos lo ven perfectamente pero ya no pueden hacer nada,

Al final siempre la cabra tira al monte,jajahja

Que perspectiva más interesante! efectivamente desde 2013 el aumento de artículos infernales ha sido mayor al propio del sp yo veo una burbuja de grandes proporciones en la cantidad de artículos negativos sobre las subidas, seguramente se deba a que venimos de 20 años de lateral con crisis profundas. Cuando reviente la burbuja de profunda negatividad venderé! jajaja

Es muy interesante lo de la inflación, incluso otro factor a tener en cuenta sea el de la eficiencia tecnológica. Cada vez es más fácil producir lo que antes era más difícil y todo tiende a ser más rápido directo y barato en la intermediación lo que reduce los precios del consumidor final o al menos no los aumenta. Con el blockchain esto alcanzará su culmen.

Muy interesante aproximación, Javier.

Solo una cosa. Respecto a las fechas del ciclo actual, ¿por qué comenzó un gran ciclo en el 2000, y no en el 2013 o 2007, por ejemplo? O preguntado de otra manera, ¿por qué pones el final del ciclo anterior en el 2000? Creo que no he entendido bien la razón de la fecha de inicio y final de un ciclo según esta perspectiva.

En respuesta a Ángel Martín Oro

1929, 1968 y 2000 son los años en que finalizan largos periodos de subidas, los cambios de periodos de subidas a otros de bajadas son bruscos y más sencillos de fechar, cada uno de los superciclos empezaría con un periodo bajista y continuaría con otro alcista, creo que todos asumimos que los años 30s ,70s y 2000s han sido décadas terribles para los mercados,

Creo que el actual ciclo empezó en marzo del 2000 con la caída del nasdaq, y aunque en 2007 el S&p tocó máximos del 2000 no fue capaz de superarlos con holgura hasta 2013-14, en el ciclo anterior se tocaron muchas veces máximos pero hasta 1982 el S&p no fue capaz de irse definitivamente por encima

En respuesta a Javier Garcia Perez

Gracias por la respuesta, ahora está claro.

Y si es verdad que el ciclo se terminó en el 2000 ?

Y se está empezando otro ciclo,

Estos gráficos hicieron sus máximos en el 2000 y desde sus mínimos sus mínimos son crecientes y eso es alcista y si es realmente un nuevo ciclo,

Los ciclos cuando empiezan no se notan,

Los americanos hicieron sus minimos y gracias a la tecnología van muy adelantados luego el Dax que rompió máximos .

El de Londres también rompió sus máximos del 2000

Perdón el de arriba es el Cac,

Es alcista con mínimos crecientes .

En el 2000 si parece que se acabó un ciclo Japón fue el primero y luego los demás, ahora mirando los mínimos crecientes pues parece que todos son alcistas, unos van más deprisa rompiendo máximos y otros ya lo harán,jajaja

Completamente de acuerdo, a esta industria en general no le interesa el " estatismo", por otro lado, siempre de estan buscado parecidos situacionales, de lo que en una epoca u otra provoco un mercado bajista o crash, siendo diferentes variables en cada epoca, la realidad es que el SP500 rompe en mayo de 2013 un lateral historico, lo mismo sucede con el Nasdaq en 2017.

Efectivamente pepe , tiene toda su lógica que se esté subiendo mientras la mayoría de los inversores y gurús dudan, pero la realidad es que los minimos son decrecientes y en algunos casos los maxímos y en otros los máximos están acumulando para una posible rotura de grandes proporciones como ya está ocurriendo en el FTSE MIB. De hecho podría haber empezado con los mínimos de febrero hasta a mí me está extrañando las fuerzas alcistas de ciertos índices que parecían que no valían un duro hace semanas.

En respuesta a Mister killer

Todos en Europa desde mínimos tendencian al alza y cuando todos tendencian al alza... Y para romper tienen que romper sus directrices y están lejos , llevan años los expertos buscando el año de europa , pero están todos empantanados con el Sp,

Europa es descaradamente alcista

Hace un tiempo leí un artículo de alguien en la misma línea y comparto totalmente sus conclusiones. Estamos en medio de un ciclo alcista que tardará unos cuantos años en terminar. Por supuesto por el camino tendremos algunas correcciones de importancia pero no recesiones.

Globalmente el mundo está entrando en una fase en la que cada vez hay más países, y millones de personas, implicados en el crecimiento. Ahora tenemos a toda Asia participando del crecimiento y del desarrollo y eso es algo que se notará, y mucho, en los próximos años.

En respuesta a Andrés Corral Márquez

Bueno, entre 1950 y 1990 el llamado mundo occidental, acaparaba más de tres cuartos del crecimiento mundial, hoy rondará la mitad, y la tarta no ha aumentado, el crecimiento medio mundial no es ahora superior a esas fechas

Otra cosa es que el crecimiento económico también tiene mucho que ver con el crecimiento demográfico y occidente ha perdido mucho de esto, quizá deberíamos fijarnos más en el crecimiento per cápita que es el que realmente interesa

Desde 2007 USA ha crecido una media de 1,9% y Alemania solo una media de 1,2% sin embargo han tenido el mismo crecimiento en renta per cápita

Deslumbrante. Ahora bien, veo que algunos confunden el ciclo real y el financiero. Evítenlo. El ciclo real puede ser muy estimulante para invertir, pero cuidado con los desequilibrios financieros, es decir, patrimoniales. La economía real puede estar apoyada en unos desequilibrios que ciegan, no se ven. Es más seguro mirar las conexiones patrimoniales a ver sin son sostenibles. Esto no es fácil, por cierto. Yo en 2007 cometí el error de leer las cuentas financieras de EEUU con un sesgo oprimista, pero NO ERAN SOSTENIBLES. Lo son hasta que todo el mundo quiere vender. Imprevisible.