Acciones baratas o acciones caras. Ésa es la diferencia.

En Valor (value) compramos acciones cuyo valor está, teóricamente, por debajo del precio de cotización, y de una manera sustancial. Ya sea en términos absolutos o relativos, es decir, comparando el valor (intrínseco) de la compañía con el precio de cotización o bien, en términos relativos, con su media histórica, el resto de componentes del sector o con la media del mercado.

Benjamin Graham, considerado uno de los máximos representantes del Value Investing, establecía tres requisitos para el seguimiento de una filosofía de valor:

- Comprar los valores que a priori indican que se están adquiriendo por menos de lo que valen,

- Una cartera compuesta por una gran cantidad de diferentes acciones, y

- Tener preparado un plan de venta de dichas acciones.

En términos prácticos, su objetivo era al menos 30 valores con Price/Earning ratios por debajo de 10, Debt/Equity por debajo del 50% y venderlos en cuanto alcanzaran el 50% de rentabilidad o, si no, al precio que estuvieran al llegar al segundo año de calendario desde la compra.

En Crecimiento (growth) por el contrario, no hay descuento posible por fundamentales. En términos relativos las acciones de Crecimiento tienen unos múltiplos por encima de los del mercado, de su sector. La razón, en definitiva, es que los inversores están pagando unas expectativas de crecimiento futuro muy por encima de las implícitas en el precio actual.

La pregunta es entonces, viendo que son, de alguna manera, completamente opuestas, ¿cuál es la filosofía acertada?¿cuál es la que empíricamente tiene mejores resultados a largo plazo?

El análisis de las rentabilidad de ambas filosofías demuestra que la aplicación de los principios de la filosofía de Valor obtiene mejores resultados y más consistentes en el largo plazo.

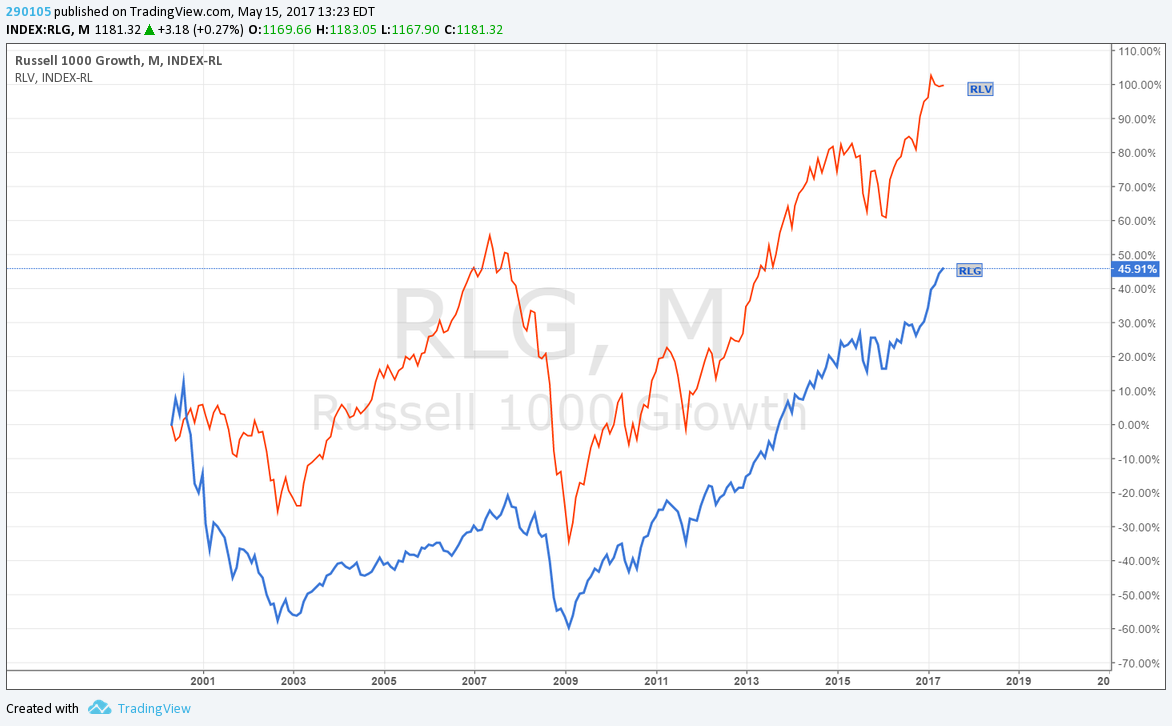

En el siguiente gráfico, se compara la evolución del índice Russell 1000 Value de gran capitalización con el Russell 1000 Growth de gran capitalización desde el año 2001 hasta el momento actual. La diferencia de rentabilidad entre ambos índices es de alrededor de un 50% para todo el período.

Fuente: Irrational Investors

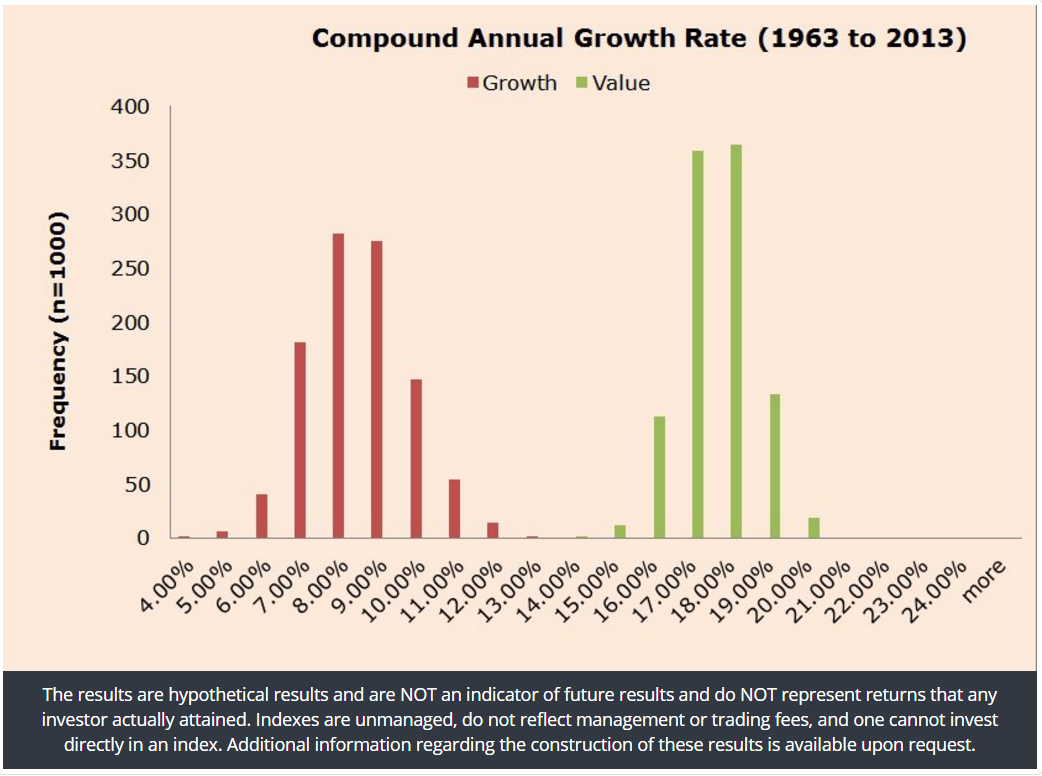

Los siguientes gráficos muestran las diferencias en las distribuciones de rentabilidad en un período más extenso, de 1963 a 2013:

Fuente: Alpha Architects

La diferencia en rentabilidad a largo plazo entre ambas filosofías es lo que se ha llamado Value Premium.

De acuerdo con un informe de Fidelity, la frecuencia con que se da el Value Premium, se incrementa según aumenta el período de inversión. Así en períodos de inversión de 10 años, las acciones de valor de gran capitalización batieron a las de crecimiento en el 65% de los casos. Para las empresas de baja capitalización este porcentaje se incrementó hasta el 82%.

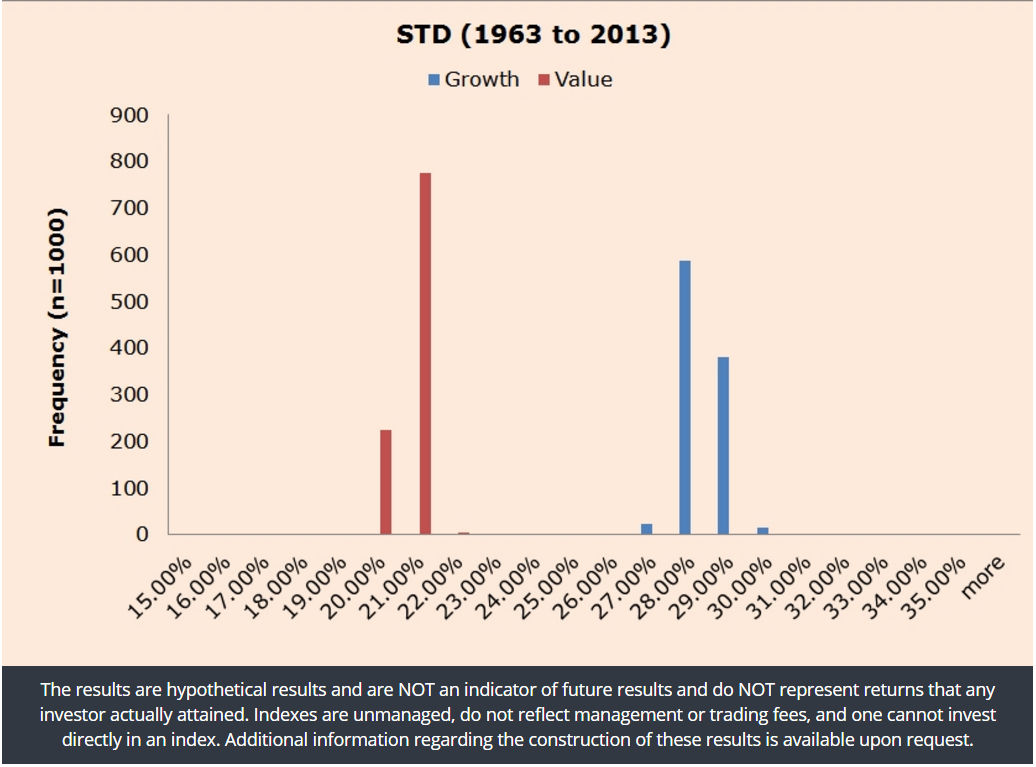

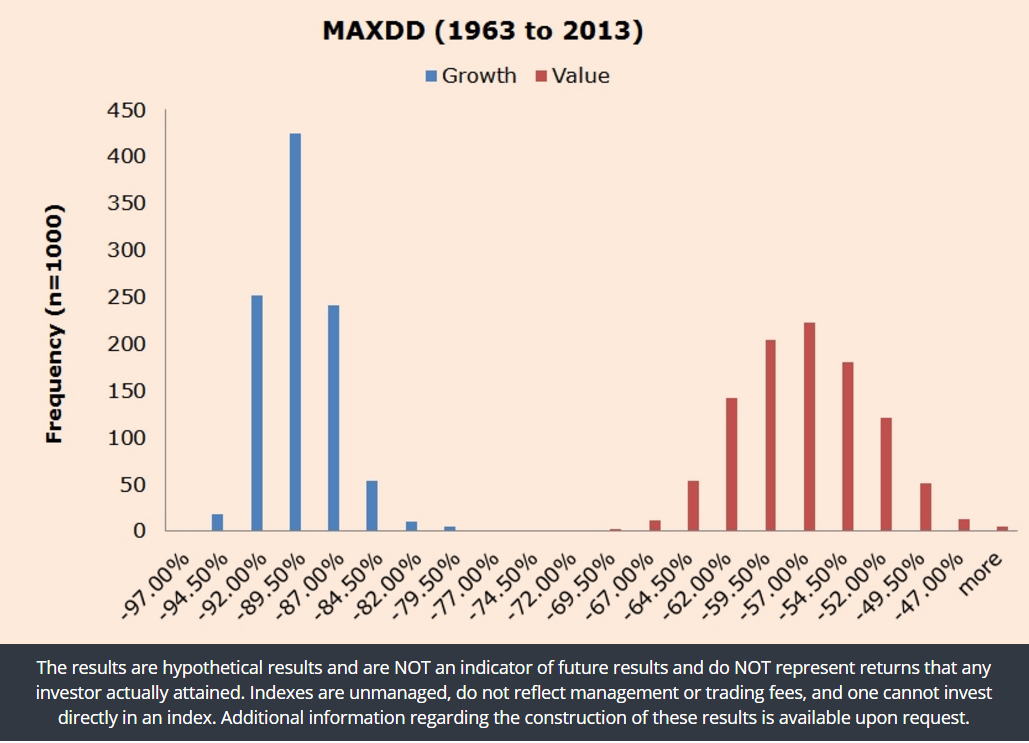

Los siguientes gráficos muestran que la filosofía Value no sólo obtiene mejor rentabilidad, sino que su riesgo es menor. Y riesgo entendido como menor volatilidad y menores caídas desde máximos (Maximum Drawdown).

Fuente: Alpha Architect

Fuente: Alpha Architect

Fuente: Alpha Architect

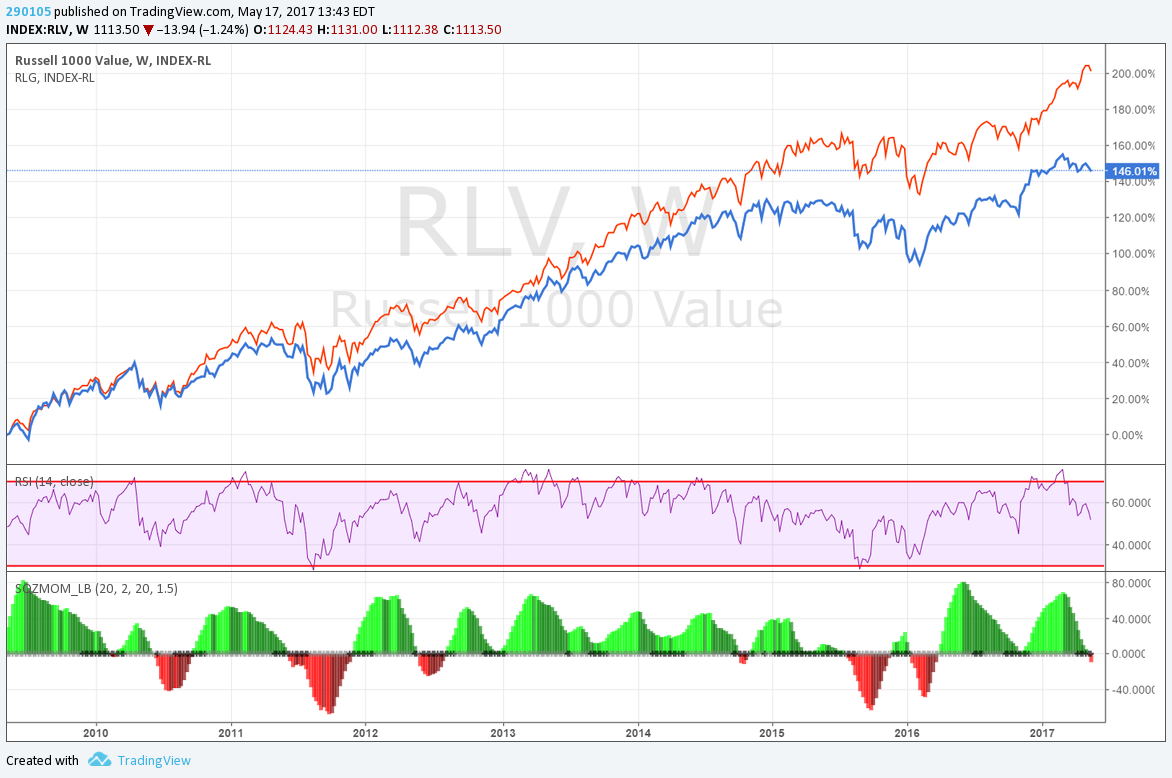

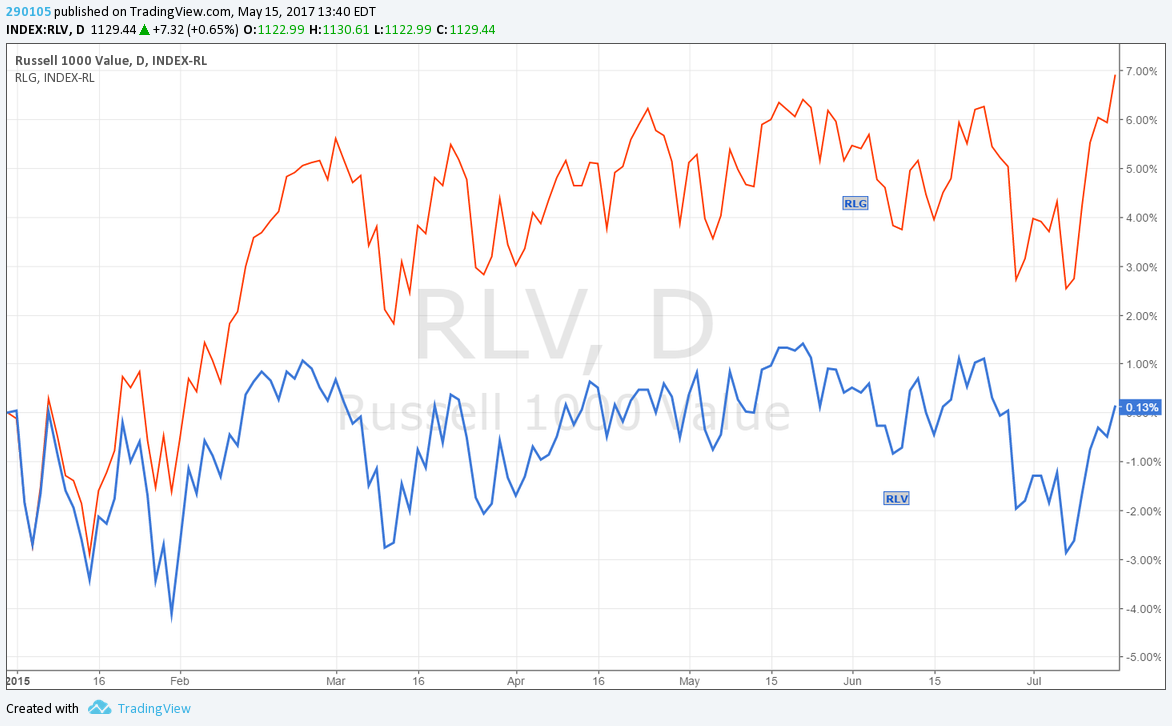

Es cierto que esto es en media y a largo plazo, porque en períodos más cortos, la filosofía de Crecimiento puede batir a la de valor, y en algunos casos de manera rotunda. En el gráfico que sigue observamos cómo en el período que va del 2009 hasta hoy, Growth ha batido a Value con un diferencia cercana al 55%.

Fuente: Irrational Investors

Una de las razones del peor comportamiento de las acciones de Valor en estos últimos años se debe a un entorno de tipos de interés muy bajos o negativos y por tanto a una búsqueda, en algunos casos desesperada, de rentabilidad y crecimiento por parte de los inversores.

El año 2015 fue un año especialmente malo para las carteras de Valor en comparación con las de Crecimiento, y ha sido entonces cuando más se evidenció la disparidad entre horizontes temporales.

Fuente: Irrational Investors

Fuente: Irrational Investors

Visto lo anterior, podemos decir que no existen filosofías que funcionen todo el tiempo, que dependerá de muchas consideraciones, pero sobre todo del horizonte temporal elegido. El mercado es un organismo vivo y cambiante, lo mismo que sus participantes, y dependiendo de los ciclos económicos y empresariales, así como del comportamiento de los inversores, habrá períodos Value y períodos Growth.

Pero de lo que no parece haber duda, es que en el largo plazo, Valor gana a Crecimiento. El coraje necesario para aplicar y mantener la filosofía de Valor es otra cosa, y de ello hablaremos en otro momento.

¿Por qué existen seguidores de la filosofía de Crecimiento si el largo plazo no lo aconseja?Las acciones de Crecimiento suelen estar en sectores nuevos, revolucionarios, innovadores, con expectativas de crecimiento superiores a los sectores clásicos, a los tradicionales. Y es esa novedad la que hace gran parte de la magia, del glamour. Nadie sabe a ciencia cierta cuál va ser el desarrollo futuro de estas empresas, ni siquiera cuántos de los actuales componentes del sector terminarán sobreviviendo. Pero esa incertidumbre hace que soñemos, que nos olvidemos en algunos casos de las más elementales reglas de valoración y el sentido común. Proyectamos crecimientos irreales, sueños futuristas, y eso se termina trasladando a precios. Además, siempre está el componente de no querer quedarse fuera del juego, sobre todo en la subida. El comportamiento de las masas hace el resto.

Llega un momento en el tiempo, si el horizonte temporal es lo suficientemente largo, que el mercado se da cuenta de que no hay sitio para todos en el sector, que lo mismo el sector no es tan innovador y no cambiará las reglas del juego, que los resultados de estas compañías resultan estar muy por debajo de lo esperado o de lo soñado, o que no son capaces de monetizar su negocio, o que el mercado en general retrocede, y es entonces cuando las acciones de crecimiento sufre mucho más.

La racionalidad vuelve a sus cauces y el mercado se da cuenta de que el "esta vez es diferente" no es realmente así, que en momentos de euforia es necesario volver a las raíces.

Cada filosofía posee unas características y requerimientos diferentes, y es necesario, fundamental, valorarlos adecuadamente para ver si nuestra personalidad se adapta a lo que exige cada una de ellas.

Nota: Artículo previamente publicado enwww.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.