Uno de los indicadores que hay que vigilar desde el punto de vista macroeconómico a medio y largo plazo es la evolución de la inflación. Esta se encuentra a su vez condicionada, como he comentado recientemente , por otra serie de factores, como los estímulos fiscales y monetarios, la masa monetaria y teoría cuantitativa del dinero, el output gap o brecha de producción (diferencia entre PIB potencial y real), y la curva de Phillips, que relaciona la tasa de desempleo con la inflación.

El tema es de tal importancia que merece un análisis más profundo, ya que un incremento de inflación induciría una subida de tipos, presionando el crecimiento económico, implicando mayor dificultad de financiación de la deuda pública, y probablemente más impuestos, lo que retroalimentaría un efecto negativo sobre el crecimiento.

Quizá, lo que mostraré a continuación suene algo sorprendente, si bien es conveniente diferenciar los resultados presentados analizando la evolución a largo plazo de las situaciones a corto plazo, ya que últimamente se observa una relación más estrecha entre la inflación total y subyacente (sin componentes volátiles).

En esta entrada trataré la potencial influencia del mercado de trabajo estadounidense sobre la inflación. Al que creo se le ha prestado relativamente poca atención bajo la idea de que la curva de Phillips , que relaciona la tasa de desempleo y salarios con inflación, había quedado en el olvido después de años de bajas tasas de desempleo sin presiones inflacionistas, haciendo entrever que había perdido su validez, o que por lo menos se encontraba hibernando esperando otros tiempos.

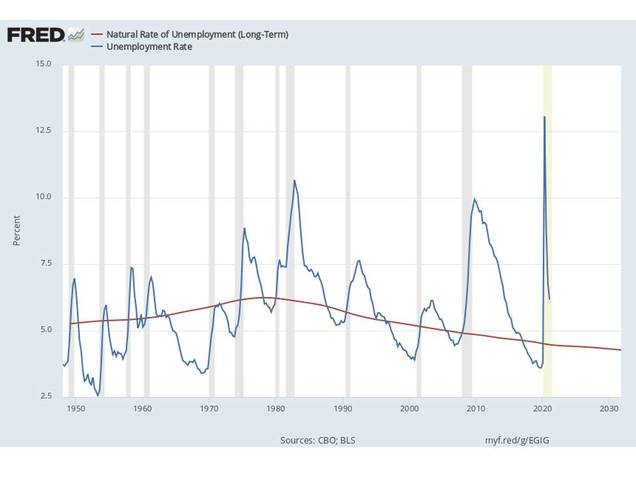

El mercado laboral americano se puede analizar desde muchas perspectivas. Una de ellas relacionada con el output gap o brecha de producción, ya que la tasa de desempleo se encuentra por encima de la tasa natural de desempleo a largo plazo (figura siguiente), lo que en principio indica que no deberían existir presiones inflacionistas procedentes del mercado laboral.

Figura.- Fuente: FED de St Louis.

Cuando la tasa de desempleo permanece por encima de la tasa natural, en principio habría que pensar que no existen presiones sobre el equilibrio de oferta y demanda de trabajo y sobre los costes laborales que pudiesen incidir en la inflación.

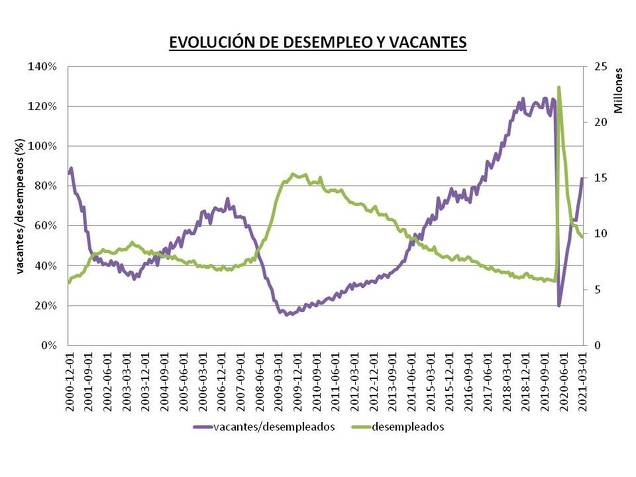

Sin embargo, me permitiré analizar este equilibrio para determinar si realmente pueden derivarse presiones sobre la inflación a partir de la situación del mercado de trabajo. Para ello compararé la evolución del número de desempleados y tasa de desempleo y su relación al número de vacantes (demanda de empleo), dado que también es importante valorar la capacidad de la oferta de trabajo de satisfacer su demanda (figura siguiente).

Figura.- Evolución del número de desempleados y del ratio de vacantes/desempleados. Datos FED de St Louis.

El análisis nos permite observar una relación inversa entre tasa de desempleo y vacantes. Los datos muestran una correlación negativa y significativa (p<0,001) entre el número de desempleados y el ratio de vacantes/desempleados (-0,77), similar a la encontrada entre tasa de desempleo y vacantes (-0,57), menor quizá porque la tasa de desempleo es función de la proporción de población activa, que puede variar con el ciclo económico.

Ésta relación en principio es lógica, ya que al reducirse el número de personas desempleadas es más dificil cubrir las vacantes que surgen; lo que a su vez concordaría con el hecho de que una menor oferta contribuiría a presionar los costes salariales.

De hecho, la figura nos muestra como antes de la pandemia, con tasas de desempleo por debajo de la tasa estructural, el porcentaje de vacantes con respecto al número de desempleados se disparó hasta el 120%, es decir, había más vacantes que desempleados. Y a pesar de ello, la inflación permanecía contenida, lo que contribuiría a poner en duda la validez de la curva de Phillips.

La pérdida de validez de la curva de Phillips se debe a su aplanamiento, respondiendo en menor medida la inflación a los niveles de desempleo, lo que se ha atribuido a dos factores: el anclaje de las expectativas de inflación a través de las políticas monetarias de los bancos centrales, y la globalización a través de la importación de deflación procedente de países con reducidos costes laborales como China.

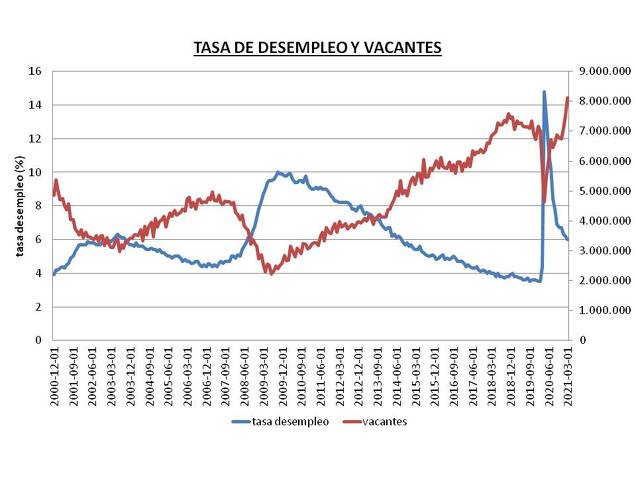

Pero en 2020 surgió la pandemia, elevando la tasa de desempleo puntualmente por encima del 14%, que aunque se encuentra en un proceso rápido de corrección, mantenía en marzo de este año más de 8 millones de vacantes sin cubrir (figura siguiente), el mayor número desde hace al menos dos décadas (figura siguiente).

Figura.- Evolución de la tasa de desempleo y vacantes. Datos FED St Louis.

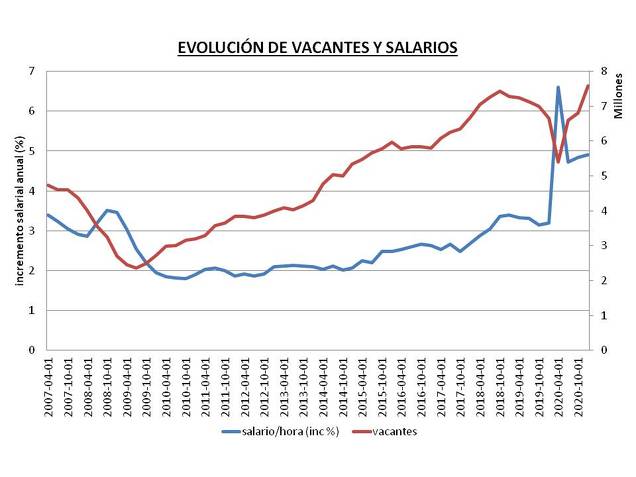

Y este hecho parece que está influyendo sobre la evolución del salario/hora (figura siguiente), que se ha incrementado hasta el 4,9% interanual en el 1T de 2021, lo que debería haber presionada la inflación al alza.

Figura.- Evolución del número de vacantes y crecimiento interanual de salarios. Datos FED de St Louis.

FRED WAGE CHANGE VACANCIES 210613 H1

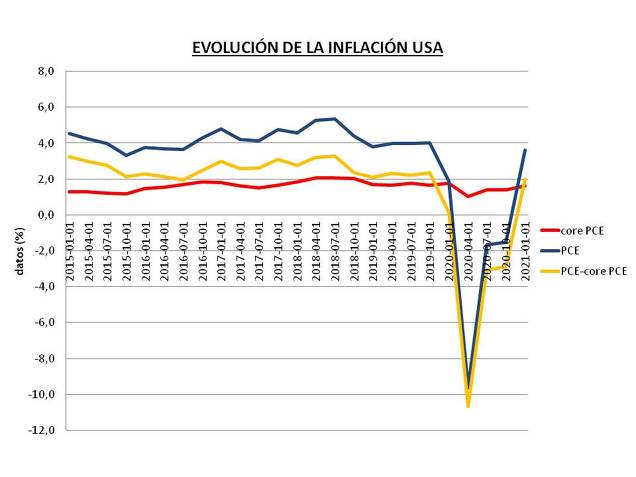

Sin embargo, la estudiar la correlación del incremento salarial por hora con la inflación (medida como Personal Consumption Expenditure-PCE, la medida preferida por la FED), observamos cosas sorprendentes. Desde inicio del año 2015, en que se empieza a elevar el salario/hora, no es ya que se observe un incremento de inflación, sino que no existe correlación con la inflación subyacente (sin elementos volátiles como energía y alimentos).

Sin embargo, se observa una profunda correlación negativa (-0,85; p<0,001) con la inflación total y con los elementos más volátiles de esta no recogidos en la inflación subyacente (figura siguiente). Evidentemente, no se puede inferir causalidad de dicha relación, pero parece indicar que la inflación se ha encontrado condicionada por los elementos más volátiles (figura siguiente), motivo por el que un incremento del precio de estos puede impulsar la inflación en su conjunto y provocar la respuesta de los bancos centrales.

Figura.- Evolución de la inflación USA medida como PCE (Personal consumption expenditure), la PCE subyacente (core-excluyendo energía y alimentos), así como sus componentes más volátiles (PCE-core PCE). Datos trimestrales interanuales desde 2015. Fuente: FED St Louis,

Una potencial alternativa para explicar la ausencia de efecto de los salarios sobre la inflación es que el número de horas trabajadas se hubiera reducido incrementando la productividad de cada trabajador. Lo que podría haber sucedido dado el incremento de inversión observado en el país.

Según The Economist, una de las características de la recuperación económica es la reactivación de la inversión global, previendo que esta será pronto un 20% superior a los niveles prepándemicos. Y en esta tendencia global, USA ha visto su inversión corporativa (capex) dispararse un 15% en tasa anual, después de haberse estancado con respecto al PIB durante décadas, lo que a su vez ha condicionado los incrementos de productividad y PIB.

El dato de inversión es positivo, ya que no se atribuye solo al ciclo económico, sino también a la adaptación al mercado, como al comercio electrónico y servicio a domicilio como al impulso al teletrabajo.

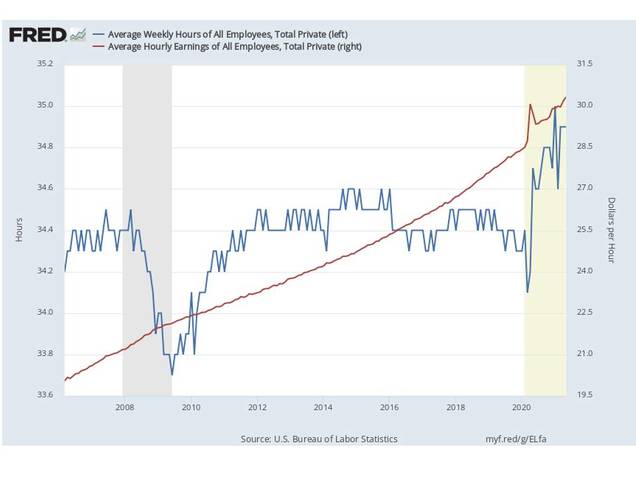

Sin embargo, como muestra la figura siguiente, esto no ha sucedido, incluso incrementándose el número total de horas trabajadas por trabajador mientras los salarios continuaban su senda alcista.

Figura.- Evolución de número medio de horas semanales trabajadas por trabajador (escala izquierda-azul) y salario/hora (escala derecha-rojo). Datos mensuales desestacionalizados. Fuente: FED St Louis.

Por tanto, parece deducirse de estos datos, que el mercado laboral no ejerce presión sobre los precios, y que estos se encuentran condicionados por los componentes más volátiles del índice, alimentos y materias primas. Por tanto, salvando el hecho del efecto base y la posible reducción de las ayudas fiscales, el PCE se encuentra en abril en el 3,6%, por encima del objetivo del 2% de la FED, y con tendencia creciente.

La cuestión es que de persistir esta tendencia, puede condicionar la política monetaria de la FED y presionar el equilibrio tanto de los presupuestos públicos como privados.