La inflación americana repuntó de forma importante en abril, un 4,2% superior al esperado. Siendo importante analizar los motivos y si esta tendencia será a corto o largo plazo y sus efectos sobre los tipos de interés y la economía.

Existen distintos factores que influyen en este indicador, uno importante es el precio de la energía y más concretamente el petróleo, dado que el efecto base hace referencia a abril de 2020 en que estaban en mínimos (16,75$) y ahora ha alcanzado los 61.72$, un incremento del 268%

Sin embargo, los precios de la inflación subyacente también han mostrado un repunte importante (2,95%), situándose ambas inflaciones por encima del objetivo de la FED (2%). Hecho que podría explicarse como consecuencia del ahorro precautorio generado durante la pandemia y el repunte de una demanda embalsada, apuntalada por el gasto fiscal directo en forma de ayudas a las familias, que se supone serán puntuales.

Sin embargo hay otros factores que señalan que la inflación podría ir más lejos de su objetivo, influyendo en ello varios factores:

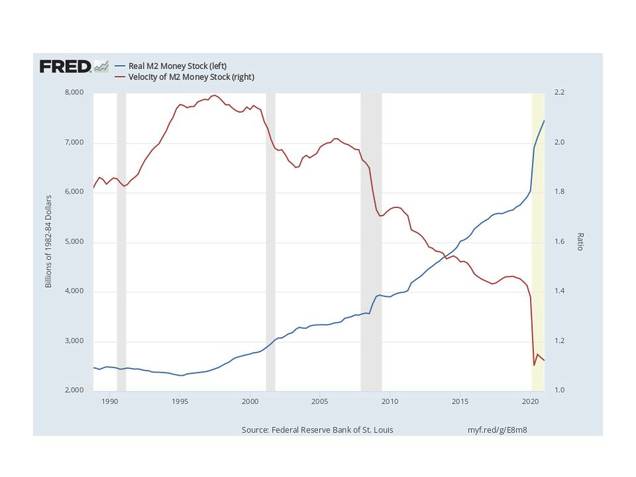

El tamaño del estímulo americano, superior varias veces al output gap o brecha de producción, es decir la diferencia entre la capacidad de producción con inflación estable (PIB potencial), y el crecimiento real de la economía. Lo que ha dado lugar al incremento del tamaño del balance de la FED y la masa monetaria, que de acuerdo con la teoría cuantitativa del dinero, implicaría mayor inflación. Si bien el incremento de la masa monetaria (M2) es condición necesaria pero no suficiente para ello, ya que hay que valorar cómo evoluciona la velocidad del dinero, que depende de la confianza.

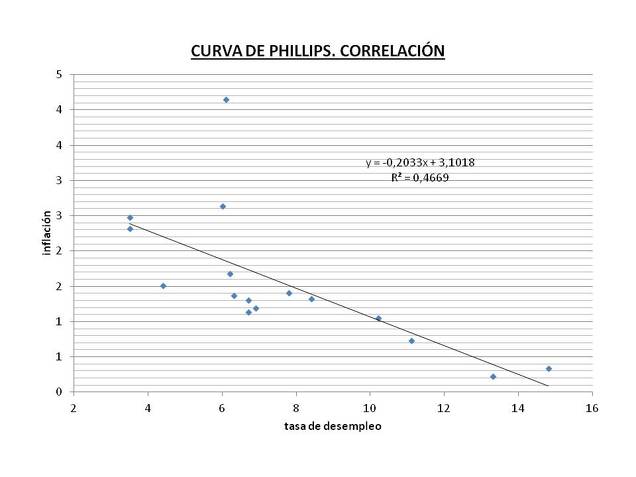

Y por otra parte, se encuentra la evolución del desempleo y su relación con la inflación a través de la presión sobre los salarios (curva de Phillips) , que algunos argumentan ha perdido su importancia (se ha aplanado), lo que no implica que no pueda recuperarla en un momento determinado. De hecho, desde enero de 2020 se observa una correlación de -0,68.

Efecto que puede acentuarse si se aceleran procesos de desglobalización y reshoring y/o proteccionismo, que incrementarán la demanda de empleo impulsando más los precios.

Otra parte importante de la ecuación son las expectativas de evolución de los precios, destacando en este sentido el “forward guidance” de la FED, en la que se incluye la flexibilización del objetivo de inflación del 2% bajo el supuesto de que el repunte es puntual.

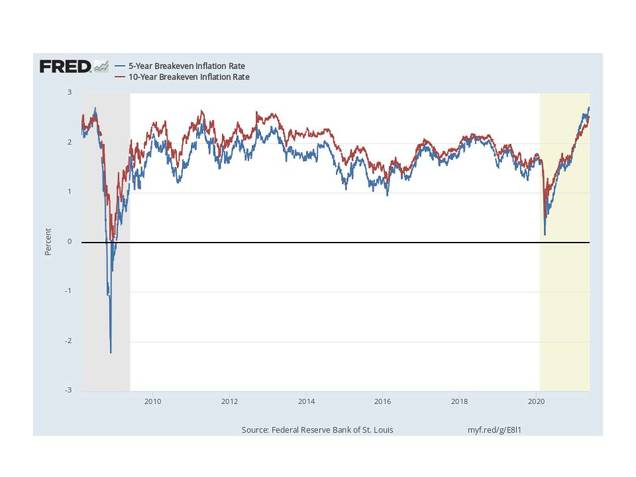

Sin embargo, los mercados pueden opinar de modo distinto, y una de las manifestaciones es la evolución del a breakeven inflation (diferencial entre tipos nominal e indexado a la inflación de la deuda pública americana), que se eleva con las expectativas de inflación.

Pudiéndose observar en la gráfica el paralelismo en la tendencia actual de la breakeven inflation a 5 y 10 años, claramente ascendente.

Puede ser por tanto que la inflación se eleve por encima de lo deseado por la FED, siendo previsible que en ese caso la FED eleve tipos huyendo de la situación de dominancia fiscal que requeriría contribuir a contener el déficit y deuda públicos, lo que se acompañará de contracción económica.

Todo ello no implica necesariamente que no sean necesarias políticas monetarias y fiscales expansivas puntualmente, otra cuestión es su tamaño y duración. Sin excluir tampoco la necesidad de elaborar programas de consolidación fiscal para cuando el crecimiento económico las permita.

Sin olvidar en todo caso que el crecimiento económico es el mejor modo de reducir el tamaño de la deuda, ya que reduce el ratio deuda/PIB a través del denominador. Y por otra parte, que la inflación también contribuye a esta reducción, pero la inflación también reduce el poder adquisitivo de los ciudadanos y puede provocar inestabilidad social y política.

En cualquier caso, también debemos considerar que la economía USA, a través de sus importaciones, puede ejercer un efecto arrastre sobre la economía global, tanto en cuanto a crecimiento como inflación, existiendo correlación de esta última entre los distintos países.

Y un elemento importante a considerar que relaciona las economías es la evolución del precio de las commodities. En mayor medida a largo plazo, ya que el crecimiento se verá acompañado con una quizá imprudente transición verde global que incrementa la demanda de determinados metales y tierras raras

No quiero decir que no haya que luchar y frenar el cambio climático, sino que pongo en duda el modo de hacerlo, encareciendo el precio de la electricidad artificialmente (algunos dirán que los impuestos pigouvianos están justificados para desincentivar las externalidades negativas, otra cuestión es si el precio es el adecuado) a través de los derechos de CO2 cuando la demanda es inelástica y no existe una tecnología lo suficiente desarrollada que permita neutralizar el problema de no gestionabilidad de las energías renovables.

Pero actualmente, y principalmente, y más en nuestro país, se entiende por frenar el cambio climático el llenar la tierra de vehículos eléctricos, y de molinos y placas, originando cuellos de botella en la fabricación que desequilibran demanda y oferta de minerales y tierras raras, por lo menos antes de encontrar elementos sustitutivos.

Entre los minerales cabe destacar el litio, cobalto, o el cobre, que últimamente se ya ha apreciado de forma importante . Estimando la IEA que en un escenario que cumpla los requisitos de Paris, en dos décadas, la demanda de cobre y tierras raras se incrementará un 40%, de litio un 90% y nickel y cobalto 60-70%.

La cuestión es que debido al efecto de la globalización y el comercio, el precio de commodities ejerce un mecanismo sobre la transmisión de precios entre las economías, lo que sumado a la evolución paralela del ciclo económico en distintos países puede provocar un efecto spillover de precios. Motivo por el que habrá que estar atentos a la evolución de la inflación y a la respuesta de los bancos centrales a esta.