Llevamos días viendo el Ibex 35 caer, hasta haber encadenado nada menos que 8 sesiones seguidas a la baja, toda una rareza estadística.

Hay componentes importantes del Ibex 35 que no levantan cabeza. De máximos a mínimos Telefónica ha caído en los últimos días un 5,69%, menos que el 6,47% que lo ha hecho el Banco Santander. Pero esto no nos debe llevar a engaño. Según cálculos de Reuters la beta de Santander es del 1.50 y la de Telefónica del 1,18. Y, lo más importante, desde mayo Telefónica ha caído un 19% mientras que Santander solo lo ha hecho un 10% y sigue mostrando una estructura técnica alcista, a diferencia de la principal teleco española.

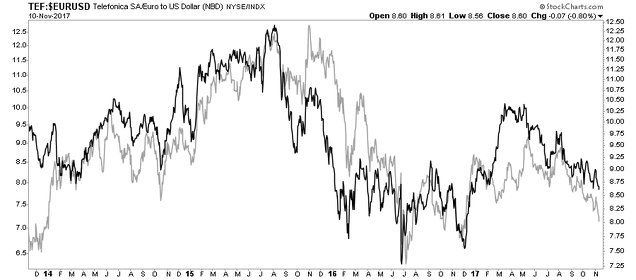

¿Qué le pasa a Telefónica? Esta es la pregunta que me hacía durante toda la semana mientras veía como no mostraba ni una sola reacción alcista. ¿Es por el desafío independentista catalán? Sin duda, en toda esta caída lo de Cataluña se ha notado. Pero, tras investigarlo, lo realmente relevante son factores globales. El siguiente gráfico muestra las cotizaciones de Telefónica y la de Italia Telecom. En las 'telecos' está ocurriendo algo y no tiene nada ver que con problemas regionales, sino habría alguna diferencia en las últimas semanas entre TEF e IT.

Gráfico: cotización de Telefónica en negro y de Italia Telecom en gris.

Y más allá de estas dos grandes telecos del sur de Europa con amplios intereses en Latinoamérica, el sector de las telecos europeas está en los mismos niveles que el día posterior al Brexit, fecha en la que se inició el actual mercado alcista, mientra que el Stoxx 600 se revaloriza un 26%.

Gráfico de velas, evolución del sector de telecomunicaciones en Europa (SXKP) y en gráfico de área, el índice Stoxx 600 de Europa.

Con esta observación la pregunta se traslada a ¿qué le pasa al sector de las telecos en Europa? Una perspectiva más amplia (siguiente gráfico) muestra que el sector teleco es completamente cíclico, como cabía esperar, pero que de vez en cuando presenta divergencias con el conjunto del mercado. Así, entre 2004 y 2005, hubo 9 meses en los que el sector cotizó a la baja mientras el Stoxx 600 seguía escalando posiciones. Entre principios de 2012 y principios de 2013, de nuevo el sector cotizó a la baja mientras la bolsa paneuropea se recuperaba. Y el año pasado, mientras la bolsa europea marcaba su mínimo cíclico tras el susto bursátil del Brexit, el sector teleco aún necesitaría 6 meses para empezar a escalar posiciones. En los últimos meses el sector se ha mostrado débil de nuevo y todavía está por ver si se alcanza un nuevo mínimo cíclico y la divergencia se incrementa.

Gráfico: sector de telecomunicaciones en gráfico de velas mensual, y Stoxx 600 en gráfico lineal.

Teniendo en cuenta que el sector se «desengacha» de vez en cuando del conjunto del mercado, cabe preguntarse, ¿por qué a veces el sector teleco cotiza a la baja mientras el mercado sube? Lo primero que se me ha ocurrido tener en cuenta, es uno de los factores más importantes: el precio del dinero. Y dada la fuerte relación que he encontrado entre el comportamiento relativo del sector teleco y los tipos de interés, creo que ésta es la clave principal.

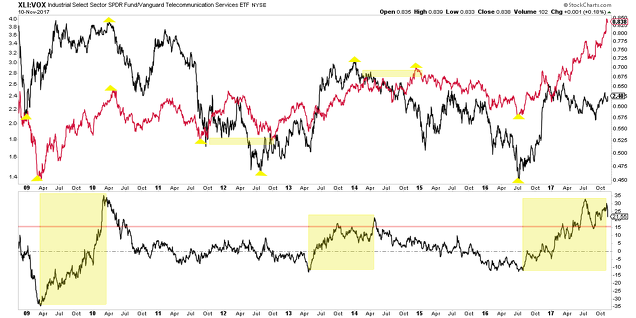

Vamos utilizar datos de cotización y de tipos de interés de EEUU para mostrar esta relación. El siguiente es un gráfico para observar detenidamente. La curva negra es el «yield» del bono estadounidense a 10 años, y la roja es el ratio entre el sector industrial (XLI) y el ETF de Vanguard del sector teleco (VOX). En el panel inferior encontramos la tasa de cambio anual (252 sesiones) del ratio XLI:VXO.

Mi primera tentación era comparar el sector financiero (muy sensible a los tipos de interés) con el de las telecos, pero sería una relación totalmente determinada por el nominador. Por eso he probado con el sector industrial, también cíclico pero que, como el sector teleco, comparte la característica de que también gusta de tipos de interés bajos para crecer.

Y lo que he encontrado es muy interesante. Sí, el sector de las telecomunicaciones lo hace peor que el sector industrial cuando los tipos a largo plazo están repuntando. He señalado con triángulos amarillos los principales puntos de inflexión tanto de los tipos de interés, como del ratio industrial/telecos (XLI:VOX). Lo que vemos es que, de los 5 principales puntos de inflexión ocurridos enlos últimos años, 3 se han producido aproximadamente en las mismas fechas y que los otro 2 han presentado divergencia temporal, pero no de precios o niveles.

Por ejemplo, en diciembre de 2008 los tipos de interés tocaron suelo para repuntar fuertemente hasta abril de 2010. En toda esa fase el ratio industrial/telecos subió fuertemente, indicando que las telecos lo estaban haciendo peor que el mercado. Luego, precisamente en ese abril de 2010, los tipos comenzaron a bajar y es ahí cuando las telecos lo empezaron a hacer mejor de forma relativa.

Para simplificar la observación, he puesto en el panel inferior de ese gráfico la tasa de cambio anual del ratio. Vemos como las mayores tendencias al alza (zonas sombreadas en amarillo) coinciden casi de pleno con las fases de mayores subidas de tipos de interés.

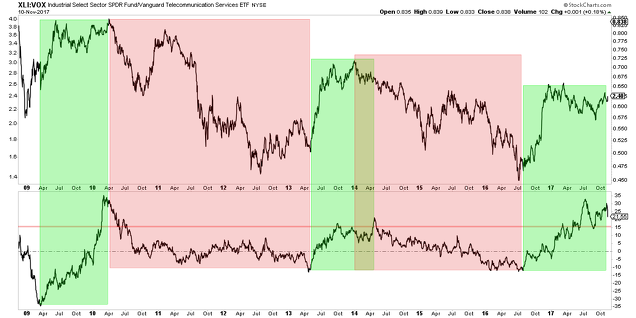

Tan fuerte es la relación y tan cierto y lógico es para otros sectores como ya hemos hablado en el pasado, que doy por hecho que el principal factor y causante actual de la divergencia del sector de las telecos con el mercado, tiene que ver con el ascenso de los tipos de interés.

Explicado de otra manera. Las teleco son compañías de un sector que se ha «commoditizado», en el sentido de que ofrecen un producto básico que es genérico sin capacidad de gran diferenciación. La principal forma de competir o seguir en el juego, es con fuertes inversiones en capital que requieren largas sumas de financiación. Es decir, son compañías altamente endeudadas.

Cuando en medio de un ciclo expansivo de la economía los tipos de interés comienzan a subir con fuerza, los mayores costes financieros hacen que los inversores den de lado al sector de las teleco y favorezcan otros. Ahora bien, se trata de un fenómeno temporal, ya que mientras el ciclo expansivo de la economía continúe, una vez ya descontados los mayores costes financieros, la lógica del crecimiento económico seguirá impulsando el sector al alza.

Mi teoría es que estas divergencias entre el sector de las telecomunicaciones y el mercado, solo son una «fiebre» temporal en medio del ciclo expansivo que son subsanadas de forma relativamente rápida. Si la historia es una guía, el suelo de las telecos europeas está cerca y pronto empezará a subir.

Las divergencias comienzan cuando los tipos de interés empiezan a repuntar fuertemente y empiezan a cerrarse cuando se estabilizan. Desde el punto de vista práctico, el significado de todo esto, es que no hay que asustarse si el sector declina temporalmente. Para los inversores por fundamentales tal vez sea una buena ventana temporal para buscar oportunidades y para los técnicos una buena oportunidad para buscar pautas de estabilización para apostar al alza.

Quiero dar las gracias a todos los que con sus respuestas en twitter a la preguntaba que realizaba ayer, me han ayudado a pensar el porqué de la debilidad del sector y encontrar las claves principales para saber la importancia, comienzo y fin de estas divergencias.

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management