En el último artículo de esta serie "trading global macro" expliqué cuales eran los principales indicadores de empleo de EEUU y en este artículo me centraré en el dato macroeconómico del desempleo en la Eurozona y en los datos de paro que tenemos disponible aquí en España.

EUROPA:

Ayer mismo leía un artículo de Gillian Tett del Financial Times en el que defendía la idea de que los mercados se están comportando de manera distinta a como lo habían hecho hasta ahora o, dicho de otro modo, sobre su artículo planea aquélla idea equivocada en la que muchos suelen caer. La de "esta vez es diferente".

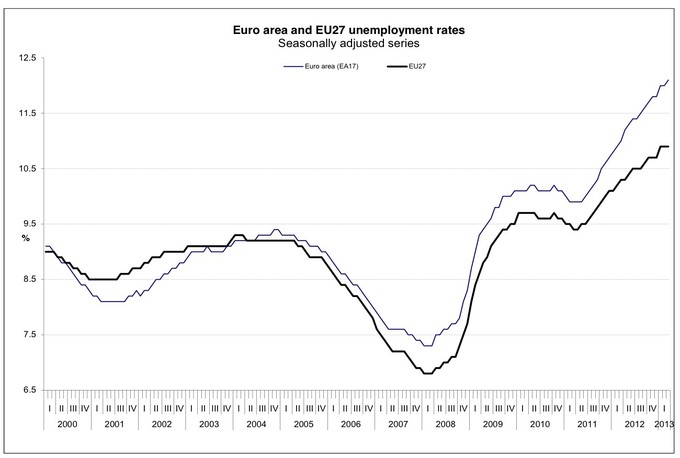

Uno de los argumentos de Gillian Tett es que la tasa de paro de la Eurozona y el índice bursátil Eurostoxx 50, históricamente habían estado inversamente correlacionados, pero que esa correlación en la actualidad se ha roto y que desde la penúltima recesión el paro solo había aumentado y el Eurostoxx 50 también.

Esta idea me parece equivocada por tres motivos:1. El paro sí bajo después de la penúltima recesión. Eso sí, bajó ligeramente pero bajó.

2. La tasa de paro es un indicador retrasado que hace máximos mucho tiempo después de que la bolsa haga suelo y de que lo peor de la recesión haya pasado.

3. Por ello hay que descartar observar el empleo por su tasa de paro o por el número de personas que tristemente se encuentran desempleadas. Hay que observar aquello a lo que auténticamente el mercado es sensitivo: si la creación o destrucción de empleo va a mejor o a peor.

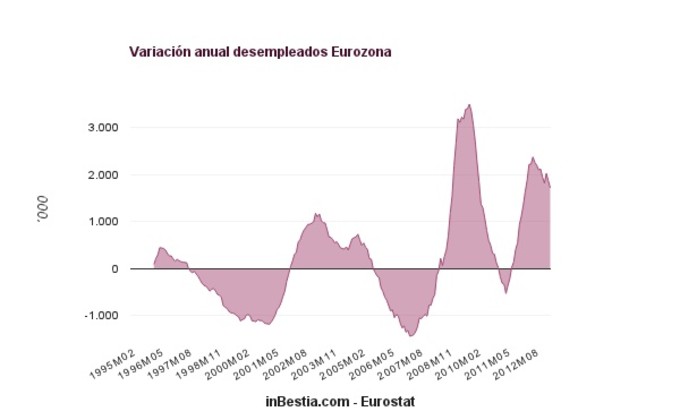

Para poder observar este hecho, ya hablamos de que una técnica sencilla es calcular la variación en miles o porcentual del número de personas que se suman o restan a las listas del paro:

El dato mensual del número de personas desempleadas lo ofrece Eurostat. Es necesario añadir que visto mensualmente es un dato volátil y sujeto a profundas revisiones, así que es mejor no dejarse impresionar por lo que un dato puntual pueda decirnos y es mejor fijarse en las tendencias tal y como aparece en la última imagen.