En el penúltimo artículo de la serie "Trading Global Macro" confeccioné una lista de los indicadores que creo son más útiles para comprender en que momento del ciclo económico-bursátil estamos. Y sin duda el rey de los indicadores económicos es el empleo. Es evidente el porqué es un dato tan importante, y además históricamente los mercados en el corto-medio plazo se han mostrado muy reactivos a la situación del mercado laboral.

Personalmente solo sigo los datos de empleo de tres lugares: EEUU, Europa y España. El dato de empleo de EEUU es el más importante ya que es la locomotora del mundo y, si hay destrucción continuada de empleo en aquél país, lo probable es ver caídas bursátiles en todo el mundo. Luego el europeo también es muy importante aunque no tanto. Y el español lo observo por curiosidad porque es el de mi país. Pero no es un dato importante ya que la economía española y su mercado bursátil son minúsculos y representan poco más del 1,5% mundial.

Antes de ver los principales indicadores de empleo de esas dos regiones económicas y de España en particular, hay que entender algo. El desempleo típicamente sigue aumentando mucho tiempo después de que las recesiones acaben:

[En la imagen tasa desempleo de EEUU y recesiones señaladas en las zonas sombreadas]

La causa podría ser que las empresas mantienen una inercia de reducción de costes laborales mucho tiempo después de que la recesión acabe, tendencia que solo se revierte cuando el panorama económico-empresarial vuelve a lucir "despejado" y muestra una mayor confianza. Cosa que no ocurre de un día para otro.

Sin embargo, no es esta información la que interesa a los mercados. Los mercados, a pesar de lo que creen la mayoría de gurús y aficionados, no hace suelo cuando la tasa de paro hace techo. Las bolsas siempre hacen suelo mucho tiempo antes: cuando el mercado intuye que la destrucción de empleo se enfría.

Historicamente, lo que le importa a los mercados, no es si el crecimiento es de bueno o malo, sino si está mejorando o empeorando

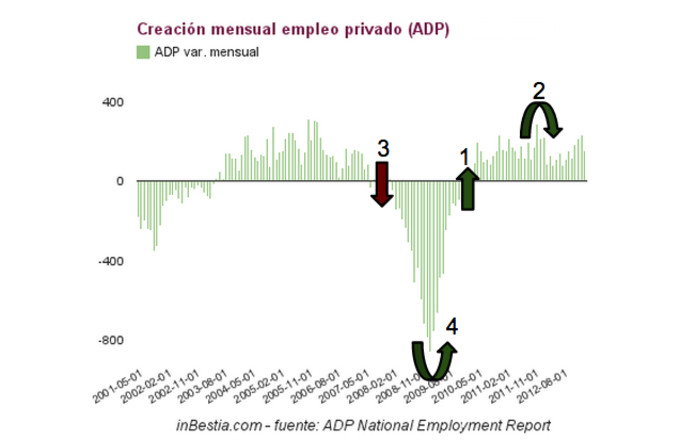

1. Creación de empleo y que esta creación se acelera

2. Creación de empleo y que esta creación se ralentiza

3. Destrucción de empleo y que esta destrucción se acelera

4. Destrucción de empleo y que esta destrucción se ralentiza

Para observar los datos de empleo y poder captar la información tal y como propongo, necesitamos, o bien transformar el dato calculando su variación absoluta o porcentual anual o simplemente observando el dato de creación / destrucción de empleo mensual o trimestral y teniendo en cuenta cual es la tendencia de esta creación o destrucción. Pero jamás miraremos la tasa de paro porque ya sabemos que el paro aumenta mucho tiempo después de que acabe una recesión.

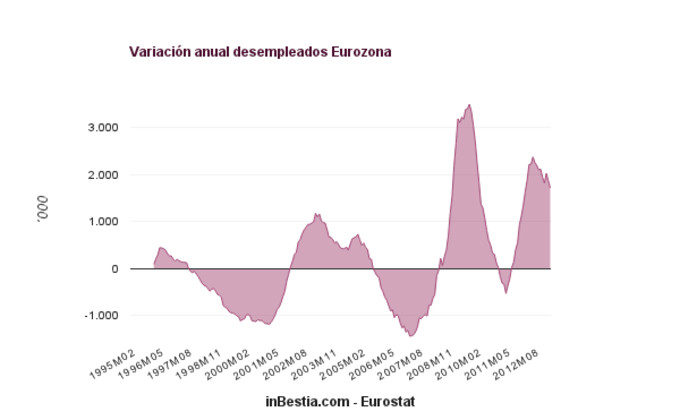

Ejemplo 1. Variación anual en el número de nuevos desempleados:

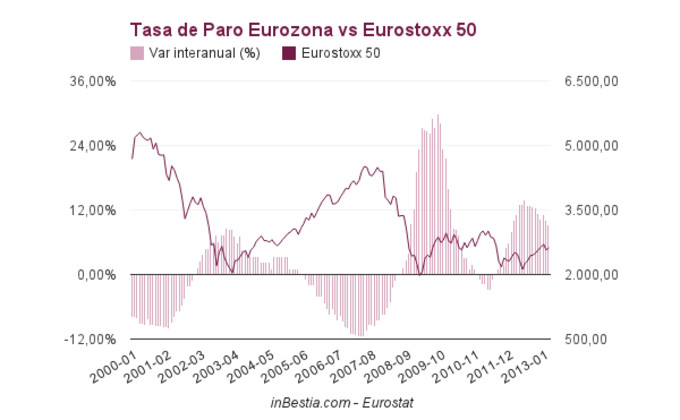

Ejemplo 2. Variación anual porcentual en la tasa de paro:

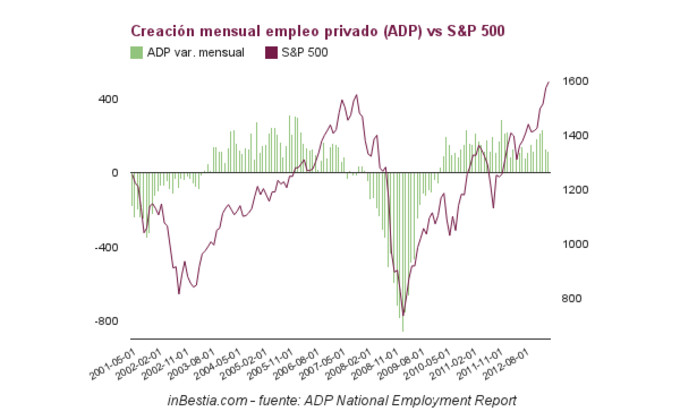

Ejemplo 3. Creación / Destrucción de empleo mensual:

Puedes leer y seguir todos los artículo de esta serie sobre "trading macro" en la etiqueta "

Global Macro" de este blog.