En las últimas semanas el tema de la desaceleración económica en China y su posible impacto en la economía mundial está siendo objeto de amplio debate. Al carecer de datos macro fiables no podemos hacer otra cosa que analizar la situación de Estados Unidos y la Eurozona, economías que se van a ver afectadas por la situación del gigante chino.

En uno de nuestros últimos artículos hemos mostrado nuestra preocupación sobre la situación técnica de Estados Unidos (Importante deterioro técnico en Estados Unidos), si bien su situación macroeconómica sigue siendo expansiva (El riesgo de recesión en USA sigue controlado). En el artículo de hoy nos vemos en la obligación de comentar los buenos datos macro que están saliendo en la Eurozona.

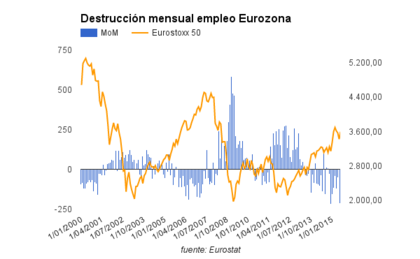

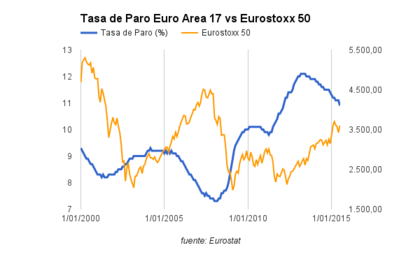

Como siempre, el más fiable e importante dato macro es el empleo. En lo que llevamos de año 2015 han salido de las listas del paro más de 700.000 personas y la tasa de paro se ha situado en mínimos del actual ciclo económico expansivo (10.9% julio 2015), tal y como podemos ver en los gráficos inferiores.

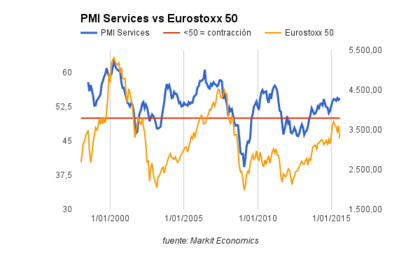

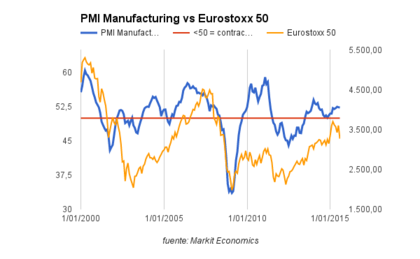

Los indicadores sectoriales del sector servicios y del sector manufacturero siguen mostrando una clara expansión económica. El primero de ellos se ha situado en 54.4 en el mes de julio, lo que se supone máximos desde mayo del año 2011. Por su parte, el indicador del sector manufacturero ha ascendido hasta 52.3 en el mes de agosto 2015, lo que se traduce en 25 meses consecutivos de expansión económica.

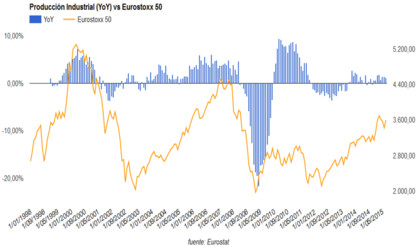

La producción industrial es uno de los datos macro más débiles de la Eurozona, pero aún así sigue mejorando progresivamente, y el último dato conocido nos muestra que está creciendo a un ritmo superior al 1% interanual, acumulando 8 meses consecutivos de crecimiento.

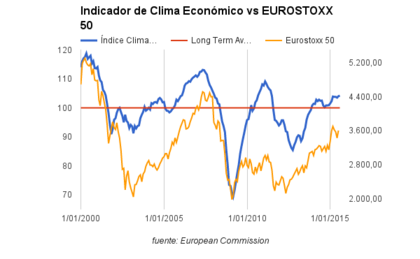

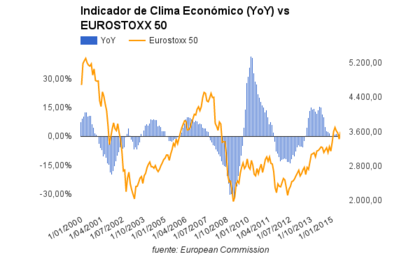

Por último, el indicador de clima económico (Economic Sentiment Index) acaba de marcar un nuevo máximo en el actual ciclo expansivo, hasta situarse en 104.2 en el mes de agosto. Se trata de un indicador que, a pesar de ser muy poco seguido por los analistas, muestra una alta correlación con los suelos y techos de mercado, tal y como podemos apreciar en los dos siguientes gráficos.

De este modo, la situación macroeconómica de la Eurozona es bastante positiva para la renta variable. Sin embargo, todos estos argumentos quedan condicionados por la situación económica de Estados Unidos. Es decir, si el mercado estadounidense entra en recesión como consecuencia de la ralentización de China, por las subidas de tipos de interés por parte de la FED o cualquier otro motivo, los mercados europeos se van a ver igualmente afectados. Por ello, ahora más que nunca es vital tener un ojo puesto en lo que sucede en Estados Unidos.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

La situación económica es buena aquí y allá, por lo que debido a la naturaleza tendencial de la economía, la situación seguirá siendo de crecimento. O sea, si un valor está subiendo lo normal es que siga subiendo hasta que cambie de tendencia, cosa que en un gráfico se ve al momento; pues con el crecimiento económico pasa lo mismo: seguirá haciendo lo que está haciendo hasta que veamos otra cosa. El resto, léase coletillas futuristas o condicionales de todo tipo, yo diría que son cosa de nuestra naturaleza dubitativa, temerosa y tribal. S2.

O sea, al final terminamos con un cuerpo que ha terminado siendo conquistado, absorbido, por cualquier cosa menos por lo que ponen de manifiesto los datos. "Fútbol es fútbol", Vujadin Boskov.

Esta mañana se ha conocido el PMI Manufacturing (flash version) del mes de septiembre. Se ha situado en 52.0 frente a los 52.3 del mes de agosto, lo que se traduce en mínimos desde abril 2015. Aún así, sigue claramente en terreno expansivo desde julio del 2013.

Igualmente se ha publicado el PMI Services (flash version). Se ha situado en 54.0 frente a los 54.4 del mes de agosto. En expansión desde agosto del 2013.

El PMI Manufacturing definitivo del mes de septiembre se situó finalmente en 52.00 frente a los 52.30 del mes de agosto. El nivel sigue siendo expansivo, si bien se aprecia cierta desaceleración en el crecimiento.

El PMI Services definitivo del mes de septiembre se ha situado en 53.70, nive claramente expansivo aunque en mínimos de los últimos 7 meses, tal y como muestra el gráfico.

Asimismo, el indicador de clima económico de la Eurozona ha vuelto a marcar un nuevo máximo en el actual ciclo expansivo (105.6 sep vs 104.1 ago), algo que es muy positivo de cara a los próximos meses.