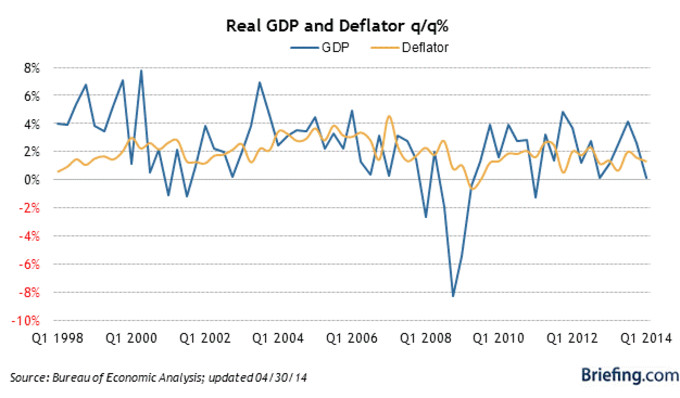

Hoy se ha dado el pistoletazo de salida a los muchos datos macroeconómicos que se publican mensualmente. De los 2 datos más destacables de los publicados hoy, el primero muestra una situación muy negativa de la economía norteamericana y el segundo muestra un aspecto francamente diferente. En el primer caso -un dato trimestral- se ha sabido que el Producto Interior Bruto de Estados Unidos creció un escaso 0,1% en el primer trimestre del año con respecto al último trimestre de 2013 (anualizado), cuando el incremento entre el tercero y el cuarto trimestre del año pasado fue del 2,6%. Es decir, la evolución del PIB con el dato conocido hoy refleja un fuerte enfriamiento de la economía norteamericana. ¿Lo tomamos como señal de peligro y de venta en el S&P 500?

En mi opinión no y por varios motivos.

1º Se trata de un "avance" de este dato trimestral que típicamente sufre fuertes variaciones en sus posteriores revisiones. Típicamente es 0,54% y no es raro que a veces veamos revisiones de un 1% o 1,5%. Es decir, esa lectura de 0,1% en el pasado trimestre podría cambiar sustancialmente.

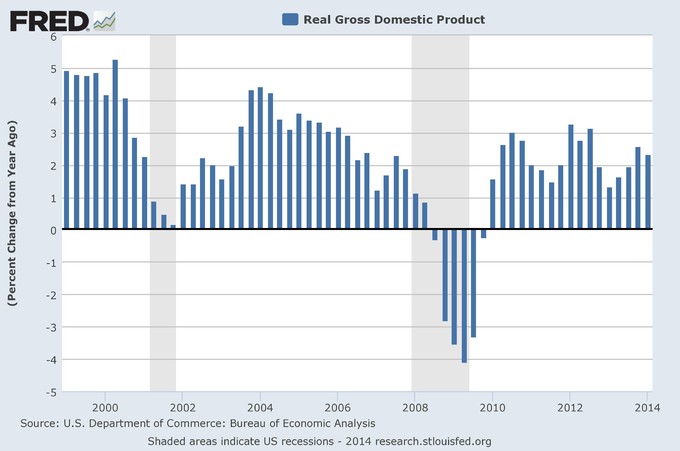

2º El dato trimestral es volátil (no hay nada como observar el primer gráfico de este artículo), pero la evolución interanual (cuatro trimestres) muestra un crecimiento del 2,3%, más o menos lo que veníamos viendo en los últimos años:

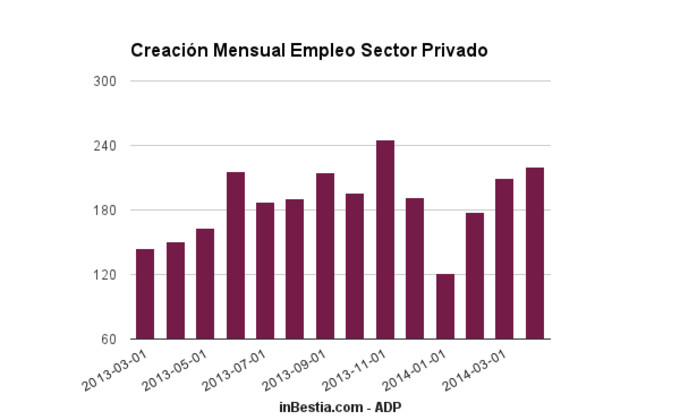

3º Parte del impacto es debido a los dos vórtices polares que han sacudido norteamerica este invierno y que han reducido la actividad económica y eso es lo que en parte refleja el PIB del primer trimestre. Un hecho que todo el mundo sabe y que, por tanto, tiene poco impacto bursátil.4º Los datos macroeconómicos de mayor frecuencia (mensual en vez de trimestral como el PIB) reflejan una realidad diferente. En las últimas semanas hemos empezado a observar una "reaceleración macroeconómica" y el último ejemplo es el segundo dato relevante que hemos visto hoy, el de creación de empleo en el sector privado. Según ADP en abril (sí, abril) se crearon 220.000 puestos de trabajo y el mes de marzo ha sido revisado al alza y donde se estimaban 191.000 puestos creados, ahora se considera que fueron 209.000.

Y es este dato (y los que hemos visto en las últimas semanas que reflejan crecimiento económico) los que son la prueba del algodón para saber si hemos de considerar como informativo el dato del PIB publicado hoy:

En el primer punto hablaba de que los avances del dato del PIB suelen ser revisados sustancialmente en posteriores meses y se podría argüir que esas revisiones podrían ser a peor e indicar que la economía americana se contrajo. Pero cuando los otros indicadores macroeconómicos más avanzados y de mayor frecuencia muestran crecimiento, esas revisiones suelen ser al alza no a la baja.

Estos mismos indicadores macro de mayor frecuencia han empezado a revelar que una vez se ha dejado atrás el frío invierno, la economía estadounidense se está reacelerando. Indicadores que ofrecen una información más actual mientras que el dato del PIB ofrece una información vieja. Es decir, hoy hemos tenido 2 datos macroeconómicos importantes, pero uno tiene escasa utilidad para el inversor porque es como mirar por el retrovisor del coche (el PIB) mientras que el otro es como mirar por donde hay que mirar: hacia adelante mirando cómo discurre la carretera.