La excelente y enorme sorpresa que tuvimos el viernes, con unos datos de empleo en EEUU realmente fuertes, fue la señal de venta que estaba esperando para recoger beneficios (parcialmente) en mi estrategia de opciones sobre DAX, y en general para cualquiera que estuviera pendiente de una señal de agotamiento alcista de corto plazo.

¿Por qué vender justo cuando la macro lanza una señal de fortaleza? Pues por la lógica del Análisis Técnico, que analiza el precio y la psicología que hay detrás. Aquí no hubo rumor que comprar, porque fue una sorpresa general. Pero podemos aplicar eso de "vende la noticia". Me explico.

Como dije aquí, la verticalidad del rebote se debía a los cierres de cortos. Mientras hubiera todavía operadores con ganas de abrir o mantener cortos, el mercado seguiría subiendo. Y mi escenario se basaba en esperar que se superaran las resistencias de medio plazo de forma clara, que es cuando los bajistas tirarían definitivamente la toalla, y sería entonces el momento en que se agotara la gasolina alcista de corto plazo, al más puro estilo contrarian. En concreto esto se traducía por ejemplo en niveles de 11.000 puntos del DAX, y si no fuera por la caída de Volkswagen el jueves, lo habría hecho con mucha más claridad.

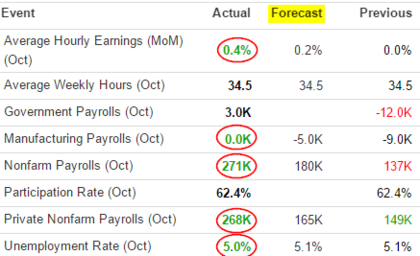

Pero la clave son los datos de paro, que como vemos en la siguiente tabla, batieron ampliamente las expectativas, y lo hicieron bajo todos los ángulos posibles (incluso el empleo en la industria, donde se esperaba una caída y al final salió nulo). Fue sin duda una gran noticia que pilló por sorpresa al mercado. Y por lo tanto, fue la limpieza general que necesitábamos: el subidón intradía que pegaron los índices arrasaron todas las posiciones de los bajistas que aún estaban aguantando. No importa que la subida fuera del 1% o del 4%, lo importante es que la noticia era de suficiente calado como para despejar todas las fantasías de los bajistas, obligados ya a cerrar sus cortos (es decir, comprar). Ese empujón fue el último del mercado a corto plazo antes de corregir.

Todo esto parece fácil de ver y confirmar a posteriori, porque hemos visto velas negras en los índices ayer lunes, pero lo importante es que la decisión de recoger beneficios (parcialmente) el viernes habría sido igualmente correcta aunque no se hubiera producido un recorte tan inmediato.

Escenario actualizado ¿Y ahora qué?

Pues a la vista de la fortaleza Macro en EEUU y también en Europa, hay que seguir siendo alcista, lo cual no significa que el mercado vaya a subir un 30% en los próximos meses. Eso ya se verá, por ahora lo único que importa es decidir si debemos seguir largos (comprados) o no, y la lectura es clara.

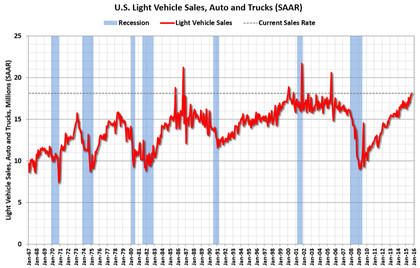

La Macro en EEUU arroja estadísticas de gran fortaleza. Un sólo ejemplo habla por sí sólo: octubre ha sido el mejor mes de ventas de automóviles desde julio de 2005.

¿Cómo plantear un mercado bajista en este contexto macro? ¿Cómo imaginar siquiera un mercado bajista cuando los gráficos de índices nos muestran tendencias alcistas, en máximos históricos (Nasdaq) o cerca de ellos? Nuestra preocupación, como explico en mis cursos de Análisis Técnico, debe ser evitar los mercados bajistas, y no intentar acertar con el techo exacto del mercado, ni el punto preciso en que deja de subir.

Macro vs Micro (beneficios empresariales)

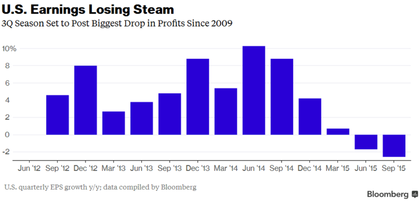

Termino con un tema muy interesante: el de la recesión en los beneficios sin que haya recesión en la economía, un punto clave. Como dije en mi post sobre los alarmistas que se centran ahora en la caída de los beneficios de las empresas del SP500, en este año 2015 se va a producir un hecho notable: por primera vez desde 2009, van a caer los beneficios de las empresas del SP500, y además lo van a hacer durante dos trimestres consecutivos. Pues bien, resulta que la definición técnica de la palabra "recesión" (que se aplica al PIB de un país), es justamente cuando dicho PIB cae durante dos trimestres consecutivos. Así que por analogía podemos decir que los beneficios empresariales del SP500 han entrado en recesión, aunque conviene saber que este dato, que es una media, se explica por la enorme caída del 65% en los beneficios del sector energía. Es uno de los peligros de usar medias y no ver cómo se calculan: la labor del analista es importante para rascar un poco más allá de las apariencias.

En los dos gráficos siguientes vemos:

1- la caída de los beneficios del SP500, en porcentaje, y

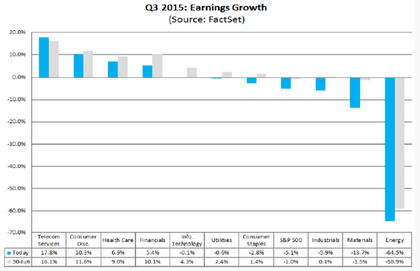

2- la caída esperada de los beneficios desglosado por sectores.

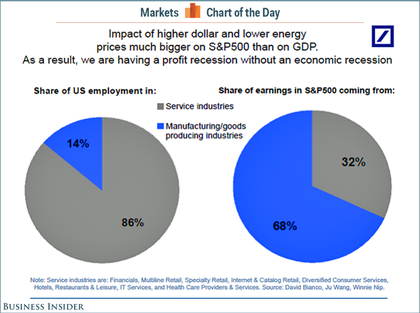

La pregunta que muchos se estarán haciendo es, ¿cómo pueden caer claramente los beneficios globales del SP500 sin que caiga el PIB del país? En este interesante post de Business Insider encontramos la respuesta con un gráfico clave.

El 86% del empleo en EEUU viene del sector servicios, y dado que este sector sigue fuerte (y tan sólo el manufacturero ha sufrido), es normal que la Macro USA siga fuerte: aquí no hay recesión.

En cambio, sólo el 32% de los beneficios de las empresas del SP500 provienen del sector servicios (el resto es el sector manufacturero, del que forma parte la energía), y eso explica que los beneficios corporativos hayan entrado en "recesión".

Esta dualidad Macro / Micro explica que los beneficios caigan sin que la economía caiga, y recalca de paso algo muy importante: ¡que la bolsa se guía más por la Macro que por la Micro! Al menos a corto - medio plazo, la liquidez global y la marcha de la economía son los factores que guían la bolsa. A largo plazo, yendo caso por caso, los beneficios marcan la diferencia, pero para un inversor de medio plazo (horizonte entre 3 meses y 2 años), la MACRO es clave.

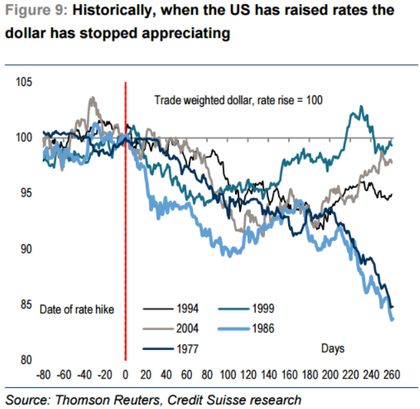

En resumen, la Macro expansiva es lo más importante que debemos tener en cuenta, y ahora ya sí, por fin, tendremos subida de tipos en diciembre. Y por cierto, no se piensen que una subida de tipos, la primera en un ciclo alcista (donde el ritmo será lo más importante), va a fortalecer aún más el dólar, con todos los problemas que eso puede traer para la economía mundial. En el siguiente gráfico vemos lo que ha pasado después de las primeras subidas de tipos en los ciclos alcistas desde 1977. No tiene por qué repetirse la historia (aunque parezca posible), pero desde luego sirve para abrirnos la mente.

Nota: El próximo martes 1 de diciembre empieza mi CURSO DE OPCIONES online. Si te interesa, consulta aquí el temario y el horario, y apúntate ya.

Si los beneficios empresariales han hecho techo y continúan cayendo (ya llevan 9 meses de caídas) yo no estaría largo por si acaso. La correlación es bastante evidente y seguramente esta vez no es diferente.

Peter Lynch ya comentó hace muchos años la íntima relación entre beneficios y bolsa >

http://inbestia.com/analisis/usa-techo-en-los-beneficios-empresarialesEn respuesta a Jorge Alarcón

Sí, pero como digo, la relación es a largo plazo. Tener razón con dos años de antelación no sirve de mucho. Yo prefiero responder a los gráficos, en vez de adelantarme a ellos.

Además, hay que tener en cuenta que esta caída en los beneficios está íntimamente ligada a la brutal caída del petróleo que a su vez ocurre después de inversiones masivas en EEUU para explotar el shale Gas. Es decir, nunca antes una caída vertical del petróleo había tenido tanto impacto en EEUU...

La PROGRESIVIDAD en la gestión es muy importante. No vendes toda tu cartera de la noche a la mañana, ni te pones corto al 100% de golpe porque un indicador de largo plazo como éste está indicando peligro... O al menos mi filosofía de inversión (y de gestión) no es esa. El timing y los disparadores de acción me los dan los gráficos...

Saludos!

En respuesta a Jorge Alarcón

Por cierto, desde mediados del 97 hasta 1999, los beneficios caen ligeramente, y si la escala fuera logarítmica, se vería mucho mejor esa caída.

Por otra parte, ¿no hay más histórico en ese gráfico? Deberíamos poder observar este indicador en más de 2 o 3 ocasiones para conocerlo bien y comprender sus variantes y matices... Si es posible. Si no, pues otra razón para tenerlo en cuenta sólo de reojo, no como indicador principal.

En cualquier caso, me gusta el gráfico;)

Saludos!

En respuesta a Niko Garnier

Si que existe. Tengo datos desde enero de 1939. Me lo apunto y mañana me pongo a trabajar en ello y ver qué ha sucedido con los beneficios en anteriores recesiones y caídas bursátiles.

Cuando tenga los gráficos preparados, lo subo por aquí

Saludos!!

En respuesta a Jorge Alarcón

En respuesta a Jorge Alarcón

Genial !

Gracias por adelantado ;)

En respuesta a francisco lm

Estupendo Francisco!

A bote pronto, he marcado 4 círculos rojos donde una caída marcada en los beneficios no se traduce en mercado bajista (que es lo que nos debe preocupar, y no una "mera corrección").

En respuesta a francisco lm

Observen también desde mediados de los años 60 hasta finales de los 70, en entorno de alta inflación, los beneficios tienden a crecer, pero la bolsa cae (ambas series están ajustadas por inflación).

Después, hasta 1987, la bolsa sube y los beneficios tardan mucho en despertar (eso sí, lo hacen en vertical a partir de 1987).

Es decir, existe relación, pero no es ni mucho menos tan directa e inmediata como podríamos pensar, y pueden pasar años (incluso una década) hasta que una serie u otra reaccione...

Saludos !

En respuesta a Niko Garnier

me encantaría entender el porque de esa década, osea como en un entorno de beneficios, las bolsas caían suponiendo el gráfico correcto

En respuesta a francisco lm

De entrada tienes 4 recesiones en 15 años.

Y el entorno es de crisis del petróleo con inflación de doble dígito.

Se lo voy a comentar a Juan Ignacio Crespo, que ha estudiado mucho estas cosas y es de los pocos analistas que admiro personal y profesionalmente en España...

En respuesta a francisco lm

Me dice Juan I. Crespo ésto: @JuanIgnacioCre1 la clave no es tanto beneficio d S&P 500 sino beneficio unitario d las empresas no financieras.Y ese caía

https://t.co/RTyJ2o5Z4w

Y por cierto, recuerda también que la caída de beneficios es condición necesaria pero no suficiente para provocar una recesión.

Saludos!

En respuesta a Niko Garnier

Hola niko que opinas de bac?

En respuesta a ALFREDO FERNANDEZ COBO

Bank of America supongo.

Pues como la banca USA, se beneficiaría de subida de tipos, sobre todo si conlleva empinamiento de la curva de tipos. Pero no lo sigo en detalle como para decirte si es mejor que otras...

Desde luego su gráfico es alcista, y podría romper al alza su resistencia de medio plazo...

Saludos!

En respuesta a ALFREDO FERNANDEZ COBO

Por cierto, esta pregunta no tiene mucho que ver con este post...no?

En los mercados a veces acontecen cosas que no tienen nada que ver con el pasado, no hay que obviar que por la razón que sea, el crude se ha descalabrado de manera brutal, pero esto ha acompañado en menor medida en correlaccion al dollar que no olviden se ha revalorizado de manera brutal y no en la misma correlación al crudo, son variables y situaciones difícilmente vistas en el pasado, y que desvirtúan muchas cosas ¿ en que sectores caen los beneficios empresariales? , los inversores se obstinan en buscar el crash, y este ya ha sucedido en los sectores implicadas y en las materias primas, me es indiferente todo lo demás.

Lo que está claro que recesión según los últimos datos macro no existe , y en el top capitalizable los resultados han sido mejores de lo esperados, para mi vale mas el top de la capitalización, como referente.

Al final esto es como la mili de antes el valor se presupone jajaja, vamos que la bolsa sube por los beneficios empresariales pero en realidad se presupone porque puede subir con beneficios a la baja y si no por la macroeconomia se presupone y si no por la inflacion a la baja o al alza o los tipos altos o bajos y si no por el dolar fuerte o por un dolar debil, pues desde el año catapun las bolsas han subido a la sombra de un dolar bajista hasta 1,60 , ahora el dolar se fortalece tiene que tener consecuencias muy bajistas para las bolsas tarde o temprano, a florecido una economia low cost es una economia paralela que no se que consecuencias tendra lo cierto es que ganando una mierda tienes de todo jajaja, el truco es que el dolar se fortalece pero las bolsas americanas no bajan de momento con lo que no parece que haya relacion con el dolar, mi conclusion es que las bolsas se desplazan y giran, el porque? lo que quieras poner jajaja

Para completar el gráfico de ventas de autos, aquí tenéis el de millas recorridas en EEUU

En respuesta a Niko Garnier

Hola, no sabía que existiesen estadísticas sobre las millas recorridas, buff estos americanos son tremendos ¿existen esos datos de españa? Saludos

En respuesta a Jose Antonio Guerrero Sierra

Flipante verdad? Son la caña.

En España que yo sepa eso no existe, aunque tampoco he indagado mucho la verdad. Entre otras cosas porque me cuesta imaginar que pueda existir una estadística así en España, así que para qué buscarla... ;)

En respuesta a Niko Garnier

Aquí la investigación estadística y de mercados esta como el país, vieja y cansada, saludos.

Primero, muchas gracias por una nueva clase magistral.

Segundo, como comenta Juan A en sus artículos, la bajada del crudo beneficia enormemente a los sectores de consumo porque es más dinero en el bolsillo del ciudadano para gastar, y como la mayoría de los beneficios vienen precisamente del consumo interno, miel sobre ojuelas para las empresas de los sectores relacionados.

Por otro lado, como bien dice Niko, la subida de tipos favorece a la banca, con lo que ya son dos sectores importantes beneficiados.

Lo que sí es distinto esta vez es que la caída del precio del crudo afecta más negativamente a las empresas USA que en otras ocasiones porque hace tiempo que son exportadores netos, (o por lo menos lo era hasta que se desplomó al precio), pero a mi modo de ver esto representa solamente una pequeña fuerza bajista.

La bolsa USA sube mientras no haya recesión y, sin recesión, mientras no haya alternativa de inversión mejor o igual al dinero no le queda otra que "refugiarse" en la RV.

Mientras las materias primas no cambien su tendencia claramente ni los rendimientos de los bonos "hagan sombra" a los dividendos, habrá gasolina para que continúe la subida de los índices.

Yo solamente veo un "pero" para la continuación de las subidas, y es que como indica Francisco Toledo en uno de sus últimos artículos, el Nasdaq 100 ha logrado estos últimos máximos interanuales con menos componentes cerca de sus máximos de 52 semanas que en los de meses anteriores, pero no hay peligro mientras este número no sea alarmantemente bajo (actualmente son 15 sobre sus en torno a 100 componentes).

Por último, me ha sorprendido muchísimo la constatación de que las subidas de tipos históricamente no se hayan traducido en fortalecimiento del dólar. ¿Será porque como suele ocurrir, se ha descontado la subida de tipos con mucha antelación, y por eso cuando comienzan las subidas no se traducen en mayores apreciaciones?

Si la historia se vuelve a repetir, entonces la supuesta crisis de emergentes no tendría por qué empeorar, ¿no? De hecho, todo lo contrario si se deprecia...

En respuesta a David TLop

Buen resumen.

El tema de la amplitud de mercado hay que tenerlo en cuenta, sobre todo si se forma una figura de techo y se gira el precio. Por un lado sé que esto no es una ciencia exacta, y a menudo los valores grandes tiran de los pequeños y los medios. Pero claro, tiene que llegar un momento en que despierten los mid y small caps...

Mira esta tabla por ejemplo, que nos muestra la subida de un año en los valores del SP500 ordenados según su capitalización (tamaño): las empresas de más de 100.000M (que son 45), suben un 8,5%. Las de entre 50 y 100.000M, (49) suben un 1,4%. Las de 10-50.000M (292), caen un 0,5%, y las de menos de 10.000M (118), caen la friolera de un 9,6%. O sea, cuanto más pequeña la empresa, más cae (o menos sube).

Esto también podría interpretarse como que la bolsa ha estado en fase correctiva durante todo 2015, que en realidad es lo que ha pasado. El SP500 no ha corregido más gracias a la fortaleza de las grandes. Así que poco a poco deberíamos ver cómo despiertan las demás. Estamos en el momento ese delicado en que no sabemos quién arrastrará a quién. Algo así como cuando en 1999 subía el Nasdaq y el SP500 (en menor medida) pero no la mayoría del mercado. ¿Cuánto tiempo es sostenible esto? Esa es la gran pregunta...

Saludos !

En respuesta a Niko Garnier

La respuesta a esa pregunta es que si el S&P500 hace nuevos máximos pero el porcentaje de valores a menos de un 5% de sus máximos de 52 semanas es inferior al 10%, será porque vienen curvas y hay que agarrarse los machos.

No recuerdo dónde lo leí pero demostraba que eso es lo que ha sucedido históricamente en los grandes techos de mercado.

Pues si, estos mismos datos son de los que yo disponía, hoy por ejemplo siguen las grandes disparadas, sobretodo las que tienen que ver con que la tecnología.