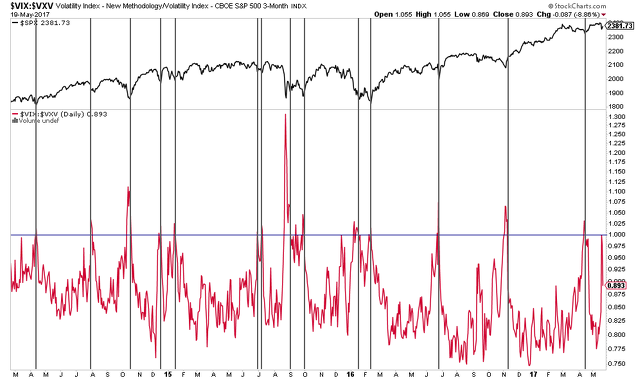

El pasado viernes el índice VIX, el llamado indice del miedo, declinó un 17,9% tras el fuerte repunte del viernes. En un mercado más o menos ordenado, cuando el VIX toca la banda superior de Bollinger (20) y forma un reversal o fuerte caída desde esos niveles, suele coincidir con un suelo de corto plazo del mercado.

Por coincidir me refiero a "aproximadamente", a que a partir de ahí hay que estar atentos a cualquier patrón de estabilización y giro al alza de los precios.

También el ratio VIX:VXX, o ratio de la volatilidad implícita a 1 mes entre la volatilidad implícita a 3 meses, se situó en situación de backwardation, un patrón que en un mercado, de nuevo medianamente ordenado, suele indicar suelos de corto plazo en el mercado.

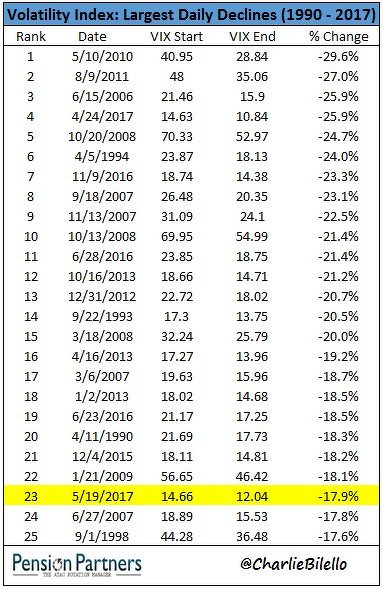

El declive del VIX, o esa fuerte evaporación del miedo, fue el vigésimo tercero más pronunciado en los casi 30 años de historia del VIX.

Esto me llevó a mirar que ocurrió en la bolsa (S&P 500) en todas esas ocasiones, porque cuando el VIX desciende fuertemente tras un repunte de incertidumbre, suele ocurrir que el miedo no desaparece instantáneamente, sino que muchas veces tiene lugar un retest del repunte anterior en el que los alcistas y bajistas miden sus fuerzas. Dicho de otro modo, se produce lo que se llama un "eco de volatilidad" y un ligero descenso del mercado, al nivel aproximado de la caída previa, antes de por fin retomar los ascensos. El siguiente gráfico muestra el comportamiento típico del VIX tras repuntes mayores al 30%. Como se puede observar, después del fin del primer repunte a los pocos días se produce otro, lo que sería ese "eco de volatilidad".

Y lo cierto es que hablo de memoria, porque recuerdo que muchas veces tras un fuerte repunte del VIX, a los pocos días se produce otro y es ahí cuando por fin el mercado se estabiliza. Sin embargo, tras mirar los eventos exactos que marca la anterior tabla, la realidad no es así exactamente en el mercado de acciones.

Sí, se producen ecos de volatilidad y este patrón que señalo, pero principalmente cuando el mercado de acciones ha tenido una corrección reseñable como por ejemplo en las correcciones de 2010 y 2011 (en rojo). Pero cuando el VIX declina fuertemente sin apenas corrección del S&P 500, no cabe esperar ese eco de volatilidad o que el mercado necesite más tiempo para seguir ascendiendo (verde).

En el gráfico he señalado con "1" un punto en el que el mercado rebotó pero en el que la tendencia lateral bajista se impondría unos cuantos días después.

Así, con los eventos de la pasada semana, lo que tenemos es un nuevo patrón de continuación de la tendencia alcista. Eso sí, parece una oportunidad para los alcistas, y una oportunidad de cerrar cortos para los bajistas, pero hablamos en términos probabilísticos y no hay que olvidar que puede ocurrir algo similar a ese punto "1".

Ya hablando de otros mercados, hoy lunes el petróleo abre con gap al alza gracias a las noticias que vienen de Oriente Medio y la intención de lo exportadores de mantener los precios. Me parece un evento positivo porque una tendencia alcista en el mercado de acciones global es más probable con un petróleo y materias primas al alza, o al menos con los precios estabilizados.

El siguiente gráfico muestra el índice global de acciones Global Dow y el índice de materias primas CRB.

Así, la acción de Maersk, la gran transportista global danesa, una acción muy cíclica que ayuda a entender el ciclo global, la semana pasada rompió el lateral consolidativo de los últimos meses. Completamente interesante lo que haga desde este punto. ¿Estamos en un retroceso sobre la anterior resistencia o es un break out que va a fallar?

Por otro lado, algunos cruces de divisas que tienen como protagonista al Yen, reflejan lo ocurrido en el último semestre. Primero un rally al calor de las expectativas de las políticas de la administración Trump y luego un reajuste. ¿Ha llegado a su final ese reajuste? Lo que sí creo es que si, por ejemplo, el CADJPY rompe a la baja el último mínimo, entonces estaremos en una corrección de verdad en los mercados globales de acciones.

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

El stoxx50 sigue dentro de un canal alcista en diario, por el desarrollo de los proximos dias podria atacar el 3500 y la rotura coincidiria con rotura del soporte y la base de un canal, tamnien hay un soporte inclinado que tambien podria romper todo a la vez, serian tres cosas hipoteticamente rotas, podria caer con virulencia,

Luego está todo lo contrario, jajaja

En respuesta a Pepe mary y el chucho de colastani

Todo lo contrario es muchas veces la parte mas interesante

En respuesta a Hugo Ferrer

Lo bueno de los analisis precisamente es lo contrario,dependiendo el rango temporal es de importante

Pero tampoco puedes caer en el deseo de que ocurra siempre te tiene que dar igual de momento no ha pasado nada,

Lo unico es que tendencia a la baja desde los ultimos maximos nada mas,jajaja

En respuesta a Pepe mary y el chucho de colastani

¿Está ocurriendo todo lo contrario? Como el S&P 500 pierda el breakout se desploma todo

En respuesta a Hugo Ferrer

El Stoxx50 está fabricando un HCH en graficos de 4 horas se vé muy bien el fallo de esta figura seria de continuacion alcista eso seria lo contrario,

Pero si está todo sobrecomprado todo el mundo es alcista,y ver como tu coche sin frenos se aproxima al precipicio es para temer,jajaja ,lo dije hace dias es una figura bajista lo esta haciendo dentro del canal alcista tiene pinta de que si rompe la clavicular coincidiria con la rotura de la base de un canal y podria caer con virulencia,

Tambien decir que un poco mas abajo de la clavicular pasa otro canal y por proporcionalidad podria hecer un suelo para seguir subiendo? o para seguir bajando?

ó quizas un pulbach para pillar unos cuantos puntos?

O a lo mejor es el inicio de un crahs.jajaja

En respuesta a Pepe mary y el chucho de colastani

En respuesta a Hugo Ferrer

Es que ahora solo actuo en el Stoxx50 y no miro nada mas,

He mirado ahora el SP en graficos de 4 horas y va a recortar a probar la antigua resistencia que está muy cerca y en esa zona a ver lo que hace porque puede que estemos en puertas de un fallo alcista el stoxxx50 con la figurita de marras,jajaja

En respuesta a Hugo Ferrer

Tambien decir que desde el 1800 a 2200 son 400 puntos aprox. Corrige al 2000 y vuelve a sumar 400 puntos,

mas o menos es obvio que cada 400 puntos estamos en el 2400 aprox. mas o

menos , deberia corregir 200 puntos ? como antes? pues sí ,pero si corrige poco seria un fallo y significaria fuerza alcista, todo pasa porque los recortes sean pocos profundos,

Mi teoria es que todos los tramos tienen que ser iguales , dependiendo el fallo es fuerza o debilidad,

Entremedias de estas cosas yo actuo,jajaja

Os dejo el gráfico de MAERSK en formato semanal. Según mis indicadores parece que quiere subir, ademas se encuentra por encima de la SOGA AZUL y del Tenkan, que los dos son crecientes. El volumen de la semana anterior se ve muy crecido. Habrá que ver si confirma la salida del rectángulo donde se encuentra desde principios del 2017.

Yo aunque alcista en todas mis posiciones, mantengo unos cortos en el SP, dudo que la caída de la semana pasada y su posterior recuperación pueda considerarse siquiera una consolidación o corrección de corto plazo.. Sobretodo si echamos la vista atrás, aunque SP esté consolidando en un lateral parece necesaria una corrección un poco más pronunciada (hasta zonas de 2280). Adjunto mi escenario, más probable.

En respuesta a Raul Bermudo Arribas

Da vértigo tanta subida pero parece que vamos a otro giro al alza. He cerrado mis cortos.

Tamnien decir que el stoxx50 en graficos de 4 horas se vé muy bien un HCH ,el fallo de esta figura seria de continuidad alcista,jajaja

ευχαριστώ που το μοιράστηκες

τίποτα, καλημέρα