Si

tuviera que ofrecerle una definición breve, me quedaría con ésta: “el arte de

comprar buenas empresas a buenos precios”. O quizá otra todavía más breve: “el

arte de invertir”. Así, a secas. Porque de eso se trata: de invertir. Invertir

como opuesto a especular. Invertir como sinónimo de propiedad.

Sabias

palabras las del padre del Value Investing, Benjamin Graham:

‘Una operación de

inversión es que, después de realizar un análisis exhaustivo, promete la

seguridad del principal y un adecuado rendimiento. Las operaciones que no

satisfacen estos requisitos son especulativas.’

Y

ojo, que no critico la especulación. Es más, soy un firme defensor de ella, ya

que gracias a su acción disfrutamos de unos precios que incorporan de un modo

mucho más eficiente el ingente volumen de información que llega a los mercados

diariamente. Sin especulación/especuladores viviríamos en el “país de la

volatilidad”, un mundo en el que los precios de hoy tal vez no se parezcan en

nada a los precios de mañana. En definitiva, un mundo lleno de incertidumbre. Y

ya saben, donde reina la incertidumbre no habita la inversión.

Y

es, precisamente, por la falta de especuladores –o de buenos especuladores– por

lo que todavía quedan grietas en el sistema. Grietas que un inversor

“inteligente”, como diría B. Graham, puede explotar en su propio beneficio.

Decía

lo de invertir como sinónimo de propiedad. Invierta con vocación de

permanencia. Invierta convencido de que, tarde o temprano, las bondades del

negocio justificarán, con creces, el precio pagado. Olvídese de los vaivenes

del corto plazo y tenga en mente el sabio consejo de Warren Buffett:

“Compre sólo aquello que

estaría encantado de conservar aunque el mercado cerrara durante diez años”.

Habiendo

expuesto, a grosso modo, una posible definición de lo que conoce como Value

Investing, déjeme ahora que profundice en sus características.

¿Qué tipo de inversor es el “Value

Investor”?

Pensemos

en la radio y en la frecuencia modulada (FM): un simple cambio en la frecuencia

del emisor nos permite distinguir entre “La mañana de Federico”, “Los 40

principales” o “Julia en la Onda”. Pues bien, en los mercados no hablamos de FM

sino de tipos de ineficiencia. Ineficiencia es la clave.

¿Y qué

es ineficiencia? Sirve la siguiente foto como ejemplo:

Evidentemente,

esta foto es un montaje: no se vende un piso en plena calle Serrano por 50.000

euros. De ser cierto, el mercado inmobiliario de la capital española sería la

muestra perfecta de un mercado muy ineficiente.

Pues

ya lo tienen: cuanto mayor sea el desfase entre el precio de un activo y su

valor “real” –con todas las dificultades de llegar a eso que llamamos “real”–

mayor será la ineficiencia del mercado en el que se ofrece ese activo.

Lo

mismo ocurre en la Bolsa: los precios no siempre dicen la verdad. O sí, o

depende, dirán otros. Y es ese matiz, precisamente, el marca la diferencia

entre un tipo de inversor y otro.

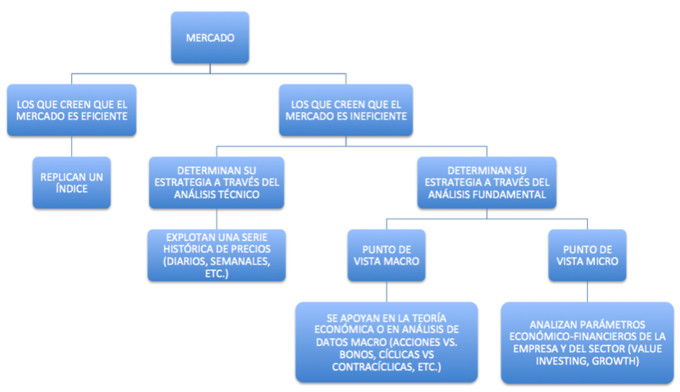

Antes

de seguir, échele un vistazo a este gráfico que he confeccionado:

La

primera gran bifurcación es aquella que se produce entre aquellos que creen que

el mercado es eficiente y aquellos que creen que no lo es. Los primeros dirían

aquello de: “si no puedes con el enemigo, únete a él”. Lo que traducido en

términos bursátiles sería algo así como: “si no puedes batir a un índice, lo

mejor es replicarlo”. Desde luego, es la forma más tranquila de invertir. Pero

claro, no tiene por qué ser la forma más rentable…

Dentro

de los inversores que creen que es posible darle una colleja al mercado,

podemos distinguir dos grandes bloques. Por un lado, aquellos inversores que

operan con el convencimiento de que el mercado es tremendamente ineficiente y

que la propia cotización del valor –a la vista de todos– dibuja patrones que

pueden ser explotados de forma consistente mediante el análisis técnico. Por

otro lado, tenemos a aquellos inversores que, aún compartiendo la idea de que

el mercado es ineficiente, creen que sólo puede obtenerse una ventaja

sostenible sobre el mercado mediante el análisis de parámetros macro y

microeconómicos; también públicos, como el caso de los precios, pero que

requieren de un grado de especialización importante para ser manejados. Es el

llamado análisis fundamental.

Y ya

dentro de este último, si nos movemos en el escenario de los grandes números,

esto es, dentro de la Macroeconomía, nos encontramos, precisamente, con los

inversores Macro. Me viene a la mente ahora el famoso economista inglés John

Maynard Keynes, que adoptó esta filosofía de inversión en sus primeros años

como inversor movido por el convencimiento de que era capaz de anticipar el

signo de la economía –eso sí, tras aceptar el fracaso no dudó en rectificar y

saborear, con éxito, las mieles del Value Investing (escribí esto al respecto: ‘Keynes era un apasionado del Value

Investing’).

Pero

los grandes números son eso, grandes números. O tiene usted una buena teoría

del ciclo o, de lo contrario, tiene todas las papeletas para pegarse una

galleta de proporciones bíblicas. Si sigue interesado en la visión macro de los

mercados, permítame un consejo: lea “La Acción Humana”, de Ludwig Von Mises.

Todo lo demás es comenzar la casa por el tejado.

Si

abandonamos el enfoque Macro y acercamos la lupa, nos adentraremos en el mundo

de la Microeconomía, a saber, el mundo de la empresa y el sector al que ésta pertenece.

Y ahí es donde opera el Value Investor: sólo invierte en empresas con buenos

fundamentales. ¿Y qué es eso de buenos fundamentales? Pues un buen negocio

desde el punto de vista económico (buenos márgenes), un buen negocio desde el

punto de vista financiero (poca deuda) y un buen negocio desde el punto de

vista de la gestión (gestores con una trayectoria reconocida). No hay más.

Bueno, sí, que esté barata. Pero esto lo dejo ya para mis otros artículos…

Principios básicos del Value Investing

Permítanme

que me calle y vuelva a dar voz a Benjamin Graham. Reproduzco, íntegramente,

los cinco principios básicos del mítico inversor recogidos y re-expresados por

Jason Zweig en el prólogo de “El Inversor Inteligente”. Esa obra

maestra que todo Value Investor debería tener en su biblioteca (disponible en

español y editado por Deusto). Aquí están:

“Una acción no es un

simple símbolo en una tabla de cotización o un pulso electrónico; es una

participación en la propiedad de un negocio real, con un valor subyacente que

no depende de la cotización de la acción.”

“El mercado es un

péndulo que oscila constantemente entre un optimismo insostenible (que hace que

las acciones sean demasiado caras) y un pesimismo injustificado (que hace que

sean demasiado baratas). El inversor inteligente es un realista que vende a

optimistas y compra a pesimistas.”

“El valor futuro de

todas las inversiones es una función de su precio actual. Cuanto mayor sea el

precio que se paga, menor será la rentabilidad que se obtenga.”

“Por mucho cuidado que

se ponga, el único riesgo que ningún inversor puede eliminar por completo es el

riesgo a equivocarse. Únicamente si se insiste en no pagar nunca un precio

excesivo –el famoso ‘margen de seguridad’–, por interesante que pueda parecer

una inversión, se pueden minimizar las probabilidades de cometer un error.”

“El secreto del éxito

financiero está dentro de la persona. Si se llega a ser un pensador crítico que

no acepta ningún ‘hecho’ del mercado de valores como artículo de fe, y si se

invierte con una confianza paciente, se podrá sacar un buen partido de manera

sostenida.”

Y el

secreto no está en la masa… El secreto, tal y como afirma B. Graham, es

convertirse en propietario de un buen negocio, aprovechar la volatilidad del

mercado, buscar buenos precios, cubrirse con un buen margen, y paciencia, mucha

paciencia.

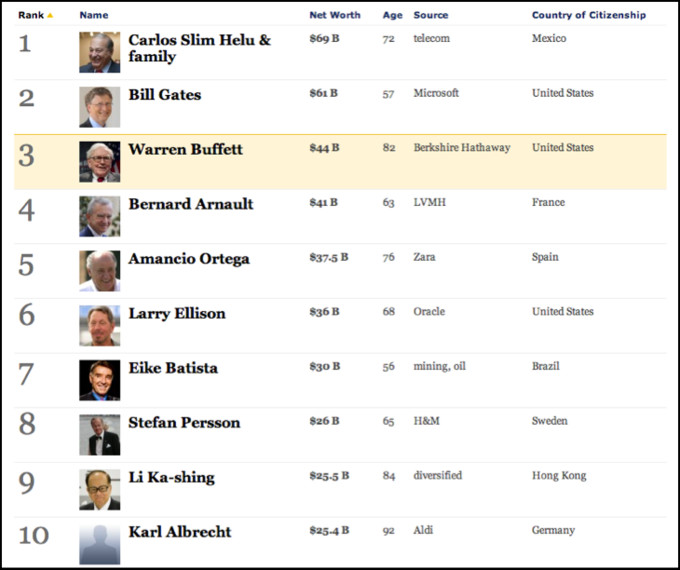

Evidencia a favor

Si hablamos de evidencia, lo mejor no es hablar,

sino, directamente, mostrar resultados. Pues aquí los tienen. Primero, la lista

de las personas más ricas del planeta que publica Forbes:

La

medalla de bronce, con 44 billones americanos de dólares, es para el gurú de

Omaha y dueño de la compañía Berkshire Hathaway, el mítico Value Investor

Warren Buffett.

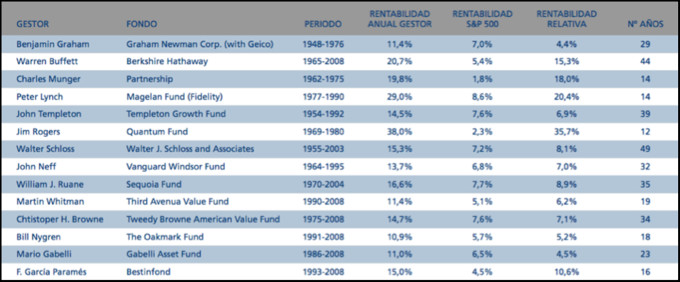

Pero

hay más.. Les mostraba ya en otro artículo esta tabla, pero es que merece la

pena volver a echarle otro vistazo. Disfrute, disfrute:

Si

en 1968 hubiéramos confiado 10.000 dólares a Warren Buffet, gracias a la

rentabilidad media anual del 20.7% alcanzada por el gurú de Omaha en los

últimos 44 años, disfrutaríamos hoy de un capital cercano a los 40 millones de

dólares. No está mal, ¿eh?

La paciencia como virtud… y como poderosa

aliada

Si

usted opta por el Value Investing y se abona a la paciencia, sepa que podrá contar

con el mejor aliado posible. No sólo evitará incurrir en los errores típicos

asociados a decisiones precipitadas o marcadas por la obsesión del “timing”,

sino que podrá disfrutar de otros beneficios.

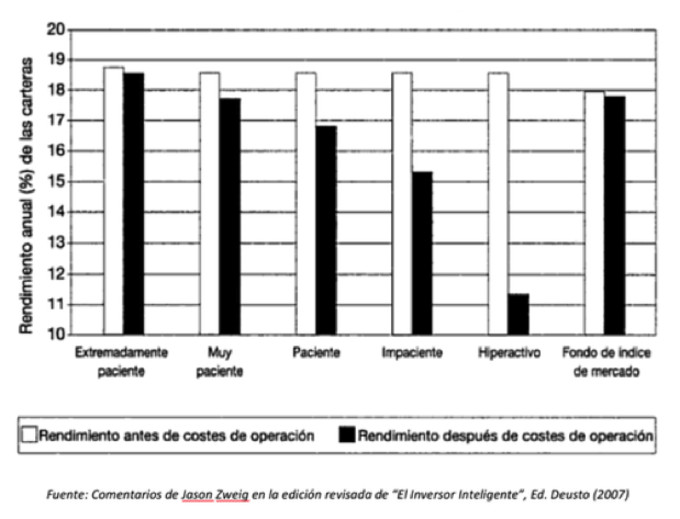

Así,

por ejemplo, ser paciente implica realizar pocas operaciones de compra-venta de

acciones. Y ya sabe: por cada operación se paga peaje. El corolario es

evidente: menos operaciones, menos pejaes. En un artículo anterior les hablaba

de los tremendos costes asociados a la especulación (’La

inversión en Bolsa, como el vino, mejora con los años’). Les rescato,

precisamente, un gráfico de ese artículo:

La

hiperactividad no sólo genera stress: genera unos costes brutales.

Pero

siendo paciente no sólo se evitará el mazo de las comisiones, también podrá

mantener a raya al temido Fisco… ¿Se acuerdan que hace poco les hablaba del

poder de la capitalización en mi artículo ‘La

Fórmula Secreta para hacerse rico en Bolsa: [Paciencia + Constancia] x N’?

El poder de la capitalización actúa como una bola de nieve: cuanto mayor es la

bola, mayor es su efecto. Y claro, conforme usted va difiriendo el pago del

impuesto –ya que las plusvalías no se hacen efectivas hasta el momento de la

venta –, está permitiendo que la bola de nieve crezca a un ritmo mayor. En

palabras de Groucho Marx: “¡¡Más madera!!”.

Tenga

claro que no es lo mismo pagar un 25% de las plusvalías generadas en cada uno

de los años de su horizonte inversor –impidiendo que ese 25% entre en la

máquina de hacer dinero que supone la capitalización–, que pagar, al final de

ese horizonte y de golpe, el 25% sobre el total de las plusvalías acumuladas. Y

aunque el desarrollo los números lo dejo para un futuro artículo, le adelanto

la primicia: con los tipos impositivos actuales, una inversión anual de 2500

euros durante 25 años y una rentabilidad anual del 15%, la diferencia, por el

efecto impositivo, entre variar posiciones año a año y mantener la cartera

intacta a lo largo de esos 25 años supera los 125.000 euros. Como lo oye:

¡¡125.000€!!

Pero

es que eso no es todo: hasta la suerte parece estar del lado del inversor

paciente –también les hablaba de ello en otro artículo (ver aquí).

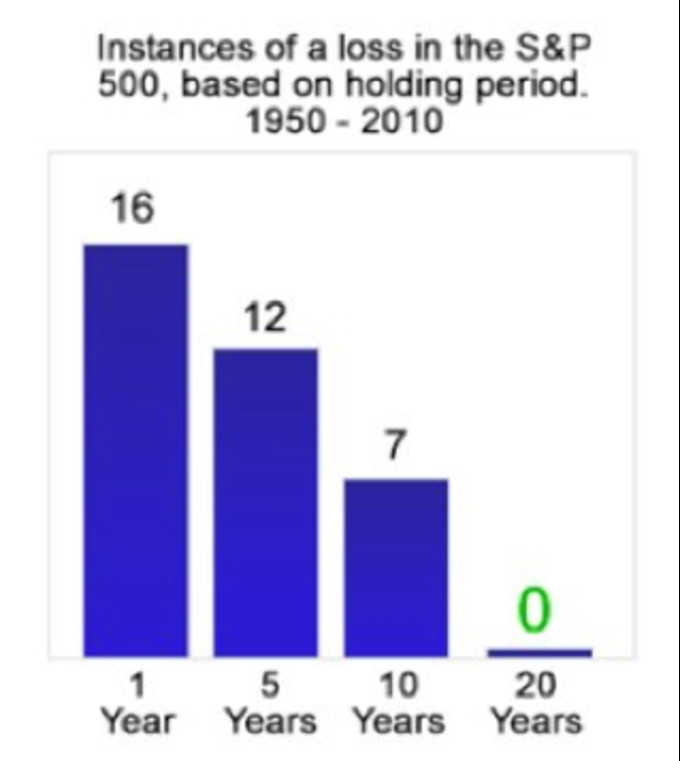

Vean sino este gráfico:

Éste

es el dato: desde 1950 a 2010, en períodos en los que se mantiene la inversión en

el índice S&P 500 durante 20 años (esto es: 1950-1969, 1951-1970, 1952-1971,

…, 1991-2010), el número de veces en las que se ha perdido dinero es cero. Por

el contrario, si el horizonte temporal escogido hubiera sido de sólo un año,

habría perdido dinero hasta en 16 ocasiones.

No sé a ustedes,

pero, a mí, esto del Value Investing me da buenas vibraciones…