Cuando el año llega a su fin, es tradicional escuchar en los medios quienes fueron los personajes del año y que acontecimientos importantes marcaron la actualidad durante los pasados 365 días. En bolsa, esa tradición se traduce en las predicciones bursátiles para el siguiente año. ¿Qué opinan los expertos sobre lo que hará la bolsa española y europea en 2013?, ¿se romperá el euro?, ¿las materias primas ascenderán de precio?, ¿habrá rescate? etcétera, etcétera.

Nos gustan los números redondos y los períodos del calendario.Tanto que una gran mayoría de conciudadanos, hace algún acto para celebrar algo tan absurdo como que un calendario se pone a cero para empezar una cuenta mayor. Y en esa "renovación" nos vemos cuasi obligados a estimar como fue el período que acabó y como será el período que viene. Y por eso, los expertos opinan y lanzan sus predicciones, además de que, la verdad sea dicha, porque hay que rellenar periódicos todos los días, incluso en días tan faltos de noticias como los actuales.

Pero no voy a hablar de predicciones. Sinceramente no me interesan. Las predicciones de los demás no pueden, no deben y, de hecho, no me influyen para nada. Y mis propias predicciones, si tengo que ser sincero, tampoco me influyen mucho. Si dentro de dos meses, veo que la situación es bajista a pesar de que hoy soy alcista, sin problema seré bajista. ¿De qué sirve entonces una predicción? Básicamente es folclore bursátil. Entretenimiento.

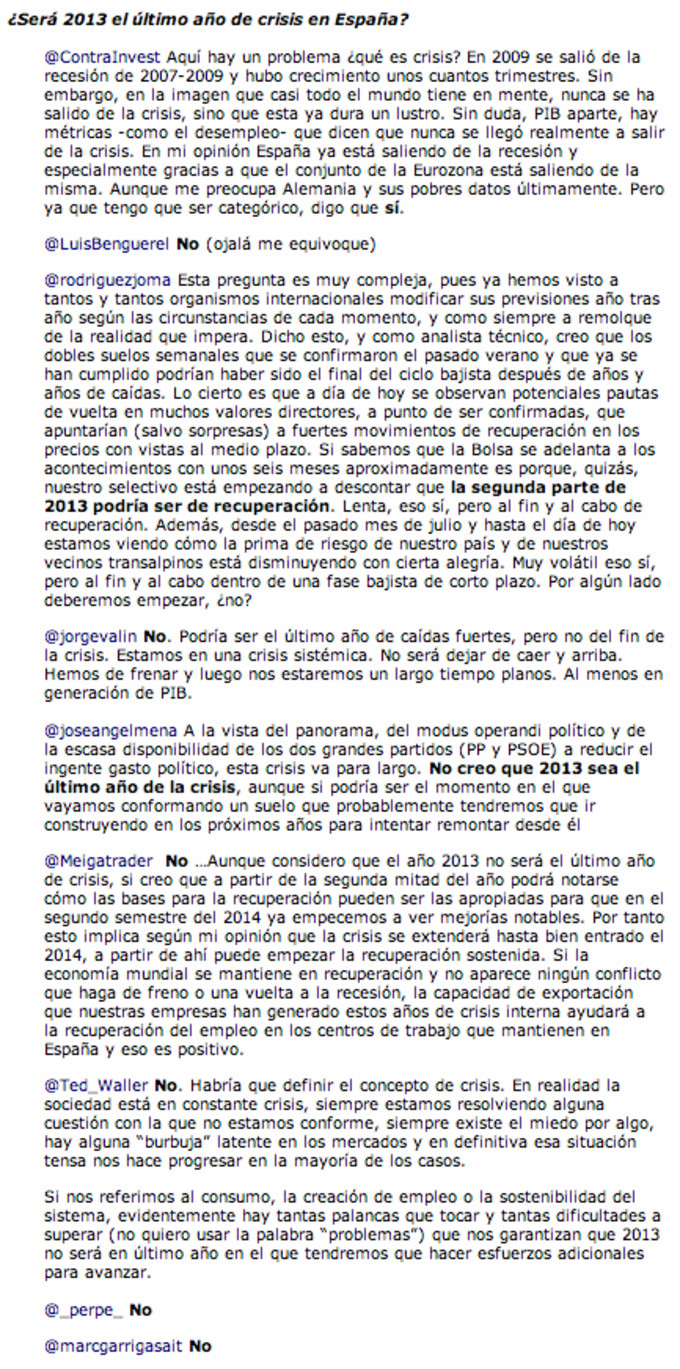

Lo que me interesa, aprovechando el tsunami de predicciones, es intentar definir qué es consenso bursátil. Este interés viene a raíz de un pequeño debate que se inició a causa de una encuesta de predicciones en la que vi que era casi el único que tenía una opinión disonante respecto de los demás. Adjunto imagen:

Básicamente, de 9 encuestados, 7 opinan que no saldremos de la crisis en 2013. Uno opina que podríamos salir a partir de la segunda mitad del próximo año y yo creo que ya hace meses que estamos saliendo de la crisis. Al ver esto, comenté alegremente en twitter que, "creer que estamos saliendo de la recesión era ser contrarian" a lo que hubo algunas reacciones, como pueden ver:

Ángel bromeaba con lo de ser contrarian, Daniel dice que mi opinión es como la del 95% del consenso y Mario, dice que se fía más de Buffett que de mi (argumentum ad crumenam y ad verecundiam).

Y yo creo que -respondiendo a Daniel, a Mario y a Droblo, que también me decía que mi opinión es la del consenso, como refleja esta noticia con título "Unanimidad: la renta variable será el activo estrella del nuevo año"- que estoy en lo correcto y que actualmente mantengo una posición "contrarian".

Empecemos por el principio y aviso que seré meticuloso. No es un artículo corto, no escribo pensando en el marketing o lo adecuado según el "formato periodístico". Si eso es lo que quieres vete a leer el 20 minutos.

Esta imagen, es la primera diapositiva de mi curso de bolsa "Contrarian Investing":

Y la pongo acompañada del título "Qué sí y qué no es ser "contrarian". Empiezo así porque cuando la gente piensa en "contrarian", "teoría del pensamiento contrario", "consenso" o "mayoría", automáticamente deducen que un "contrarian" o alguien que hace uso de la Teoría de la Opinión Contraria, siempre lleva la contraria llueva o haga calor. Y eso es falso. Si la mayoría es alcista, no significa que un "contrarian" tenga que ser bajista. Una operación "contrarian" está bien aplicarla siempre y cuando el mercado se haya apartado de los fundamentales, cuando se genera una ineficiencia, como cuando el mercado cae fuertemente descontando una recesión, pero el inversor o trader "contrarian" detecta que el mercado ha puesto precio a algo equivocado y que no estamos ante ese tipo de evento y por eso apuesta contra la opinión de la mayoría. Esto lo expliqué en "3 tipos de operaciones: ineficiencias del mercado".

Y por esta razón, pongo la foto de la chica sentada en una vía de tren. Llevar siempre la opinión contraria, por el gusto de llevarla, es como ponerse en las vías del tren esperando que te arrollen: un suicidio.

De hecho, la mayor parte del tiempo el mercado es eficiente y la mayoría está en lo cierto. Por todo esto, se podría formular una "primera ley sobre el consenso":

La mayoría no siempre está equivocada. O mejor dicho:

"La mayoría se equivoca en los grandes puntos de giro del mercado, pero están en lo cierto en medio de las tendencias."

Además esto es lógico. Un mercado alcista, necesita un público alcista. Por supuesto. Y de esto se desprende que, cualquier medida que escojamos para tomar el pulso al "consenso", tiene que contextualizarse con esta primera ley. Si no se entiende esto, no se entiende nada.

No es tan fácil como decir "según la encuesta de American Investors el 60% son alcistas, por tanto, el mercado caerá". No funciona así. De todo estos matices importantes sobre el consento o sentimiento, hablé hace casi un año en mi artículo "El Sentimiento y la Teoría de la Opinión Contraria" y decía esto:

"El sentimiento, por sí mismo, carece de valor. Su importancia solo se reconoce cuando lo contextualizamos con la situación macroeconómica".

Es decir, la situación macroeconómica, en mi opinión, es la guía fundamental que me hace ser alcista o bajista. Nunca, el sentimiento o el consenso, pueden determinar que posición tomar. La Teoría de la Opinión Contraria, es una importante herramienta para ayudarnos a detectar ineficiencias, punto.

Explicado esto, a continuación expongo una lista de herramientas que se utilizan para saber cuál es "el consenso" y daré mi opinión sobre cada ítem.

1) Encuestas de Sentimiento:

Una encuesta con más de un 50% de alcistas no es un elemento "contrarian" per se; no si estamos en un mercado alcista en el que la economía se expande. Observe el siguiente gráfico. Cada flecha señala un momento en que la encuesta de sentimiento AAII nos decía que había más de un 50% de alcistas durante el mercado alcista de 2002 a 2007:

Si uno hubiera utilizado el sentimiento como herramienta "contrarian", se habría estado equivocando continuamente. El sentimiento optimista marca un punto táctico bajista si se preveé un mercado bajista o la entrada en recesión, es decir, que las condiciones macroeconómicas sean negativas. Pero cuando estamos en una fase expansiva de la economía, una lectura de más de un 50% de alcistas, carece de valor tal y como muestra la imagen anterior.2) Portadas "Contrarians":

Las portadas son un clásico dentro de la Teoría de la Opinión Contraria. Pero esta portada no califica para usarla como indicador contrario (de hecho es de hace casi un año y la bolsa americana no ha caído).

Una portada para tener valor "contrarian", tiene que ser de un medio generalista, no de un medio económico. Además, no es lo mismo una portada pesimista, que suele indicar un suelo de mercado con relativa precisión, que una portada optimista. Esto es así, porque en los suelos y techos de mercado, operan dos psicología bien distintas. Esto de las portadas no es tan sencillo y además, como digo, no se puede aplicar igual en u techo de mercado que en un suelo.

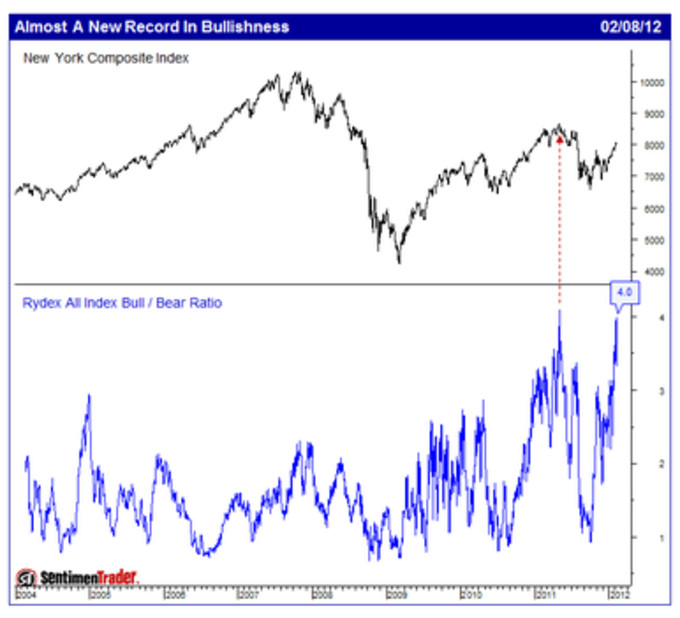

3) El ratio Rydex Bull/Bear o el "dinero idiota":

Este ratio mide el total de dinero invertido en ciertos fondos alcistas sobre varios índices americanos en relación al dinero invertido en fondos bajistas sobre esos mismos índices. La supuesta teoría es sencilla: si el ratio indica mucha presión alcista, es que el mercado ha alcanzado un punto extremo y va a caer con fuerza. Pero no es esto lo que este gráfico me sugiere. Según parecía hace un año, estaba en un punto históricamente alto y muchos decían que el mercado caería. Y eso no ha ocurrido, como ahora sabemos. Pero mi pregunta es ¿qué es alto aquí? ¿No era también históricamente alto ese pico que se ve en 2005 y que sin embargo no supuso ningún techo para el mercado? Observen que ese nivel alto de 2005 casi fue alcanzado otras veces y en algunas ocasiones indicó un techo correctamente y otras veces no marcó nada . De hecho, el ratio se mantuvo en altos niveles meses, meses y más meses sin que ocurrieran caídas durante los años 2009-2010. El que elaboró la imagen, convenientemente señalaba el alto nivel del ratio a principios de 2012 (momento de la gráfica) para hacernos saber los peligros que nos acechaban. Y nada ocurrió. En definitiva, a mi este indicador no me parece indicar nada más allá de la aleatoriedad. Parece útil, pero visto en detalle no lo es.

4) El VIX:

El VIX es una de mis herramientas favoritas y sin duda una gran herramienta para todo contrarian. Pero hay un largo trecho entre esto y la simplificación que siempre se escucha por ahí, la del tipo, "el VIX está en niveles muy bajos, el mercado va a caer" o "el VIX está muy alto, es hora de comprar". En el primer caso, como muestra la siguiente imagen -rectángulo azul-, el VIX se puede mantener "bajo" durante mucho tiempo, incluso años. En el segundo caso, sí, un VIX alto es una poderosa señal contraria, pero hace falta algo más que esa saber que está en niveles altos. Hay que saber, sobre todo, si estamos ante una ciclo económico-bursátil expansivo o contractivo, ya que la rentabilidad futura varía mucho según el caso. Además, en el VIX, saber que está alto no es saber mucho, lo importante es saber cuando va a dejar de estar alto.

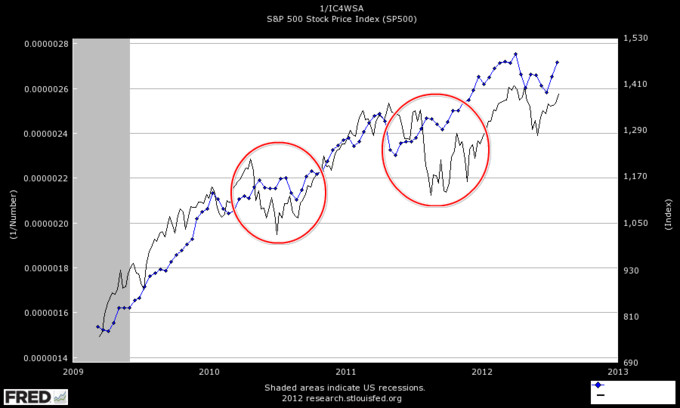

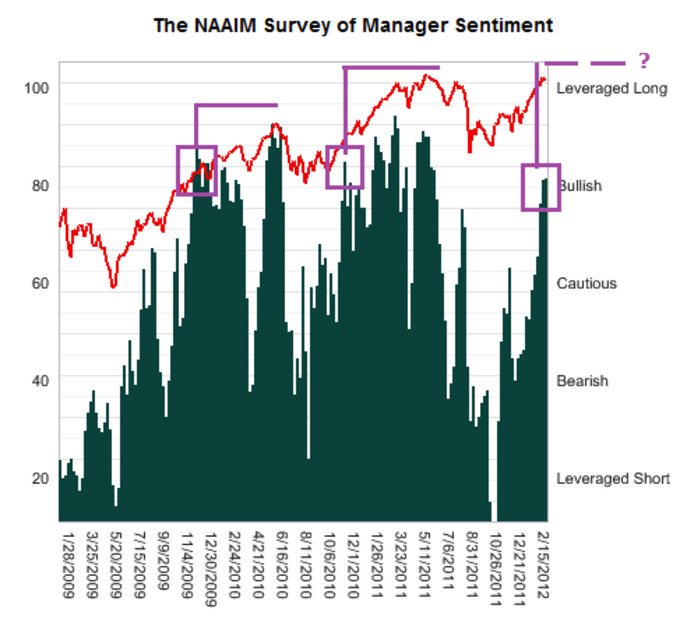

5) Gestores Long / Short (gestores que pueden situarse alcistas y bajistas en el mercado):

Otra forma de medir cuál es el consenso, es ver la exposición neta de los gestores con un mandato libre para posicionarse al alza y a la baja. La teoría simple, sin digerir, dice que cuando están muy expuestos al lado alcista, es señal de peligro. Si están poco expuestos al lado alcista o incluso expuestos hacia el lado bajista, entonces, es oportunidad de compra. La realidad es más compleja, y como ocurre con todos los indicadores de sentimiento y consenso, es necesaria la contextualización ya que, repito, el sentimiento y el consenso son herramientas accesorias, no principales.

Observe en la siguiente imagen, como en 2010 y en 2011, cuando la encuesta llegó por vez primera al nivel de "bullish" o alcista, no significó que el mercado se parara y empezara a caer o que incluso dejara de subir. No. El mercado seguiría subiendo meses y más meses a pesar de estar esta medición en el nivel "bullish". Observen la última vez que retornó al nivel bullish, a principios de 2012. ¿Ha caído el mercado desde entonces? Por supuesto que no.

Operar con el sentimiento y la teoría de la opinión contraria, no es algo sencillo y "plano" o fácil de aplicar. No. Se trata de algo más complejo, de ver el mercado de forma tridimensional: tendencia macroeconómica, sentimiento y contextualizar todo esto con la idea de que las fases bursátiles de subidas y bajadas son diferentes en su psicología y estructura.

6) Gestores only long (solo alcistas)

Aparte de los gestores que pueden posicionarse libremente al alza o a la baja, también se puede medir el consenso observando lo que hacen los gestores "only long" o "solo alcistas". Estos son todos aquéllos gestores, la gran mayoría, que tienen un mandato de inversión de solo estar posicionados al alza y tienen prohibido posicionarse a la baja.

Mi reflexión es, si solo pueden posicionarse al alza ¿a quién le importa su opinión? Esta gente, por el interés que les corre, son siempre alcistas. Sí, a veces pueden tener una mentalidad bajista y mantienen una cartera de corte más defensiva para intentar perder menos que los demás (su objetivo primordial). Pero, por mucho que esto sea así, al final estos gestores "only long" son como un martillo: como conjunto, no les puedes pedir que hagan o piensen otra cosa diferente para la que están diseñados, igual que a un martillo solo le puedes pedir que de martillazos. Creo que de todas las herramientas para medir el consenso, esta es la más inútil.

7) Ratio put/call:

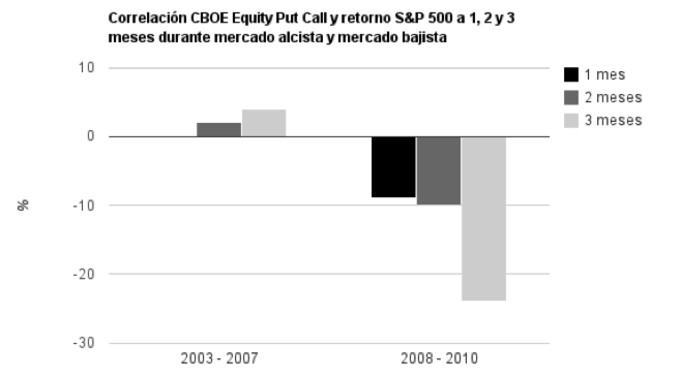

Un clásico. Los ratios de opciones "put/call" o también observar el nivel de opciones financieras "calls" (alcistas) o "puts" (bajistas) para saber a qué está apostando el mercado. La supuesta teoría dice que si hay muchas apuestas alcistas (call) el mercado está sobrecomprado. Si hay muchas apuestas bajistas (puts) el mercado esta sobrevendido. Si uno las estudia, verá que no aportan nada. Un determinado nivel de calls o puts o del ratio put/call no informa de nada. De hecho, los ratios put/call es un concepto que tengo en mi libro y he decidido sacarlos de ahí en la próxima edición, ya que, de todo lo que contiene el libro, es lo más accesorio e inútil que hay. Y aún así, observen como ya en su día puse que el ratio put/call varía en su capacidad predictiva según el mercado sea claramente alcista (2003-2007) o según no lo sea:

Como se puede ver, mientras que el ratio mantiene cierta correlación negativa con los retornos

del S&P 500 durante los años que van desde el 2008 a 2010, en el mercado alcista (2003-2007) la

correlación es prácticamente nula. Es decir, este ratio, en el mejor de los casos, es útil durante

una fase del mercado muy volátil. Por tanto, previamente necesitamos saber en qué tendencia estamos y cuál es la volatilidad reinante, ya

que de lo contrario puede llevarnos a una profunda confusión. Le ocurre lo que a todo, necesita contextualización. Y cuando contextualizamos no es una herramienta muy útil que digamos.

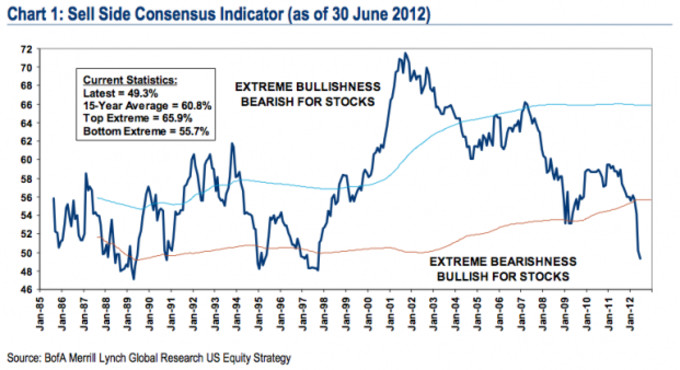

8) El consenso del "Sell side":

Se denomina "sell side" a todos aquéllos que opinan sobre el futuro de la bolsa y que trabajan en un broker o entidad que quiere venderte sus servicios. Por ejemplo, mi banco, me manda informes bursátiles no con la esperanza de informarme por amor al arte, sino con la esperanza de que por el hecho de recibir el informe me interese por la bolsa y se me ocurra utilizar sus servicios de intermediación y así generarles una comisión. También hay entidades más sofisticadas que mi banco, como pueden ser los bancos de inversión -o lo que queda de ellos- que asesoran a firmas de inversión, pero que técnicamente mantienen la misma esperanza que tiene mi banco conmigo: seducir a sus clientes para que operen con ellos y así generar una bonita comisión.

Con el "sell side" ocurre algo parecido a lo que ocurre con los gestores "only long". Por lo general siempre recomendarán comprar porque sus clientes, en una enorme mayoría, solo entienden el concepto de comprar "long" y desconocen el concepto de "venta a corto" o "short sell". No obstante, en puntos muy extremos, el consenso del "sell side" puede aportar información muy valiosa como ocurre en la actualidad. Este indicador, mide el porcentaje de exposición a las acciones recomendado por los analistas para la cartera de sus clientes. Se observa que en 2001 recomendaban un 70% de exposición. Ahora se encuentran al otro lado de la balanza y recomienda una exposición a renta variable de solo el 48%, mínimos de unos 15 años.

9) Opinión "expertos" que salen en los medios.

Da igual quiénes son, no me interesa, pero los periódicos les llama "expertos", aunque posiblemente, como decía Gordon Gekko, no distingan una preferente de un detergente (al menos es lo que dice en la traducción española de la película). Pueden ver el típico artículo sobre la opinión de los "expertos" para el próximo año, en el mismo enlace que les refería antes y que les dije que me había pasado Droblo para decirme que mi opinión era la misma que la de ellos.

Estos expertos, no son ni gestores "long only" ni asesores "sell side". Son gente (normalmente tres personas, o eso aproximadamente), con profesiones de los más variopintas, que van desde recepcionista en una gestora, hasta becario en un broker y a los que el periódico llama para pedir la opinión. Y con esa "importante" información, el periódico ya rellena un día más su medio. No importa la información ¡es entretenimiento! recuerda.

Estas chorradas de artículos, no tienen método para saber cual es el sentimiento. Carecen de valor. Y, lo más sospechoso de todo, siempre resultan ser alcistas. Normalmente un 8% alcistas para el siguiente año y así todos los años. ¿Por qué 8%? porque es lo que históricamente ha subido la bolsa, y como no tienen capacidad de pensar y viven del lado largo, pues dicen que el futuro será igual que el pasado, llueva o haga calor. Son pura desidia y rozan la comicidad.

Ahora bien, un tema que he tratado mucho para saber como captar el sentimiento en los diarios económicos es, no fijarnos en las noticias o los titulares, que son para rellenar huecos. A veces, y en mi libro hay un apartado entero dedicado a este asunto, lo más importante son los "comentarios" de los lectores a este tipo de noticias. Observen la misma noticia, pero esta vez olviden el titular y el cuerpo de la noticia, y lean los primeros comentarios:

¿Se dan cuenta? No hay coherencia entre noticia y comentarios. Sería interesante, desde el punto de vista del sentimiento, que la noticia o titular fuera de tono muy alcista y que los comentarios fueran muy alcistas con todo el público mostrando una codicia desmedida. Yo lo único que veo aquí, es una noticia rutinaria de relleno y una serie de comentarios de un público muy descreído de todo posible optimismo.

El infierno está en los detalles, y espero habérselo demostrado en estos 9 puntos. El sentimiento, que he estudiado mucho, no es un tema tan trivial como para despacharlo con una conclusión rápida.