Aunque a veces hablo de la fuerza relativa entre dos mercados tengo que admitir que no es mi fuerte. A pesar de ello intento entenderla lo mejor que puedo según va pasando el tiempo.

Es realmente difícil saber por qué a veces una bolsa subirá más que la otra. De hecho, que mi posición de octubre en el DAX fuera la mejor de todas las opciones en Europa solo fue suerte (no así el estar posicionado a favor del movimiento).

DAX 30 alemán en rojo e IBEX 35 en azul desde 15 de octubre de 2014

Durante buena parte de la subida del otoño e invierno se arguyó ampliamente que el Ibex 35 subía menos que el Dax 30 por el posible riesgo político de Podemos y por los problemas del sector bancario nacional.

Ambos factores, aunque pudieran tener algo de realidad -especialmente las noticias del sector bancario- siempre me han parecido insuficientes para haber influido tanto en el relativamente peor rendimiento de la bolsa hispana con respecto a la germana.

Así que he estado investigando y preguntándome todos estos meses y parece que la causa es que la bolsa alemana se beneficia enormemente de un euro devaluado porque impulsa sus exportaciones, pero que la bolsa española sufre -relativamente- cuando el euro está muy barato porque eso significa un dólar caro y un dólar caro provoca riesgos sistémicos en los países de Latinoamérica, países a los que están altamente expuestas las empresas españolas.

Dicho de otra manera, a Alemania le beneficia un euro muy barato, a España un euro en equilibrio con el dólar.

Veámos algunos gráficos. En la parte final del declive del euro (últimos 6 meses) vemos como el DAX y el tipo de cambio EUR-USD son casi dos copias exactas. Con un euro extremamente devaluado, este se ha convertido en el factor principal del DAX.

La bolsa alemana se ha vuelto muy sensible al tipo de cambio. De ahí que más que nunca en los últimos años estemos viendo grandes disonancias entre lo que hacen las bolsas americanas y las europeas. Es raro ver caídas del 2% en Europa y el mismo día plano en EEUU. Nos encontramos ante unas bolsas extremadamente sensibles al mercado de divisas.

Aún así, lo cierto es que, aunque hemos llegado a un extremo, hay una relación de largo plazo entre la fuerza relativa de las bolsas española y germana y el tipo de cambio.

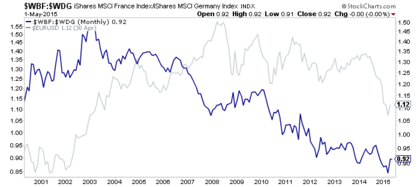

El siguiente gráfico es ilustrativo. La curva azul, cuando asciende, indica que la bolsa española (MSCI España) lo está haciendo mejor que la bolsa germana (MSCI Alemania) y mantiene una relativamente alta correlación con el tipo de cambio (curva grisácea).

Durante el periodo alcista del euro hasta el año 2008, la bolsa española lo hizo mejor (hasta 2009) y luego con un euro en una nueva tendencia bajista que se ha acelerado en los últimos tiempos, la bolsa española lo ha hecho peor que la alemana.

¿Correlación verdadera o espuria?

Cabe preguntarse si esto es causalidad o no. En mi opinión no. La explicación tiene todo el sentido del mundo y si comparo un mercado como el brasileño con respecto a la bolsa germana, vemos que la relación es aún más profunda:

Casi con total seguridad se puede predecir si la bolsa brasileña lo hará mejor que la alemana en función del tipo de cambio.

Y claro, en todo este esquema, España es un país de la Eurozona a la que un Euro devaluado le sienta bien, pero también es un país puente con Latinoamérica y la bolsa nacional refleja lo que allí ocurre.

Probablemente el mejor entorno para el Ibex 35 es uno en la que el euro crece mientras la economía crece de forma firme. Y el entorno que más le desfavorece es uno de no crecimiento económico -o escaso- y un dólar fortaleciéndose.

Además, todo esto tiene sentido según lo que expliqué el pasado 20 de enero en mi articulo ¿Por qué el VIX está subiendo con la bolsa en máximos? en el que expliqué que el VIX no solo es el resultado de lo que ocurre en la bolsa americana, sino que además es el resultado de lo que ocurre con el dólar.

El VIX refleja incertidumbre y, si la bolsa americana está subiendo pero un dólar fuerte genera incertidumbre global, entonce sel VIX no puede estar muy bajo ya que reflejará ese riesgo.

Todas estas consideraciones no hay que tomarlas de forma lineal. No es "si el euro sube un 1% afecta al ratio bolsa española / alemana X%". Eso sería estúpido ya que siempre influyen más factores. Pero desde luego juega un papel importante.

Si vemos otro caso, en concreto la relación bolsa francesa con respecto a la bolsa germana, se puede observar como la relación es mucho más débil que en el caso español y, por supuesto, que en el caso brasileño.

Entendiendo que existe una fuerte relación entre tipo de cambio y el mejor devenir de la bolsa española con respecto a la alemana, si uno es capaz de prever que el euro se va a fortalecer (en un entorno de crecimiento económico), entonces lo óptimo es apostar por la bolsa hispana en vez de por la bolsa alemana.

Claro que esto ya supone incluir una nueva derivada en el análisis y en la apuesta. No solo hay que saber lo que hará el mercado, si está en una tendencia primaria alcista o bajista, sino que además hay que tener una fuerte idea de que hará el tipo de cambio. Si lo sabes puede ser una bendición porque te permitirá apostar por el mercado más fuerte.

Lamentablemente el mercado de divisas no es mi especialidad. Aunque todo se andará y es cuestión de seguir aprendiendo, me resulta imposible saber que es lo más probable que ocurra con el tipo de cambio dentro de 1 año, pero comento todo esto porque lo he estado observando y porque se da el hecho de que tal vez en el corto plazo (3-9 meses) hayamos alcanzado un extremo en el tipo EUR/USD y que eso dé alas al Ibex 35 sobre el Dax 30.

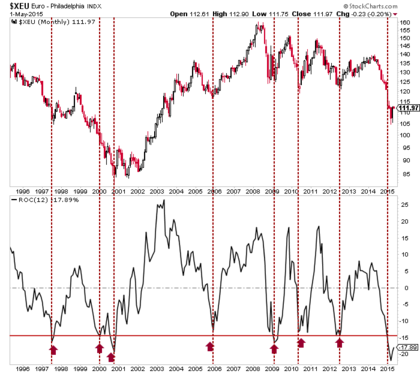

Ya el pasado 13 de abril hice una referencia al posible suelo del EUR/USD, basándome en la sobreextensión bajista, el sentimiento, la desaceleración macro en EEUU (y potencial retraso de la FED en subir tipos), así como en una reaceleración económica mundial que iría contra el dólar. Por simplificar presento un gráfico y muestro como, cada vez que el EUR/USD retrocede en 1 año más de un 15%, suele ocurrir a continuación un movimiento reactivo en contra de varios meses. Si estamos en una de esas situaciones entonces el Ibex 35 debería hacerlo mejor que el Dax 30.

Se trata de una idea de corto plazo (3-9 meses) y como digo no es mi especialidad, pero me parece interesante.

Hay que recordar que el que la bolsa lo haga mejor puede significar también que las dos bolsas, la hispana y la germana, desciendan, pero que la española descienda menos. Como siempre, lo importante es estar dentro de la tendencia bursátil correcta. Luego, si tenemos una idea fuerte sobre el mercado de divisas, podemos utilizar este estudio para elegir el índice más fuerte.