En los últimos meses el índice de volatilidad implícita VIX, popularmente conocido como el "índice del miedo", ha escalado posiciones a pesar de que el índice bursátil S&P 500 ha seguido batiendo récords con nuevos máximos históricos.

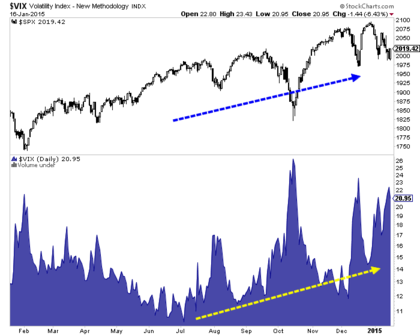

Esto en principio puede parecer extraño, ya que el VIX mide la incertidumbre que existe en el propio índice S&P 500 y no parece congruente que "el índice del miedo" esté en una fase alcista de medio plazo (meses) mientras los inversores en renta variable norteamericana siguen pujando al alza las cotizaciones. En la figura 1 se representa el S&P 500 en el panel superior y el VIX en el inferior.

Es más, este fenómeno lo podemos observar igualmente en otros índices bursátiles como el DAX 30 alemán. El pasado viernes la bolsa germana alcanzó un nuevo máximo histórico (figura 2) y, a pesar de ello, su propio índice de volatilidad implícita, el VDAX (figura 3) también alcanzó en días recientes un nivel no visto desde agosto de 2012.

La situación aparentemente se antoja como un puzle difícil de entender. ¿Por qué suben los "índices del miedo" cuando la bolsa alcanza nuevos récords?

Además, a pocos se les escapa que sin contar periodos recesivos y pre-recesivos (como 2007), ya asistimos a una subida sostenida de la volatilidad implícita mientras las bolsas subían en línea recta: a finales de los años 90 en plena ebullición de la burbuja tecnológica que explotó a principios de 2000.

Por tanto, cabe preguntarse ¿el ascenso de la volatilidad implícita a la vez que el mercado es signo de burbuja?

En la figura 4 se presentan las grandes tendencias históricas del VIX durante los últimos 20 años. A finales de los años 90 el VIX mantuvo una tendencia alcista de medio plazo hasta 1999, un periodo en el que la bolsa también ascendió dramáticamente hasta que la burbuja "puntocom" explotó. Desde esa fecha, mientras el mercado descendía, el VIX mantuvo un amplio lateral que acabó en 2002 cuando el S&P 500 reinició su tendencia primaria alcista. Entre 2002 y 2007, a medida que se desarrolló una nueva tendencia primaria alcista en la bolsa, el VIX presentó una tendencia bajista durante todo ese tiempo. Entre 2007 y 2009 el VIX entró en una nueva tendencia alcista a causa de la crisis financiera global que tumbó las cotizaciones a mínimos. Finalmente, al calor de la recuperación bursátil global iniciada en 2009, el VIX comenzó una nueva fase bajista que parece haber llegado a su fin a mediados de 2014.

Como puede observase, aparte de que hay una clara relación entre el VIX y la bolsa en el corto plazo (ver El Mejor Indicador Para Detectar el Próximo Giro al Alza o el capítulo 22 de mi libro El Inversor Global), existe algo más que hace que el VIX desarrolle tendencias de varios años y que en buena medida es independiente de los mercados alcistas y bajistas por los que atraviesa la bolsa.

La respuesta se llama dólar americano

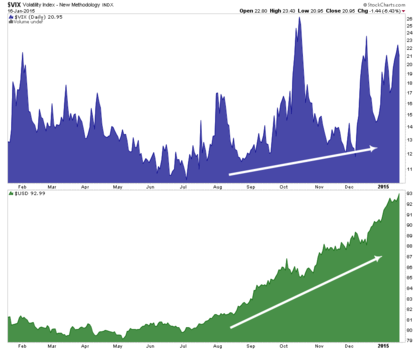

Obsérvese la figura 5 donde se han representado la evolución del dólar estadounidense (verde) y la del VIX (rojo). Durante los últimos veinte años el dólar ha pasado por diferentes fases. Una alcista entre 1995 y 2000. Luego una fase lateral entre 2000 y 2002. Posteriormente una fase bajista entre 2002 y principios de 2008. Acto seguido una lateral entre 2008 y mediados de 2014 y, ahora en la actualidad, una nueva tendencia alcista.

No casualmente esas fases por las que atraviesa el dólar tienen mucho que ver con las tendencias primarias del VIX y, de hecho, la figura 5 habla por sí misma. Un dólar alcista es un factor claramente alcista para el VIX.

Es decir, el VIX, claro está, aumentará de nivel sostenidamente en caso de crisis aguda en el mercado de acciones tal y como vimos durante el crash de 2008. Pero un mercado bajista en la bolsa no necesariamente tiene por qué provocar una tendencia alcista en el VIX, como vimos entre 2000 y 2002. En aquel entonces la bolsa descendía fuertemente pero el VIX se mantuvo en lateral a la vez que el dólar hacía lo mismo.

Visto los datos, queda claro que el VIX, el indicador del miedo o de la incertidumbre, está afectado tanto por lo que ocurre en el conjunto de la bolsa como por las evolución del dólar.

¿Por qué esto es así?

Se podría argumentar que el dólar no es causa del VIX, sino que ambos son dos caras de un mismo fenómeno. Al fin y al cabo el dólar es un activo refugio hacia el que huye el dinero en tiempos de incertidumbre y, durante esas fases, lógicamente el VIX asciende porque para eso es un índice que refleja incertidumbre.

En mi opinión esto es así solo parcialmente y especialmente en el corto plazo. No hay más que ver como durante el crash de 2008, durante el inicio de la crisis europea en 2010 y su secuela en 2012, ambos ascendieron a la vez.

Sin embargo, sería difícil justificar que una moneda como el dólar asciende 5 años, tal y como aconteció entre 1995 y 2000, por una hipotética huida hacia los activos e instrumentos refugio porque justamente esos fueron los años de la "exuberancia irracional" que acabó en la célebre burbuja que explotó en el 2000. O el dinero huye hacia los activos refugios por miedo o va hacia los mercados calientes por codicia, no los dos a la vez.

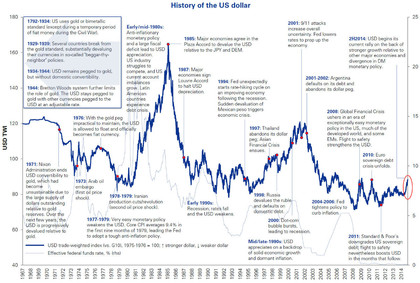

El dólar "tiene vida propia", es decir, su cotización depende principalmente de factores fundamentales sistémicos como muestra la figura 6 (pulsar para ampliar). Depende de múltiples factores como la propia evolución de la economía norteamericana, el actuar de la Reserva Federal, la inflación y otros factores macroeconómicos generales.

Así, si la economía norteamericana evoluciona notablemente mejor que otras regiones económicas, tal y como ocurrió a finales de los 90 o como acontece ahora mismo, la tendencia general será la de un dólar más fuerte, especialmente cuando la política monetaria del país empieza a divergir con las de otros bancos centrales.

¿Entonces por qué el VIX es tan reactivo a la evolución del dólar?

La divisa estadounidense es una moneda clave en la economía mundial al ser la principal moneda de reserva y la moneda en la que se negocian la mayoría de bienes comerciados internacionalmente. Su apreciación o depreciación se traduce en múltiples efectos de consecuencias globales. A veces positivos y otras veces catastróficos.

Por ejemplo, en el pasado año vimos como la economía norteamericana por fin empezó a "coger vuelo" con un fuerte crecimiento en los últimos 3 trimestres de 2014 y, a la vez, vimos como la Reserva Federal acabó con su programa de estímulos (QE3) y ha empezado a virar su política de tipos de interés avisando de que pretende subirlos en este 2015. Este gran cambio se ha traducido en un dólar imparable desde el mes de julio, justo el mismo momento en el que el VIX ha comenzado a escalar posiciones de medio plazo (figura 7).

Esta apreciación ha sido el inicial y principal factor en la caída del petróleo (figura 8) ya que al apreciarse el dólar el petróleo tiene que descender de precio si la demanda y la oferta se mantienen constantes.

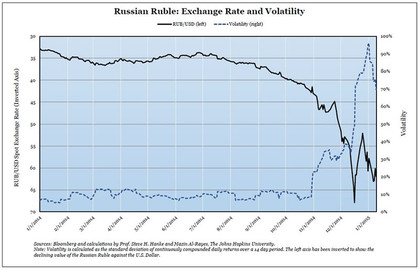

¿Y qué ha pasado cuando el precio del barril se ha hundido? Pues que los países exportadores con mayores costes de producción entran en crisis tal y como le ha ocurrido a Rusia que solo sustentaba su maltrecha y acosada economía en los jugosos beneficios que le reportaba la venta de petróleo a un elevado precio. Cuando el dólar cambió de signo y el petróleo descendió notablemente, la economía rusa y el rublo saltaron por los aires (figura 9).

Tal vez veamos más crisis en varios países en los siguientes meses o pocos años. Este gráfico que he obtenido vía Felipe Campos muestra que cuando el precio del petróleo declina de forma aguda, las economías latinoamericanas sufren entrando en recesión.

Esta es la explicación de porqué el VIX no solo refleja la incertidumbre de corto plazo de la bolsa, sino que además refleja la evolución del dólar porque un dólar fuerte pone en aprietos las economías de múltiples países que de repente obtienen menos ingresos por las ventas de sus materias primas o sufren severas crisis financieras (tigres asiáticos 1997) como consecuencia de la apreciación del billete verde.

El VIX asciende cuando el dólar se aprecia porque el mercado de opciones sobre el índice S&P 500 exige una mayor prima -volatilidad implícita- por la incertidumbre global provocada por la fortaleza de la divisa norteamericana, independientemente de lo que esté ocurriendo en la arena bursátil.

Al fin y al cabo, los vendedores de opciones puts (protección contra retrocesos del mercado) son más reactivos a los potenciales factores de riesgo (crisis globales que acaben afectando a la bolsa) porque su negocio y vida va en ello. Y por esta causa suben los precios. Sin embargo los inversores long only, la gran mayoría, suelen reaccionar a los factores de riesgo, principalmente cuando estos comienzan a materializarse.

Conclusiones

A causa de todas estas relaciones entre bolsa, dólar y VIX se concluye lo siguiente:

1) El VIX asciende con un dólar que se aprecia porque los operadores de opciones temen mayores oscilaciones al percibir que los riesgos globales se incrementan con un dólar fuerte.

2) Esta apreciación de los operadores de opciones no se traduce en que un nivel de largo plazo del VIX informe de los riesgos reales de la bolsa a medio plazo. Al fin y al cabo el VIX se encontraba en un nivel mínimo antes de llegada de la Gran Recesión en 2007.

3) Un VIX que asciende a la vez que la bolsa forma nuevos máximos no es relevante y, por supuesto, no es un signo de un crash bursátil inminente o en próximas fechas.

4) El VIX es una gran herramienta para el corto plazo y de poca utilidad para el largo plazo donde deben primar los análisis macroeconómicos.

5) Si se cree que el dólar va a seguir escalando posiciones se ha de esperar que el VIX también lo haga. Eso sí, eso no significará que se pueda "invertir en el VIX" ya que es una noción errónea peligrosa para el bolsillo.