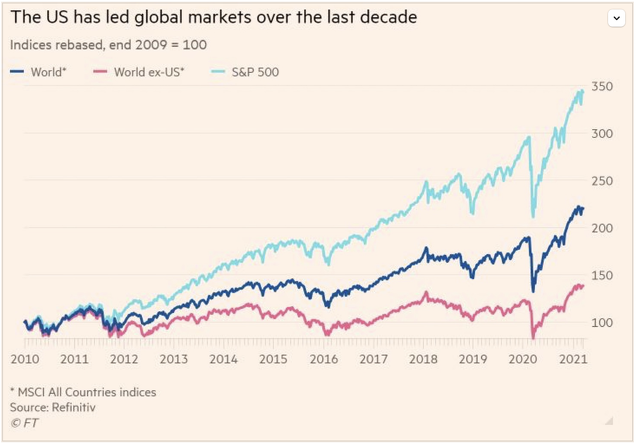

El siguiente gráfico compara la evolución de la bolsa americana (SP500, línea azul clarito) con la evolución de la bolsa mundial sin EEUU (World ex-US, línea roja). La línea azul oscura es la media mundial, incluyendo la bolsa USA. Básicamente lo que vemos es que desde 2010 las bolsas del mundo no han ido a ninguna parte, y la que ha “tirado del carro” es la bolsa americana, a su vez liderada por las FAAMNG.

En cierto modo, esta última década ha sido el período de puesta en marcha de la nueva economía de internet, una revolución “industrial” que sigue en marcha y supone la aparición y dominio de nuevas empresas muy diferentes de las que hemos visto hasta ahora.

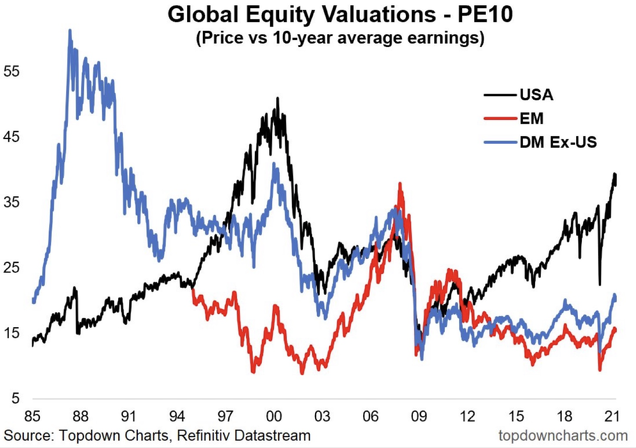

Este gráfico anterior nos lleva a recordar otro gráfico que ya he puesto en un post reciente, y que compara las valoraciones de la bolsa USA con las del resto del mundo, separando entre los emergentes (EM, línea roja) y los países desarrolladosexcluyendo EEUU (línea azul). La extraordinaria burbuja inmobiliaria de Japón a finales de los años 80 explica el subidón de la línea azul (países desarrollados sin EEUU), mientras que la burbuja del Nasdaq explica por qué la línea negra (bolsa USA) se dispara a finales de los años 90. A partir de aquí, se alinean las valoraciones... hasta que en los últimos 10 años se vuelve a disparar la valoración de la bolsa USA debido a la subida de las FAAMNG y las growth tecnológicas en general.

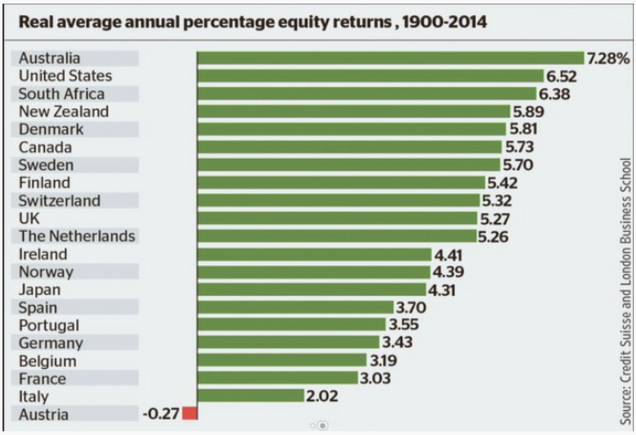

Un dato clave que debemos saber es que, aunque a largo plazo la bolsa americana es claramente más rentable que otras muchas bolsas (ver siguiente tabla, que también he usado en posts anteriores y que reproduzco aquí de nuevo por comodidad), eso no significa que todos los años, ni todas las décadas lo haga mejor que el resto de bolsas del mundo (tomadas como bloque). Cuando se hace esta comparación se suele usar el índice MSCI World ex-US (y ahora el ETF que lo replica). Por supuesto, ese "bloque" del resto del mundo esconde una gran heterogeneidad que debemos tener en cuenta, pero no es el objeto de este artículo.

A modo de referencia, me parece muy interesante mencionar el estudio de Gary Antonacci en su libro Dual Momentum (del que os hablaré en próximos artículos por su gran importancia), según el cual la bolsa USA se comporta mejor que la del resto del mundo un 41% del tiempo, mientras que el resto del mundo se comporta mejor que la de EEUU un 29% del tiempo(el restante 30% quien lo hace mejor son... ¡los bonos!). Estos datos hacen referencia al estudio de Antonacci para el período 1974-2013, según su modelo de Global Equities Momentum (GEM) del que os hablaré en un próximo post.

Insisto en los números anteriores, que aunque hacen referencia a un período de tiempo concreto (39 años), nos sirven como referencia y son quizá el mensaje más importante de este post, porque nos está recordando que a pesar de que la bolsa USA lleva 12 años subiendo mucho más que el resto del mundo (tomado de forma agregada), es importante no sacar la conclusión de que esto va a seguir siendo así durante la próxima década.

SI COGEMOS 3 ACTIVOS PRINCIPALES -BOLSA USA, BOLSA MUNDIAL EX-USA, Y BONOS AMERICANOS-, Y MIRAMOS SUS RENDIMIENTOS EN LOS 12 MESES ANTERIORES, OBTENEMOS QUE LA BOLSA DE EEUU LIDERA EN UN 41% DEL TIEMPO, LA BOLSA MUNDIAL EX-USA UN 29% Y LOS BONOS UN 30%.

Por lo tanto, no podemos ni debemos descartar que durante la próxima década la bolsa USA no brille tanto como en la anterior… aunque por otro lado también pienso que la revolución sigue en marcha y las empresas disruptivas americanas tienen todavía mucho que decir. Por lo tanto, no estoy diciendo ni muchísimo menos que no haya potencial para la próxima década. Pero probablemente habrá que ser más selectivo que en la última década, donde "bastaba" seguir al Nasdaq. La era del "Buy & hold", o la era de la inversión indexada podría haber pasado ya, y los próximos 10 años podrían ser más complicados si pretendemos obtener una rentabilidad elevada similar a la del Nasdaq en los últimos 10 años.

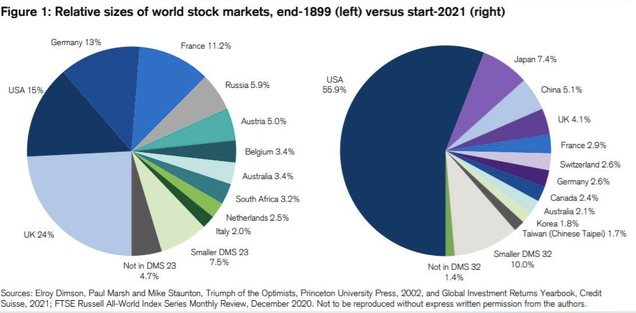

El siguiente gráfico me parece interesante para ilustrar otra idea clave, que va en esta línea: todo liderazgo acaba dando paso a un nuevo líder. ¿Estamos en la fase de transición entre EEUU y China (o Asia en sentido amplio)? Podría ser. El gráfico nos muestra el porcentaje de la capitalización mundial que tenía cada país en 1900 y ahora.

Por supuesto, aquí ya estamos hablando de grandes tendencias de muy largo plazo, que no tienen por qué "verse" en horizontes tan cortos como 10 años. Pero es una realidad de fondo, que está ahí...y en un momento dado se puede dejar sentir más de la cuenta. En cualquier caso, sirve como recordatorio de que EEUU no tiene por qué seguir brillando de la misma manera en el futuro, que es de lo que va este post.

Por último, recordar que aquí estoy hablando de una visión global amplia, no de “stock picking” (selección de valores). Lo que estos gráficos nos recuerdan es la importancia de DIVERSIFICAR a nivel geográfico (tanto si tenemos una cartera de acciones mundiales como si invertimos a través de ETFs o fondos de inversión globales) y no centrarse en la bolsa USA, especialmente después de una década de gran “outperformance”, salvo que lo hagamos de forma particular en acciones donde vemos más potencial que en otras (independientemente de su nacionalidad). La psicología inversora hace que la gente esté muy centrada en la bolsa USA porque lleva 10 años haciéndolo mucho mejor que el resto. Los datos y las estadísticas de largo plazo nos dicen que lo racional es diversificar y no limitarse "sólo" a la bolsa USA.

En realidad podemos hacer algo mucho mejor: aplicar el MOMENTUM y seguir la tendencia más fuerte de largo plazo. Es decir, invertir en la bolsa de EEUU cuando se muestra más fuerte que el resto del mundo, y “rotar” la posición (vendiendo bolsa USA y comprando Resto del mundo) cuando el Momentum del Resto del mundo esté por encima del de la bolsa USA. Sin anticiparnos, simplemente esperando a que sean los gráficos los que vayan reflejando esa realidad, para actuar después en consecuencia. Todo ello, siempre bajo un horizonte de largo plazo (es decir, hablamos de rotar muy pocas veces a lo largo de una década...). En un próximo post hablaremos de ello.

Una cosa que siempre me he preguntado es si es mejor montar una cartera de ETFs en base a sectores o en base a paises (diversificación industrial vs geográfica). La diversificación industria es fácil en Europa y USA, porque hay ETFs de sectoriales. Conozco un poco el tema de sectores en Europa (familia Stoxx600) y tengo la sensación que una posición en Europa más diversificada se consigue con sectores en lugar de con países. Hay pares de sectores con correlaciones por debajo de 0,5. Creo que esto es imposible de encontrar con ETFs de países.

Por otro lado, si en lugar de optimizar el riesgo me creo tendencias-absolute-relative momentum y el enfoque de mi cartera va por ahí, no se que sería mejor montar la cartera por sectores o por países. (tema para otro post).

Saludos

En respuesta a Pedro Martinez

Siempre sectores, en mi opinión.

En respuesta a Pedro Martinez

Es una reflexión muy interesante. Yo diría que la diversificación sectorial es tan importante como la geográfica. No son excluyentes.

Podemos ir incluso más allá: en Europa hay muchas empresas que cotizan pero venden más en EEUU y Asia, por lo que comprar LVMH por ejemplo (bolsa de París) no significa invertir en Europa sino más bien en China...

El tema correlación es clave. El GRAN problema es que esas correlaciones no son constantes, y además se rompen precisamente cuando más las necesitamos, es decir, cuando la bolsa, en su conjunto, se pone a caer. Si pillas una crisis como 2008, te va a dar igual estar en un sector u otro (bueno, igual hay uno que cae un 30% en vez de un 40%...).

Otra cosa: el sector financiero en EEUU no es igual que el sector financiero en Europa (la banca no está igual de saneada, ni funciona igual), por lo que de nuevo, la diversificación geográfica te puede aportar mucho.

En realidad, mi último párrafo se puede aplicar a los sectores. Es decir, lo mejor de todo es aplicar la técnica del MOMENTUM a sectores y países, para buscar los sectores y países más fuertes (en términos relativos), e incluso, dentro de esos sub-grupos, buscar los valores más fuertes. Eso sí, sin obsesionarse con la perfección, porque eso no existe. Es decir, no vamos a encontrar el valor perfecto por estar en el mejor país y mejor sector... Pero puede ayudar a mejorar los números.

Es un tema muy interesante, y como dices, da para otro post jeje. La diversificación sectorial puede permitir capturar mejor las tendencias alcistas cíclicas, en función de en qué parte del ciclo Macro estemos. Por ejemplo, ahora desde hace varios meses, lo cíclico ha funcionado mejor mientras que lo growth ha sufrido. Así que sin duda, no solo importa la diversificación geográfica sino también la sectorial (en caso de querer aplicarla). Pero esto, como bien dices, es otro tema. En este post quería transmitir solo una idea principal: el "riesgo" de estar muy centrado en la bolsa USA y estar confiado por estar en la "mejor bolsa del mundo". Ha sido así en la última década, y podría no ser así en la próxima...

Saludos !

En respuesta a Pedro Martinez

Hola Pedro. ¿haces el favor de decirme cómo calculas las correlaciones? Muchas gracias

En respuesta a José Ángel Bahon

En excel hay una función coef.corr o algo así.

Siempre sobre la serie de rentabilidades, nunca utilizando precios.

Saludos

En respuesta a Pedro Martinez

Muchas gracias Pedro.

Lo suscribo: "...podemos hacer algo mucho mejor: aplicar el MOMENTUM..."

Estoy de acuerdo, hay que invertir en todos los países y continentes.

WallStreet tiene un atractivo especial algunas temporadas, como ningún otro, no se si son los robots o que, pero su volatilidad y crecidas diarias pueden ser en ocasiones casi un lugar mágico para ganar dinero. Pero tienen un problema también y es que toda esa volatilidad se puede volver en contra muchas veces sin que sea perceptible a trabes de sus índices, yo creo que WallStreet es una trampa de la que hay que saber entrar y salir y que hay que conocer bien para no cometer muchos errores.

Europa es más solida, más estática, pero lugar de refugio y con grandes oportunidades ahora mismo, aunque también lleva un año siendo muy poco atractiva tras el repunte inicial. Yo pongo atención en algunas empresas Noruegas y ahora también en Londres.

Un saludo y gracias por ese análisis.

La clave es saber abrir posiciones por lo menos para mí, y otra es invertir en mercados esperando a ganar ,

Lo que pasa es que cuando se detecta un mercado te toca pagar una prima porque ya es de dominio público ,y porque siempre se va tarde , sin embargo saber abrir posiciones es otra historia ya no es de dominio público ...jajajs

Resulta un tanto sorprendente que, tras mas de un lustro sin mencionarse el momentum ni poco ni mucho ni nada, en los ultimos meses se haya pasado a mencionar el momentum en casi todos los posts. ¿A que se debe?

En respuesta a F A

¿Sin mencionarse el momentum?

¿Seguro?

Está claro que no bebemos de las mismas fuentes.

En respuesta a F A

Se debe a que, de alguna manera, lo he "redescubierto". Principalmente a través de papers y libros que lo abordan de una manera muy científica, hasta el punto de convertirlo en una operativa sistemática o automática (es decir, no subjetiva), con unos números insuperables.

En septiembre de 2020 publiqué este primer post:

https://inbestia.com/analisis/momentum-la-gran-anomalia-tecnica-que-todo-el-mundo-debe-conocer-y-que-explica-la-gran-fuerza-del-nasdaq

Estoy agrupando los posts sobre Momentum que voy publicando en esta etiqueta:

https://inbestia.com/usuarios/nikogarnier/articulos/momentum-6

Porque seguiré publicando sobre ello, por dos motivos: 1-queda mucho por decir y mostrar, y 2-mucha gente todavía se confunde cuando oyen el término "Momentum", como si fuera algo abstracto que hace referencia a una "inercia" o tendencia de mercado... Quiero decir que lo es, pero cuando hablamos de Momentum pasamos de un análisis técnico subjetivo y relativo a un análisis técnico cuantitativo objetivo, donde las reglas están definidas, y donde existe un BACKTEST que permite asentar la operativa sobre una realidad estadística clara y objetiva. Es decir, el PRECIO sigue siendo el centro de todo, pero la visión subjetiva del analista pasa a un segundo plano (en realidad es irrelevante).

Por último, los números del Momentum combinado con una diversificación y técnicas de risk parity (es decir, posiciones con ponderaciones variables en función del riesgo), proporcionan unos números tan espectaculares que tenemos que estar muy convencidos de poder superar para prescindir de ello y seguir centrados en nuestra visión subjetiva.

Seguiré hablando de ello, porque me parece super interesante ;)

Saludos !

Muy interesante, Niko. Muchas gracias.

En qué momento estamos ahora ?

En respuesta a Pepe Mary Fer

en el momento de q se olvide del ibex

Esta decada va ser la la de Europa ,tiene q recuperar todo lo perdido en la decada anterior,tambien emergentes se comportaran bien pero dependera tambien de q el dolar no suba