Con el verano se rompe parcialmente la rutina. Ves a amigos y familiares que no ves el resto del año y gracias a ello recibes impresiones frescas de otras personas que no son las que te rodean normalmente.

Lo que me ha llamado la atención este verano, es la insistencia de muchos en la idea de que los mercados "andan mal" y revueltos por la situación política en España: la incapacidad de formar gobierno y la amenaza latente del acecho al poder de un partido sin pies ni cabeza promocionado por un grupúsculo de teóricos académicos.

No me malinterpreten. La gente tiene derecho a estar cabreada y buscar soluciones, pero unos académicos teóricos llevan mucho peligro sea cual sea su sesgo ideológico.

Está claro que no podemos estar sin gobierno ad eternum y que de vez en cuando el parlamento tiene que legislar porque se hace absolutamente necesario. Pero no es menos cierto que un parlamento constantemente activo legisla en exceso, lo cual retrotrae la actividad económica ya que exige a los diferentes agentes económicos y administrativos costosas adaptaciones.

Como cómicamente resaltaba Salvador Más en twitter, se entiende bien cuáles son los beneficios de estar sin gobierno cuando uno de los miembros más importantes del PP piensa que es una buena idea dar 500 € a los jóvenes para que lo gasten en cultura.

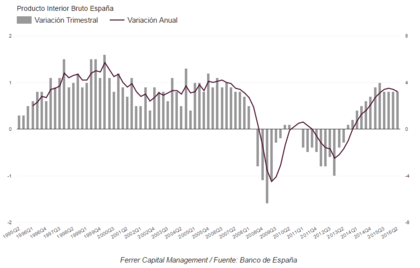

Así, paradójicamente para muchos, sin gobierno y sin nueva legislación la economía española creció un 0,8% trimestral en cada uno de los últimos cuatro trimestres y el avance anual es del 3,2%, una magnitud muy destacable teniendo en cuenta que son 3,2 puntos de crecimiento real ya que hemos experimentado una época sin inflación.

De esta manera, si estar sin gobierno ni parlamento funcionando con normalidad no ha sido negativo para la economía, tampoco lo será para la bolsa.

Los mercados financieros, y en concreto los mercados españoles, no perciben riesgo porque España esté un tiempo sin gobierno. Y no percibirán riesgo mientras que quienes negocien ese gobierno sean PP, PSOE y Ciudadanos.

Incluso mi opinión es que los mercados no percibirían riesgo si gobernaran PSOE y Podemos conjuntamente, ya que es harto difícil que las reglas cambien radicalmente mientras haya un partido tradicional en la ecuación.

Y es que lo que realmente pondría nervioso a los mercados, es la percepción de que se pueda producir un cambio radical del sistema, de las reglas del juego: que el mix de economía capitalista y social que tenemos descarrille totalmente y se lleve este país al sinsentido más absoluto.

Solo ahí, o cuando se perciba que se va en esa dirección, los mercados temblarían de verdad. Mientras, todo esto que se dice sobre la inestabilidad política y los mercados es demagogia bursátil de tan "buena" calidad como decir que las SICAVs son un privilegio para los ricos (tanto Ciudadanos como Podemos están perdidos en este asunto sobre los vehículos de inversión, pero debe ser fácil conseguir votos con ello).

Lo cierto es que, mientras no haya riesgo de un cambio radical, a los mercados les da igual los juegos de silla y sí les importa más los fundamentos económicos y empresariales coyunturales. Haya gobierno o no, mientras haya crecimiento económico eso será generalmente positivo para los activos de riesgo.

Y ese crecimiento económico, por supuesto, depende en buena medida de factores locales, pero sobre todo de factores globales. Con una Europa y EEUU en recesión, es muy difícil que España no esté en recesión. Por mucho que Mariano Rajoy mueva la barba, que Pedro Sánchez enceste la canasta, que Rivera sea más o menos guapo o que la coleta de Pablo Iglesias dé más vueltas que un tiovivo, al final el crecimiento, la inflación y otros acontecimientos globales marcan el paso de las cotizaciones. De nuevo, siempre y cuando no se produzcan cambios radicales de las reglas del juego.

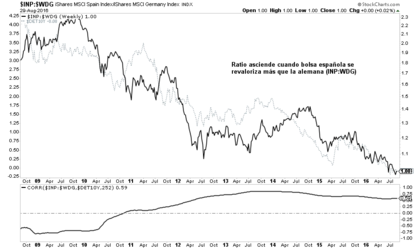

Tanto es así que debido a la fuerte ponderación del sector financiero en la bolsa española, esta se encuentra bajo la influencia de los tipos de interés, que a su vez están bajo la influencia del Banco Central Europeo y, sobre todo, bajo la influencia de las expectativas de crecimiento económico e inflación globales.

El siguiente gráfico muestra el ratio de la bolsa española con respecto a la alemana y la evolución de la "rentabilidad" del bono alemán a 10 años. La correlación anual es consistentemente elevada desde hace algunos años.

¿Estados Unidos por fin reacelerará después de casi dos años a ralentí? ¿La economía China podrá remontar la fuerte desaceleración que sufre? ¿Los países exportadores podrán recuperarse de su debilidad financiera tras la fuerte depreciación de las materias primas?

En el mundo en el que vivimos, esas son las preguntas que importan y no los paseos de 4 tíos con o sin corbata.

Muy buen articulo y muy buena idea ese posible trade inp:wdg si se ven correcciones en bonos, para los mas valientes, pero muy creativo y en ese escenario (para nada en mente de mkt) podria ser muy muy interesante.

De hecho si a la vez haces ReitGER/alguna reit mala o no commercialESP, tienes una estrategia bastante resiliente (inmo) para los proximos meses en europa jajaja.

En respuesta a Raúl Artiles Mendoza

Hay muchas derivadas con las que trabajar. Lo cierto es que el mercado de bonos influye sobremanera en que estrategias lo harán mejor o no, o que sectores.

Pronto un artículo al respecto.

Gracias por el post Hugo. Es curioso lo que comentas de que lo que pondría nerviosos a los mercados es una cambio radical del sistema. En este sentido pienso que lo que necesitamos en este país es un cambio radical. El gobierno por los partidos viejos nos ha llevado a una estructura económica ineficiente y poco competitiva, por lo que el cambio se hace necesario para dinamizar la economía, aunque indudablemente como indicas la coyuntura económica internacional también influye, pero no solo eso, por lo menos a medio/largo plazo. Y el que no se produzca dicho cambio nos conduce al desastre económico, diferenciándose únicamente el gobierno de un partido u otro en la velocidad con que nos acercamos al desastre.

Por cierto, interesantes las preguntas que formulas al final, pero su respuesta daría por lo menos para un libro.

En respuesta a Víctor Díaz

Y todo cambio es positivo siempre y cuando sea razonable, pero si se cambian las reglas del juego hacia un sistema que va contra los negocios, entonces las bolsas quiebran sin duda alguna.

Saludos

La economía y la sociedad civil avanzaran aún con los políticos, mientras éstos no sean demasiado inútiles, malvados o locos.

Me gusta, pero tengo una objeción: no creo que la llegada al poder del BOE de Podemos dejara indiferente a la bolsa. Pero es una impresión, nada más.

En respuesta a Miguel Navascues

Indiferente no, pero que no habría un desplome por ello. Es más, a corto plazo sería un estímulo para muchas empresas si es que se dedican a tirar el dinero a diestro y siniestro.

Saludos

En respuesta a Hugo Ferrer

Depende, como tú dices, las bolsas son globales.

claro que necesitamos un giro radical pero no hacia el chavismo a la Europea. Un giro radical hacia un liberalismo cristiano o humanista.

Y si, yo soy uno de los que está encantados de que no haya un nuevo gobierno dado que desgobiernan como está comprobado (además de robar y enchufar y destruir las condiciones para que haya riqueza y empleo). Un gobierno interino no puede subir impuestos, ni aumentar el gasto (ni el social tampoco, que ya vale) ni el déficit, ni expropiar, ni confiscar aún más, ni cercenar las libertades, etc etc

Es triste pero estamos mejor así

saludos

En respuesta a alonso tordesillas

El parlamento debería reunirse una vez al año para legislar y el resto solo temas extraordinarios.

En respuesta a Hugo Ferrer

Aquí ae ve que es ud jayekiano. Yo lo fui. Aún lo soy en muchas cosas, pero no acertó en todas. ;-)

En respuesta a Miguel Navascues

Hayekiano, claro

Estoy de acuerdo en casi todo, pero a un año, ibex -15 %, Eurostock -7%, SP500 + 10%, yo creo que hay algo más que la ponderación de la banca, ¿quizás la economía es algo más que monetarismo y banca ? como tecnología , industria, materias primas, etc.... y la política tiene capacidad para variar eso.

En respuesta a dionisio sanchez lopez

Bueno, las materias primas afectan al crecimiento e inflación global y eso se puede observar a través de los tipos de interés.

Luego, si la economía española (y las cotizadas) fueran más tecnológicas o industriales no estaría así este mercado.

En definitiva si todo volverá a ser como antes,jajaja

Rajoi representa el antes pero tenemos miedo al despues que puede ser el coletas que es una especie de daños colaterales del antes, Pedro y Rivera representan el despues.

El español medio suspira por un IBEX en el 16000, y eso lo representa el antes osea Rajoi

Jajaja

El cambio del cambio o el recambio del cambio pùede ser un cambiazo, mientras no este claro ya crecemos bastante sin gobierno. Hasta que las muchedumbres españolas no se enteren, mejor no hacer mudanza.