En un artículo anterior comenté lo infravalorados que están

algunos indicadores monetarios y la mucha importancia que se les da a los tipos

de interés oficiales fijados por el banco central. Como argumento mostré el

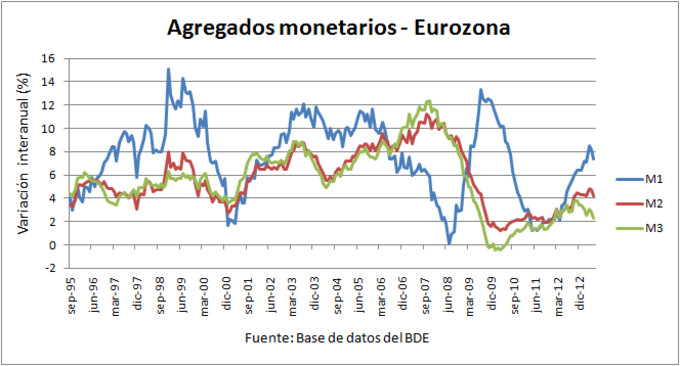

agregado monetario M3 en la Eurozona y España, intentando ilustrar que la

política monetaria influye pero que no lo es todo, y que dependiendo de las

circunstancias los agentes económicos respondían de forma diferente. La idea

principal era que la relación de tipos de interés y crecimiento o expansión

económica no es lineal.

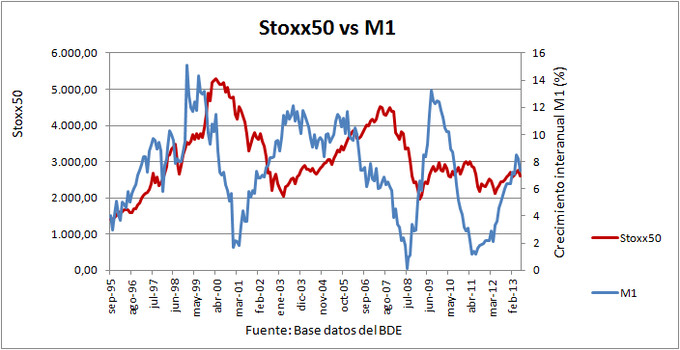

Sin embargo, la correlación entre M3 Eurozona y EuroStoxx50

era menor que la correlación negativa entre EONIA (tipo de referencia a un día)

y EuroStoxx50, lo cual significaba en la práctica (a primera vista) que el

argumento no tenía mucho valor. Se nos ocurrieron algunas explicaciones a los

interesados de por qué (creíamos que la oferta monetaria era más importante que

los tipos), pero no son más que eso: vagas especulaciones.

Sin embargo, este artículo está enfocado desde un punto de

vista más práctico y trata sobre un indicador monetario que puede ser útil para

adelantar algunas tendencias en bolsa. Estamos hablando del agregado M1,

concretamente de su variación interanual (aceleración vs desaceleración):

M2 y M3 evolucionan a la par, de hecho la definición de ambas

no difiere mucho. En cambio, la M1 es más volátil y parece adelantarse a las

recesiones.

Concretamente, la variación interanual de M1 hace claros

mínimos antes de las últimas tres recesiones en la Eurozona: diciembre de 2000,

junio de 2008 y julio de 2011. Estos además se producen después de caídas

claras y llegan a tocar valores entre 0% y 2%. A continuación la comparación

con el EuroStoxx50:

A diferencia de M2 y M3, la M1 sí marca la salida de la

recesión en 2009 y la inmediata vuelta a la recesión en 2011.

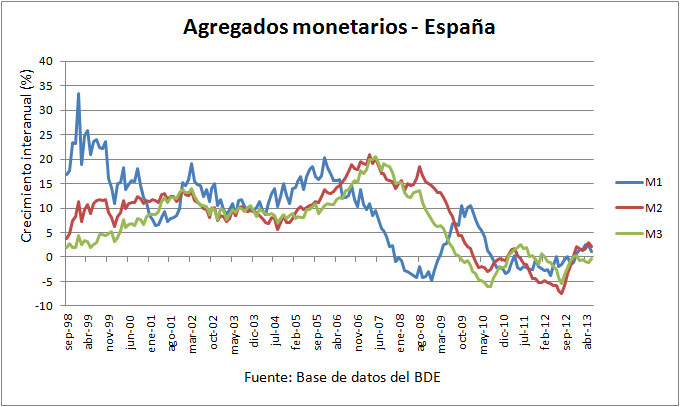

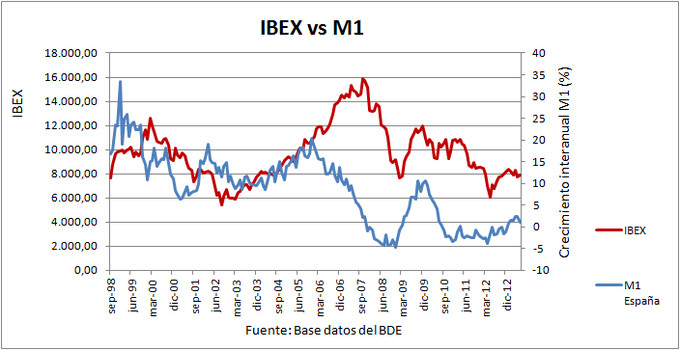

Para el caso español tenemos un patrón similar:

La única diferencia es que la M1 no hace tanto suelo en el

2000 en comparación con 2008 o 2011. La razón es que la recesión del año 2001

no se notó prácticamente en la economía española (aunque sí en la bolsa), y por

tanto tan solo hace un amago.

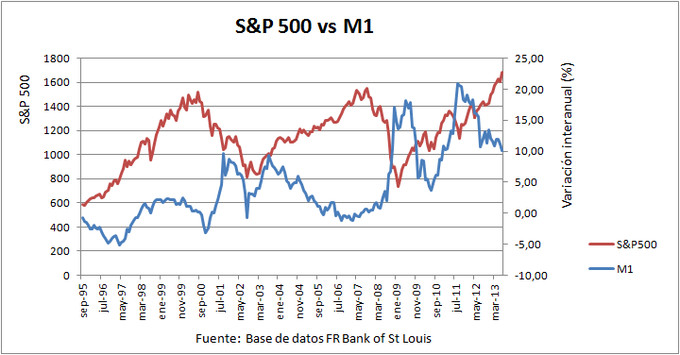

Para el caso de Estados Unidos se observa algo similar, pero

no parece tan claro, en gran parte porque en los últimos años cambia mucho la

escala de porcentajes:

La única pega es que marca un mínimo en 2002 y el indicador

ahí fallaría al marcar recesión. Además, la recesión de 2008 (que en realidad

empezó en 2007) queda señalada un año antes (bastante antelación) en 2006 con

un mínimo tal vez no tan claro. El mínimo de 2010 no llega a las cotas de los

anteriores, de hecho no se llegó a la recesión en EEUU aun habiendo un momento

de debilidad. Por último, en los últimos años la FED ha llevado a cabo una

política de impresión de billetes llegando a tasas de crecimiento del 20% de la

M1 (en la estadística de M1 sin depósitos los porcentajes son altísimos).

Y una vez que este indicador ha suscitado nuestra curiosidad

es hora de ver de qué se trata en realidad. El agregado monetario M1 es por

definición la suma de todo el dinero en efectivo y las cuentas o depósitos

corrientes. Quedan excluidos los depósitos a plazo. Este agregado puede expandirse

y contraerse con facilidad (más bien variar la velocidad de crecimiento) en

función de la decisión de los agentes económicos de atesorar más saldos de caja

o menos (los depósitos a efectos prácticos son tesorería). En principio se deben

incrementar los depósitos un 2-3% cada año si se desea mantener la misma

tesorería a efectos reales (por el efecto inflación). Pues bien, lo que se

observa es que los saldos de caja a efectos reales suelen reducirse o

estancarse en momentos anteriores a las grandes crisis o recesiones. En el caso

español, se llegó a un retroceso del 5% en 2008 sin descontar la inflación. Creo

que se trata de un claro indicador de deterioro de la liquidez en la economía,

la cual marca gran parte del ciclo económico y del precio de los activos

(incluida la bolsa).

Mientras tanto este agregado crece al 7% en la Eurozona

actualmente y se acaba de poner en positivo para el caso español. En Estados

Unidos aún crece al 10%.

Lo que yo entiendo es un comportamiento distinto en Europa que en EEUU.

En EEUU cuando hay crisis la M1 aumenta y entiendo que es porque hay un flujo monetario hacia los instrumentos más líquidos o incluso se prefiere tener directamente el dinero a mano.

Siempre he pensado esto, pero es verdad que no se termina de ver exactamente lo mismo en Europa.

Pero en ambos casos la M1 acaba cerca de 0 o negativo antes de las recesiones, para mí es un indicador de que la liquidez está empeorando, en la salida de la recesión pueden verse cosas distintas. Para mí un indicador mucho más significativo que la M3 o M2.

De todas formas en Europa cuando la recesión llega también empieza a crecer rápidamente la M1 según veo el gráfico. Donde se queda estancada es un poco en España después de 2010.

Si, es cierto que hay una caída en todos los casos (aunque dificil de determinar en tiempo real cuando se está dando y que tenga significado) y solo después viene el rebote.

Lo cierto es que es así.

Aún así, de algo que tiene lógica me cuesta sacar una regla o herramienta con la que especular, más cuando tiene comportamientos distintos según los países.

Habría que ver los indicador de la velocidad de la masa monetaria. En USA este dato es mucho más claro. Cuando se contrae recesión...y luego hace suelo y salida de la recesión.

s2

No creo que se pueda extraer una regla, pero es más o menos como la curva de tipos, indica que algo está pasando pero no predice la caída del mercado. Es un indicador para estar alerta cuando pasa de crecer al 8% a crecer al 0%. Yo lo leo así.

Predecir de forma inmediata quiero decir, la curva de tipos se dio la vuelta ya en 2006 creo recordar, el mercado cayó a finales de 2007 o 2008

Excelente artículo, Enrique.

Los gráficos son muy ilustrativos y yo creo que se pueden extraer ideas de la sucesión de acontecimientos que ha conducido a la crisis financiera más dura que ha conocido el último siglo.

Si nos remontamos a septiembre de 2001, el año fatídico del atentado de Nueva York, los bancos centrales (Reserva Federal y Banco Central Europea), junto a los gobiernos se alían para que no se produzca una crisis económica a nivel global y deciden “impulsar” la economía expandiendo artificialmente el crédito; esto se consigue aumentando la oferta monetaria (M3), es decir, impresión de dinero (inflación).

De esta forma, desde finales de 2001 y hasta junio de 2005 la tasa de crecimiento interanual crece desde el 4% al 8%; y desde junio de 2005 hasta junio de 2008, desde ése 8% al 12%. Esto no significa más que mientras la inversión crece a tasas del 8% y 12%, los agentes económicos no está dispuestos a acompañar esa inversión con ahorro genuino. Ya sabemos que un concepto básico en una economía sana y sostenible es que no se puede invertir más de lo que se ahorra.

En el gráfico de agregados monetarios de Eurozona que aportas, se observa que, a pesar de que los Bancos Centrales se empeñan en suministrar más dosis de dinero en el sistema (junio 2005), los agentes económicos han llegado a tal nivel de endeudamiento, que son incapaces de asumir sus compromisos de pago sin disminuir sus saldos de tesorería: magnitud stock. Así, llegamos al verano de 2008 con tasas de crecimiento interanual de la M1 al 0%. Los agentes económicos, exhaustos de tanta borrachera (expresión tomada de nuestro admirado profesor Huerta de Soto), han acabado “sin dinero en el bolsillo”, teniendo que absorber más deuda que inyecta el mercado a través de nuevos créditos sin tener capacidad de pago: la crisis financiera ha comenzado.

En marzo de 2009 hay un nuevo chorro de dinero pero esta vez la droga se acaba pronto y la resaca vuelve en forma de nueva recesión.

Lo que me interesa de esta fase: a partir de junio de 2011, es que la oferta monetaria parece estabilizarse con crecimientos normales: 2%.

Pd.- Hoy se han publicado datos buenos de producción industrial y de servicios en la eurozona: muestran expansión. Dios quiera que esta recuperación sea la sana.

Conclusión: El tortazo en bolsa se ha producido cuando la M1 ha hecho suelo (en torno a 0%), o lo que es lo mismo: los agentes económicos tienen que disminuir hasta “el límite” sus saldos de efectivo para pagar deudas; y eso sí, después de una larga y duradera expansión artificial del crédito

Esa es la idea que primero se me ocurrió, que el deterioro de los saldos de caja indica un empeoramiento de la liquidez y que suele ser requisito previo al lado bajista del ciclo monetario. En el caso español hemos llegado a niveles del -5% y muchos meses en el 0%. Simplemente brutal.

Buenísimo artículo Enrique.

Mi más sincera enhorabuena.