El S&P 500, está compuesto por las 500 compañías de mayor capitalización del mercado norteamericano. Apple lidera el ranking del S&P500 por volumen de capitalización. Posee un balance sólido, genera caja y tiene una posición dominante en su industria. Le siguen compañías de iguales características tales como Microsoft, Exxon, Johnson & Johnson y Amazon.

Los inversores no pueden comprar índices directamente de ahí que recurran a los ETF’s (Exchange Traded Funds). Un ETF de renta variable suele comprar la práctica totalidad de las acciones representadas en el índice que trata replicar. Pondera por capitalización. Las acciones cotizan en un mercado regulado, de fácil acceso, líquido y con bajos costes de ejecución. La rotación de valores en los índices de renta variable es baja y por tanto hay pocos costes transaccionales (rotación menor de al 4% en el S&P 500 en el ejercicio 2016).

Podemos afirmar por tanto que los índices de renta variable ponderan por creación de valor y representan los balances más saneados de una Industria. Los ETF’s de renta variable replican dichos índices de una manera eficiente.

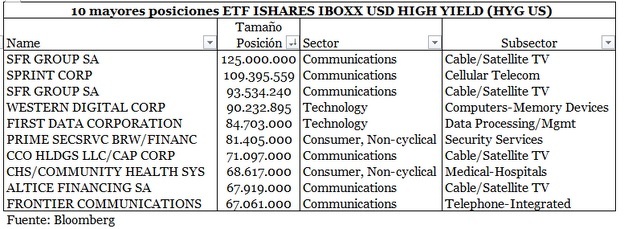

En cambio, los pesos en los índices de renta fija no vienen determinados por la creación de valor sino por el volumen de la deuda emitida. El gigante de telecomunicaciones norteamericano Sprint lidera el peso del índice de high yield norteamericano. Tiene una deuda emitida de 35.000 millones de USD, cifra que supera su capitalización bursátil, quema caja desde hace muchos trimestres y es el balance más débil de entre los cuatro gigantes de las telecos americanas.

Si analizamos las diez compañías con más peso en el ETF Ishares iBoxx $ High Yield Corporate Bond (HYG) no nos sorprende encontrar que seis de las diez pertenezcan al sector de “Communications”. Sector altamente endeudado, con márgenes a la baja y planes de negocio muy cuestionados.

La renta fija se adquiere en un mercado OTC (“over the counter”), mucho más opaco que la renta variable y con menor liquidez. La deuda emitida tiene un vencimiento finito. Los bonos van venciendo o siendo rescatados por el emisor y esto hace que un gestor de un ETF de renta fija tenga que estar activamente suplantando emisiones para replicar a su índice de referencia, incurriendo en elevados costes. En el ejercicio 2016 a modo de ejemplo un 23% de las emisiones del Bloomberg Barclays Euro High Yield fueron incorporadas y un 15% abandonó dicho índice. Adicionalmente las compañías emiten deuda con distintos vencimientos y distintas prelaciones en la estructura de su empresa (1st lien, Sr unsecured, subordinadas, etc.). Esto añade complejidad a su gestión.

Los ETF’s de renta fija, al tener que proveer de liquidez a sus inversores, tratan de replicar la parte más líquida de los índices, no a los índices. El ETF mencionado con anterioridad (HYG) invierte en unas 1.000 emisiones (el 50% de las 2.000 emisiones que cotizan en la industria de high yield americana). Esta monumental masa monetaria ansiosa de participar en el mercado primario y secundario de los principales emisores y más líquidos hace que, por un lado, dicho mercado esté crónicamente sobrevalorado y caro respecto a otros segmentos de la Industria. Por otro lado, sea más volátil en épocas de inestabilidad. Hemos constatado en numerosas ocasiones como las emisiones más pequeñas y aparentemente menos líquidas se comportan mucho mejor en épocas de volatilidad al predominar los inversores institucionales con un sesgo “Buy&Hold” (fondos de pensiones, compañías de seguros etc.). En los grandes fondos y los ETF’s se encuentran los inversores más “retail” que tienden a ser más huidizos ante ruidos mediáticos o tormentas en el horizonte.

Podemos afirmar por tanto quelos índices de renta fija corporativa ponderan por volumen de deuda emitida y representan los balances más endeudados de una Industria. Los ETF’s de renta fija replican dichos índices de una manera poco eficiente y por norma general no suelen batir a los índices.

¿Fondos grandes o fondos pequeños?

Los fondos de inversión también tienen que proveer de liquidez a sus inversores. En general los más grandes se comportan como los ETF’s y tratan de replicar la parte más líquida de los índices. Es frecuente ver grandes fondos con activos que superan los 20.000 millones de USD invirtiendo en las 400 posiciones más líquidas de la Industria (a una media de 50 millones por línea). Analizando la cartera de dichos fondos, todos se parecen mucho entre ellos. Como dice el refrán – mismo perro con distinto collar.

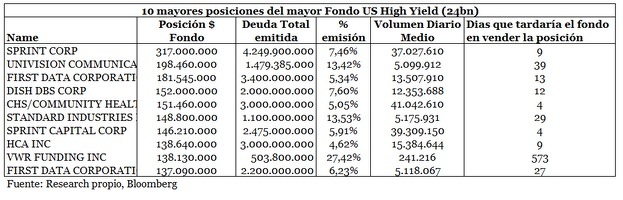

Según datos de TRACE, en volumen institucional (más de un millón de USD), un 8% del índice US high yield cruza operaciones menos de un día al mes mientras que el 27% del Índice se cruzan operaciones menos de 4 veces al mes. Si cogemos a modo de ejemplo el mayor fondo norteamericano de US high yield y revisamos sus 10 mayores posiciones

Si tomamos a modo de ejemplo la segunda mayor posición del fondo (Univisión), la posición de dicho fondo asciende a $198MM sobre un total de emisión de $1.479MM (un 13,42% de la emisión). A diario se cruzan un importe medio de $5MM con lo que tardaría el gestor teóricamente 39 días en vender su posición de no encontrar un bloque institucional. Y esto en condiciones normales de mercado, que no siempre es el caso. Podríamos intuir el serio problema de liquidez al que se enfrentaría el gestor de dicho fondo si tuviera que atender a fuertes volúmenes de venta de participaciones entre sus clientes. Al igual que en el ETF analizado con anterioridad observamos de nuevo una fuerte concentración en el sector de comunicaciones.

Conclusiones: el debate entre gestión activa y pasiva en la industria high yield es muy distinto que en la renta variable. Los índices de renta fija corporativa en su conjunto no pueden ser replicados de una manera eficiente. Como resultado de ello, las alternativas pasivas de inversión tratan de replicar la parte más líquida de la industria high yield. Opinamos que dichas estrategias están dominadas por las compañías más endeudadas y con mayor riesgo y se encuentran crónicamente sobrevaloradas. Las estrategias pasivas no han batido a los índices debido a los costes transaccionales y de gestión. El mercado de deuda corporativa a priori favorece a gestores activos con volúmenes gestionados más discretos y con pocas ganas de parecerse a los índices. Las mejores oportunidades suelen encontrarse en emisiones más pequeñas que no encajan por su tamaño en las carteras de los grandes y en muchos casos sin ratings emitidos por las agencias de calificación.

Jacobo Arteaga

BrightGate Capital SGIIC S.A.