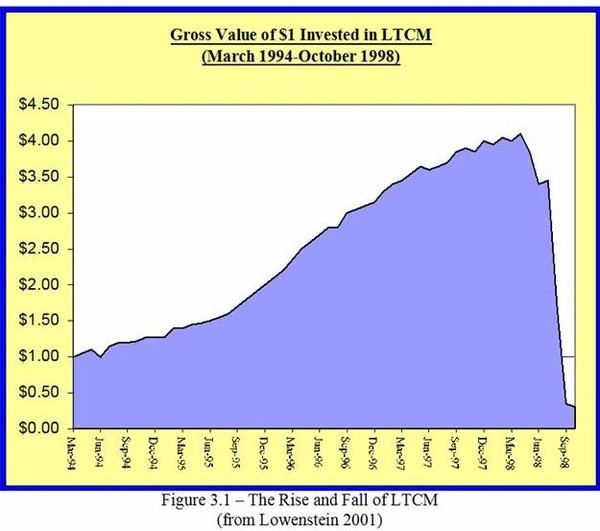

La volatilidad en los mercados financieros es uno de los conceptos más escurridizos, hasta tal punto que la opinión mayoritaria equipara el concepto de volatilidad al de riesgo cuando son dos cosas bastante diferentes; e incluso, a veces, opuestas, tal y como demuestra la no corta historia de hedge funds que ofrecían retornos estables pero que de un día para otro quebraron. O como demuestra la historia de múltiples fraudes financieros, desde Carlos Ponzi hasta Bernard Madoff en la que los inversores ("primos") disfrutaban de supuestos retornos lineales al alza -sin variaciones- para solo más tarde descubrir que simplemente no había inversiones, ni dinero, ni nada; solo una estafa barata.

Aunque la historia está llena de fraudes intelectuales y fraudes criminales concretos que demuestran que volatilidad y riesgo no son la misma cosa, esas pérdidas son completamente insignificantes en comparación a todo el dinero dejado de ganar en los mercados durante décadas por parte de legiones de inversores anónimos. Décadas en las que la institucionalización de la industria de inversión, la matematización extrema en un campo tan social como son los mercados y un cortoplacismo in crescendo, han modelado la mentalidad de muchos agentes y operadores financieros.

"En las escuelas de negocios, la volatilidad es casi universalmente usada como aproximación al concepto de riesgo. Aunque esta suposición pedagógica facilita la enseñanza, está totalmente equivocada: la volatilidad está lejos de ser sinónimo de riesgo. Las fórmulas populares que equiparan los dos términos llevan a los estudiantes, inversores y directivos por el mal camino."

Warren Buffett, en la carta anual a los accionistas de Berkshire Hathaway en 2015

El problema no tiene origen en la manipulación por parte de un grupo o grupos influyentes, sino en la debilidad humana expresada en el tiempo que nos ha tocado vivir.

Las escuelas de negocio reducen el concepto de riesgo a una estadística (volatilidad) porque es enseñanza objetivable que se puede poner en un programa. ¿Cómo se prepara un programa incluyendo elementos subjetivos aunque estos sean incluso más importantes? En la sociedad actual lo que no se puede medir no existe, pero la realidad es que hay cosas que existen y que no pueden medirse matemáticamente.

Los asesores financieros no suelen asesoran expandiendo las fronteras de sus asesorados, haciéndoles ver más y mejor, solo perfilan a sus clientes por su nivel de miedo y les recomiendan productos reflejo de su propio miedo. Es la única forma de que todo el mundo conserve su sillón: "solo le vendimos lo que podía soportar perder" . Podrían vender espejos en vez de asesores y obtener el mismo resultado.

Los inversores cada vez son más presa del cortoplacismo y el pensamiento lineal. En una sociedad donde casi todo ocurre al momento, donde la búsqueda de la gratificación es "aquí y ahora" simplemente utilizando el dedo pulgar, casi todo se ha convertido en algo que tiene que demostrarse y ser de una determinada manera ahora y aquí.

La mayoría de empresas cotizadas solo viven con los ojos puestos en el próximo trimestre de resultados porque es con esos resultados que su directivos cobran incentivos. Luego, si lograr esos incentivos a corto plazo supone un futuro desequilibrio que haga implosionar la empresa...no importa. Ande el directivo caliente y ríase la gente.

Nada de todo esto es un fenómeno circunscrito al mundo de las inversiones. Este cortoplacismo,en el que se prefieren las comodidades y gratificaciones del aquí y ahora, aunque sean un desastre en el largo plazo, es el común denominador de todo lo que está mal en nuestras sociedad. Probablemente también ocurría en diferentes grados en el Ámsterdam de José Penso de la Vega, en la Francia de John Law o en la Roma de Cicerón. Nihil sub sole novum. Pero porque no sea nada nuevo no significa que no siga estando equivocado.

Tendemos al sedentarismo porque apreciamos la comodidad del sofá y el sillón aquí y ahora aunque a largo plazo el sedentarismo nos mata.

Tendemos a tomar los alimentos que nos excitan, nos procuran un placer extraordinario e inmediato y a comer comida prefabricada en la que no invertimos tiempo y lo hacemos aunque a largo plazo nos mata.

Tendemos a dejarnos llevar por lo que nos entretiene y nos resulta placentero ahora sacrificando metas de largo plazo que determinarán nuestra vida y la de nuestras familias.

Y en esa búsqueda del aquí y ahora lo hemos matematizado todo. Queremos que el niño saque buenas notas este trimestre y no pensamos tanto en cómo será el niño en 20 años.

Entonces, con la misma lógica que las empresas y sus resultados trimestrales y que los niños y sus próximas notas, los inversores perciben los movimientos de su cartera en los próximos meses como todo lo que importa. No existe filosofía o aproximación madura sobre el futuro.

Como el futuro inmeadiato es todo lo que importa, el foco pasa de la rentabilidad en el medio y largo plazo al concepto de rentabilidad ajustada por el riesgo, es decir, cuanta rentabilidad según qué volatilidad.

Esta idea, que puede tener cierto sentido en algunos casos, en general es una aberración para los inversores, un paño caliente de corto plazo que lo único que hace es brindar placer ahora -o disminuir el dolor- a costa de un peor futuro.

En 10 años nadie te va a vender una barra de pan "ajustada por la volatilidad". En 20 años, tras la desintegración de la Unión Europea y cuando un régimen totalitario invada el país, el dinero "ajustado por la volatilidad" no te va a permitir emigrar a sitio seguro.

Eso es la riqueza, el patrimonio. No es lo que gastas, sino lo que podrías gastar llegado el momento, cuando se necesita. La búsqueda de baja o nula volatilidad obliga a invertir en instrumentos y estrategias con apariencia de seguras, tranquilas y estables, pero que muchas veces suelen esconder riesgos no visibles pero con profundas raíces. Como aquel riesgo de seguir contando con un bajo patrimonio en el futuro.

Magistral Hugo.

Un saludo.

En respuesta a Rafael Losada

Me sumo: Magistral

De lo mejor que te he leído (y creo haberlo leído todo)

En respuesta a José Luis Méndez González

Gracias a ambos, me alegro.

Muy buen artículo.

En cuanto a la volatilidad, lo que hace es darnos las mejores oportunidades para invertir. Es de lo mejor de la renta variable.

Y en cuanto a lo que está sucediendo en el mundo y en Europa, yo también empiezo a preocuparme. Y para estar preparado hay que saber manejar la incertidumbre y tener la suficiente libertad para poder moverse en caso necesario. Aunque mi duda es, ¿a dónde Hugo, a dónde nos podríamos escapar?.

En respuesta a Andrés Corral Márquez

Parece que los "super ricos" están comprando propiedades en Nueva Zelanda en caso de escenario apocalíptico, tipo guerra mundial etcétera. En los últimos meses han salido varias noticias sobre esto:

https://www.theguardian.com/technology/2017/jan/29/silicon-valley-new-zealand-apocalypse-escape

La verdad, es que dentro de la diversificación, si uno se lo puede permitir, vendría bien tener tierras cultivadas (y protegidas).

Todo esto suena muy Mad Max

Hugo,

No podría estas más de acuerdo, excelente análisis. Es mi opinión y la de la casa para la que trabajo defendiendo los verdaderos intereses de nuestros inversores, que el verdadero riesgo en las inversiones es la pérdida del total o parcial del patrimonio. Y los teóricos podrían argumentar que la volatilidad es un riesgo para una persona con un horizonte a corto plazo, y respondería con una pregunta: ¿y qué hace esa persona invertida en activos sujetos a volatilidad???... estamos llenos de asesores, intermediarios, bancos y afines cuyo único fin es vendernos algo, lo que sea, con el único fin de alcanzar sus objetivos y cobrar sus incentivos trimestrales... si, el cortoplacismo... Un fuerte abrazo.

En respuesta a Alirio Sendrea Sabina

Es inevitable! Es como la industria alimentaria donde la debilidad humana de los consumidores y los incentivos de la industria hace que acabe vendiéndose mucha comida basura y prefabricada por todos lados.

Pero bueno, como todo, siempre hay productos con otro enfoque más saludable como los de tu Invexcel :)

buen artículo, el cortoplacismo más dañino es de los politicos, esos si que arruinan a la gente ya que solo les interesa como van en la encuesta de intención de votos del momento.

En respuesta a alonso tordesillas

Ha sido un gran error no poner la política porque es el ejemplo perfecto de cómo buscando solo los resultados a 4 años se acaba jo***** el largo plazo.

La volatilidad es como el perro de Kolastany vá por todos los sitios para terminar en el mismo , jajaja

El IBEX el euro Stoxx 50 estan a niveles de hace 20 años,

A mi me sugiere que hay volatilidad de largo plazo no es solo de cortoplazo,

Los mercados te lo dá y te lo quita, solo unos poquitos se lo queda, es como deshojar una margarita ,si,no,s,i no,

Si te jubilas en un sí sientas cátedra si es un nó , no asomas las orejas,jajaja

En respuesta a Pepe mary El chucho de Colastani

La volatilidad también podría llamarse a la variación de los precios. Se da en cualquier bien que se compra o se vende.

El que hubiera comprado una vivienda en la parte final de la burbuja, seguramente también tendrá que esperar veinte años para ver los mismos precios.

El que ahora haya comprado bonos en negativo le quedan muchos años por delante para recuperar esos precios.

Pero precisamente hay está la oportunidad, en elegir el momento adecuado para comprar cada cosa

De todas formas todo son ciclos y todo es finito, y el proximo ciclo no tiene porqué romper maximos al final el exito del larguisimo plazo pasa por romper maximos y si tarda 30 años en romper el siguiente maximo ? nosotros no vivimos eternamente,jahaja

Yo quiero ganar dinero pronto nó cuando esté muerto,jahaja

Lo que daria Wuarren por tener 20 años y no saber nada de mercados,jajaja

Ademas estar deseando que pase el tiempo rápido no tiene sentido...jajaha

La volatilidad yo creo es que las cosas cuesta trabajo que suban pero baja con la velocidad del vértigo,

Una subida de años te lo restan en un mes a eso se le llama volatilidad o un hecho coyuntural, el IBEX subió al 12000 y bajó 5000 puntos y todos mirando el SP y recalcando que las bolsas son alcistas, y sin embargo todos tienen razon,jajaha

En respuesta a Pepe mary El chucho de Colastani

Para mí la bolsa en mayúsculas es el SP500.

En respuesta a Rafael Losada

Pues diselo a los inversores de largo plazo del Popular fue el mejor banco del mundo,

Victor Erice lo llamaba valor hucha,

El sp pues como todos como no puede ser de otra manera,jajaja ahora es mi favorito, yo solo miro uno

Una excelente serie Hugo ¡Enhorabuena!

Ya sabes que este tipo de temas son los que más me gustan. Así que me voy a permitir mi comentario personal.

Entiendo la volatilidad en dos vertientes: una medible ( estadística bayesiana) y por tanto a la que se le puede aplicar una estrategia. Es decir una gestión.

Pero otra no es medible (incertidumbre), porque se mueve en los extremos a la que no se le puede aplicar una estrategia : O te expones a ella o no lo haces.

Esa parte es la más importante, porque los mercados son inciertos y extremos.

Eso significa que no puedes estar seguro de cuanto vas a perder ni cuanto durara esa perdida.. solo puedes "confiar" en una visión general y fundamental del mundo en que se basan los mercados. Esa "visión" tiene mas que ver con las ideas, las personas y las sociedades que con los mercados.

Se que es una visión muy personal, incluso controvertida. Porque en el fondo pone en duda la utilidad de casi todo lo que se habla en sitios como este en favor de lo que se habla en sitios como TED.

En respuesta a Ramón Sánchez

Que significa TED, please?

Un saludo.

En respuesta a Rafael Losada

TED es una plataforma (ahora varias, hay varias TED's) donde se dan charlas sobre diversos temas.

https://www.ted.com/

También puedes seguir el canal (o canales) en youtube.

En respuesta a Ramón Sánchez

Gracias Ramón.

En respuesta a Ramón Sánchez

Gracias Ramón.

En respuesta a Ramón Sánchez

Estoy totalmente de acuerdo, es que es así y es lo que comento. Una cosa es la volatilidad de la inversiones y otra el riesgo.

Para sobrevivir con el máximo de probabilidades posibles en el largo plazo, el enfoque ha de ser lo más antifrágil posible (tipo Taleb). En su caso, posicionándose de una manera que se beneficia de eventos inesperados que ocurren más frecuentemente de lo que muchos piensan. Pero hay otras formas de ser antifrágil, al menos en algún grado.

Pero eso es precisamente, la gente confunde estabilidad con seguridad, cuando muchas veces es al revés, la volatilidad es signo de autenticidad (reportes financieros empresas por ejemplo).

No te entendí la referencia a TED ¿?

En respuesta a Hugo Ferrer

Lo que quiero decir es que muchas veces nos centramos en la realidad más próxima y más relacionada con los mercados: datos monetarios, económicos, empresariales... o el sentimiento o los gráficos... todo eso esta muy bien (siempre que se use para comprender que esta pasando no para inventarnos historias o apoyar nuestras ideas y posiciones)

Pero la realidad es que tu rentabilidad no esta en el presente, sino en el futuro. Y todo lo anterior no te va a contar nada del futuro mas allá de unos pocos meses ( y solo son probabilidades). Quizás sea útil para manejar el momento, pero en mi opinión no es útil para crear y mantener una inversión (me refiero al conjunto global ahorro-inversión buscando un objetivo a largo plazo) .

Puede que los datos salgan mejor o peor, que los precios hagan esto o aquello, puede que un rubio con flequillo que creemos el amo del mundo nos acojone con sus barrabasadas, puede que en china aparezca un pedazo de problema monetario que haga temblar los cimientos de los mercados, puede que Europa langidezca en burocracias sin solucion,... nada nuevo bajo el sol. Nada que pueda cambiar el futuro.

Pero SI que hay cosas nuevas bajo el sol y SI que pueden cambiar el futuro. Ya lo han hecho y no estoy muy seguro de que seamos totalmente conscientes de ello. Y lo mas importante es que lo seguiran haciendo y de forma exponencial pues el mundo es ahora: "el imperio global de la información". Sobre muchas de esas cosas se habla en TED

Aqui dejo alguna de mis charlas favoritas:

http://www.ted.com/talks/olivier_scalabre_the_next_manufacturing_revolution_is_herehttp://www.ted.com/talks/joi_ito_want_to_innovate_become_a_now_isthttp://www.ted.com/talks/parag_khanna_how_megacities_are_changing_the_map_of_the_worldhttp://www.ted.com/talks/dilip_ratha_the_hidden_force_in_global_economics_sending_money_homehttp://www.ted.com/talks/wanis_kabbaj_what_a_driverless_world_could_look_likehttp://www.ted.com/talks/dan_ariely_asks_are_we_in_control_of_our_own_decisionshttp://www.ted.com/talks/sugata_mitra_build_a_school_in_the_cloudEn respuesta a Ramón Sánchez

No creo que te "esté pillando" al 100% porque creo que ahí hay otro argumento adicional aunque relacionado con la volatilidad.

Toda inversión es un sacrificio en el presente en favor de un futuro que uno espera sea diferente.

La visión del futuro, entiendo que la tuya, es que a pesar del pesimismo actual en realidad estamos en una fase revolucionaria que está transformando todo y esa es la "verdadera señal" y lo demás, en distintos grados, ruido. ¿No?

Personalmente estoy de acuerdo que estamos en un periodo revolucionario y que si hay que ser algo es más optimista que pesimista. Además, ya llevamos dos siglos en una gran revolución técnica y todos los inventos no han traído calamidad, sino más bien lo contrario.

Estando de acuerdo en este principio y también de acuerdo que el ruido no sirve de mucho, al final cada uno tiene un horizonte donde definir señal y ruido.

El enfoque de un futuro prometedor desde luego parece el más adecuado a un larguísimo plazo (+30 años) que el enfoque de un futuro pesimista. Al fin y al cabo ha sido el escenario base durante dos siglos.

En mi caso, el plazo es bastante menor. Yo lo llamo medio plazo y de media es de 3 a 5 años aunque solo es un rango, a veces puede ser más o menos. Lo es porque me gusta observar la realidad desde el punto de vista cíclico ya que el ciclo se puede seguir y de vez en cuando, con un poco de lucidez, entender que se está al inicio de un mercado alcista o en medio de uno bajista y con esos destellos de lucidez poder hacerlo mejor que lo que ese hipotético futuro positivo traería.

Por otro lado, aunque en los últimos dos siglos los 30 años siguientes han sido mejores que los anteriores (en términos de mejora de la vida, etc), entiendo -y esto es mas intuitivo que racional sinceramente porque hablamos del futuro- que intentar predecir algo a 30 años queda demasiado fuera de mi mentalidad o perspectiva.

Apostar a 30 años es casi un axioma de fe. ¿Habrá una guerra? ¿el envejecimiento de la población en Occidente frenará el mercado? Creo que casi todo lo que ocurre en el día a día, o mes a mes o trimestre a trimestre solo es ruido -que no todo- pero que 30 años es demasiado.

Es una apuesta que más que basada en datos, está basada más basada en una creencia.

Pero bueno, también es una creencia pensar que seguir el ciclo va a permitir hacerlo bien, porque igual que el futuro puede cambiar y arruinar esa perspectiva optimista, el ciclo puede cambiar y arruinar ese método.

Así que no dejan de ser creencias, más o menos razonables, pero creencias. Y aún, cuando creo que dos inversores pueden estar de acuerdo que da igual 6 meses porque principalmente son casi todo ruido, ¿dónde está el límite por arriba?

Esto más que un debate daría para una búsqueda extensa, al menos desde mi parte porque no tengo argumentos sólidos o reflexionados en profundidad para debatir sobre ello. Muchas veces, como en mi caso, al final el límite se decide en base a la intuición, las creencias, la mentalidad, etc.

Saludos

En respuesta a Ramón Sánchez

Gracias por las charlas! Las veré.

En respuesta a Hugo Ferrer

No exactamente. Dentro de 30 años lo único que me va interesar es tocar el culo a las enfermeras del asilo. XDD

Muchos de nosotros establecemos nuestras apuestas basándonos en datos como por ejemplo los que publicáis en la sección noticias (paro, producción, fluidez monetaria...) Eso es para nosotros la "señal de fondo" o "el escenario base" o "la visión amplia de la situación" o como queramos considerarlo. El "nowcasting". A partir de ellos cada uno juega con el sentimiento, los precios o las valoraciones... Dándole mayor o menor peso según su estilo y estableciendo unas "normas" para operar, cosa que realizamos dentro de nuestro plan de inversión (perfil de riesgo, objetivos, marco temporal de la inversión...). Esto sería la estrategia de inversión activa "correcta y sensata" mayoritaria: la que "mueve" los precios de verdad. Un buy and hold poco los va a mover y el trading totalmente técnico solo es ruido de corto plazo. ¿Hasta aquí estamos de acuerdo?

El problema es cómo has indicado ¿hasta qué punto este nowcasting nos está contando una historia de ciclos económicos que no es otra cosa que una extrapolación del pasado? ¿Hasta qué punto está capturando factores que pueden estar cambiando el mundo? Muchos de estos factores los conocemos y tenemos en cuenta, pero el error es que los tenemos en cuenta de forma lineal (otra vez extrapolando el pasado) y yo creo que su desarrollo es caótico y exponencial. Terriblemente difícil de medir. Esos es a lo que me refería.

Por poner unos ejemplos:

El crecimiento de las ciudades. ¿Alguien ha valorado que quizás estas ciudades han cobrado tanta importancia que pueden supeditar la economía y la política de los países a los que pertenecen? Es decir que la política y economía de un país deja de tener sentido y los intereses de una serie de ciudades en distintos países pueden ser las que determinen el "ciclo económico" o "la política monetaria".

El cambio de modelo industrial. ¿Alguien ha valorado el cambio del modelo en global y local o en tiempo y tamaño? Megafactorías globales capaces de desarrollar por ejemplo cualquier maquinaria industrial en un tiempo record por muy grande y compleja que sea capaz con la que seremos capaces de afrontar retos inimaginables o lo contrario "mini-factorías" locales capaces de crear el gadtget que se ha puesto de moda en youtube con 40 Millones de visitas el fin de semana en el megacentro comercial el lunes.

Puede que nuestro nowcasting no este midiendo correctamente porque no sabe "donde" medir. Los conceptos en los que se basan esas medidas son cada vez más difusos y cambiantes, como el concepto de "local" y "global".

Sé que todo esto es solo un ejercicio de narrativa y como tú dices de intuición, creencia y mentalidad.

Pero como has dicho invertimos a favor de un futuro diferente. Por eso es necesario que nos "acerquemos" a ese "futuro diferente" de una forma también diferente al "nowcasting" de economistas, políticos e instituciones.

A mí no me gusta La Bolsa. Ahora, si tuviera un asesor como Hugo...

Lo cierto es que durante una tendencia alcista las carteras tambien tienen perdidas durante años, incluso en un lateral de una tendencia alcista, la volatilidad en realidad es dar sentido a lo que no se entiende o no se domina

El largoplazo siempre es alcista pero deja cadaveres de todos los colores,a algunos les cuesta el matrimonio, pero siempre queda el santo para que nos guie (Wuarren)jajaja,

Es todo una ilusion como la loteria solo unos pocos ganan,jahaha

Solamente en un lateral ya te mete perdidas, la tendencia bajista en realidad no existe,

El futuro es alcista y el presente una mierda,jajajaja

El presente es lo único real, sin embargo queremos vivir en el futuro. Eso hace que no tengamos paciencia porque queremos que llegue ya el deseado futuro y mientras tanto no vivimos. Por eso es tan difícil tomarse las cosas con calma. Pero si tu disfrutas de tu día a día y vas haciendo las cosas bien, como todos sabemos que hay que hacerlas, el futuro también será mejor a la vez que vas viviendo y disfrutando por ello .

Un saludo.

En respuesta a Andrés Corral Márquez

Por eso me apalanco dia a dia , vivo el presente y como el presente y todos los presentes son una mierda , el futuro siempre queda pendiente,jajaha

Pero nosotros nos morimos,

Yo a nivel particular vivo un presente feliz , solo descubro que es una mierda por las noticias,jajaha

En respuesta a Pepe mary El chucho de Colastani

En el campo temporal intradiario no exite la volatilidad nó entendida,

Solamente existe lo que se entiende,a pesar de los expertos con sus conocimientos,jajahja

Cuando se apalanca tambien se apalanca el tiempo,

Un dia puede ser la rentabilidad positiva de un año de 100000 euros,

Eso es apalancar el tiempo,

El largoplazo lo apalanco en el tiempo,

Lo que no puede ser es ir al intradia con mentalidad de que el indice en cuestion su tendencia principal es alcista de largo plazo o medio plazo,

Eso está prohibido y toda la literatura que la acompaña,por pura lógica no vale, la volatilidad es en realidad son tramos con un principio y un final,

Otra cosa es jugar a dioses,

Que es abarcar el universo con la vista y no ver el planeta Tierra, seria el equivalente al intradia todo aleatoridad,jajaja

se nota q controlas...CHUCHO!!!

En respuesta a Lemur Lemurin

me refería al comentario anterior del chucho:

En el campo temporal intradiario no exite la volatilidad nó entendida,

Solamente existe lo que se entiende,a pesar de los expertos con sus conocimientos,jajahja

Cuando se apalanca tambien se apalanca el tiempo,

Un dia puede ser la rentabilidad positiva de un año de 100000 euros,

Eso es apalancar el tiempo,

El largoplazo lo apalanco en el tiempo,

Lo que no puede ser es ir al intradia con mentalidad de que el indice en cuestion su tendencia principal es alcista de largo plazo o medio plazo,

Eso está prohibido y toda la literatura que la acompaña,por pura lógica no vale, la volatilidad es en realidad son tramos con un principio y un final,

Otra cosa es jugar a dioses,

Que es abarcar el universo con la vista y no ver el planeta Tierra, seria el equivalente al intradia todo aleatoridad,jajaja

No exactamente. Dentro de 30 años lo único que me va interesar es tocar el culo a las enfermeras del asilo. XDD

Muchos de nosotros establecemos nuestras apuestas basándonos en datos como por ejemplo los que publicáis en la sección noticias (paro, producción, fluidez monetaria...) Eso es para nosotros la "señal de fondo" o "el escenario base" o "la visión amplia de la situación" o como queramos considerarlo. El "nowcasting". A partir de ellos cada uno juega con el sentimiento, los precios o las valoraciones... Dándole mayor o menor peso según su estilo y estableciendo unas "normas" para operar, cosa que realizamos dentro de nuestro plan de inversión (perfil de riesgo, objetivos, marco temporal de la inversión...). Esto sería la estrategia de inversión activa "correcta y sensata" mayoritaria: la que "mueve" los precios de verdad. Un buy and hold poco los va a mover y el trading totalmente técnico solo es ruido de corto plazo. ¿Hasta aquí estamos de acuerdo?

El problema es cómo has indicado ¿hasta qué punto este nowcasting nos está contando una historia de ciclos económicos que no es otra cosa que una extrapolación del pasado? ¿Hasta qué punto está capturando factores que pueden estar cambiando el mundo? Muchos de estos factores los conocemos y tenemos en cuenta, pero el error es que los tenemos en cuenta de forma lineal (otra vez extrapolando el pasado) y yo creo que su desarrollo es caótico y exponencial. Terriblemente difícil de medir. Esos es a lo que me refería.

Por poner unos ejemplos:

El crecimiento de las ciudades. ¿Alguien ha valorado que quizás estas ciudades han cobrado tanta importancia que pueden supeditar la economía y la política de los países a los que pertenecen? Es decir que la política y economía de un país deja de tener sentido y los intereses de una serie de ciudades en distintos países pueden ser las que determinen el "ciclo económico" o "la política monetaria".

El cambio de modelo industrial. ¿Alguien ha valorado el cambio del modelo en global y local o en tiempo y tamaño? Megafactorías globales capaces de desarrollar por ejemplo cualquier maquinaria industrial en un tiempo record por muy grande y compleja que sea capaz con la que seremos capaces de afrontar retos inimaginables o lo contrario "mini-factorías" locales capaces de crear el gadtget que se ha puesto de moda en youtube con 40 Millones de visitas el fin de semana en el megacentro comercial el lunes.

Puede que nuestro nowcasting no este midiendo correctamente porque no sabe "donde" medir. Los conceptos en los que se basan esas medidas son cada vez más difusos y cambiantes, como el concepto de "local" y "global".

Sé que todo esto es solo un ejercicio de narrativa y como tú dices de intuición, creencia y mentalidad.

Pero como has dicho invertimos a favor de un futuro diferente. Por eso es necesario que nos "acerquemos" a ese "futuro diferente" de una forma también diferente al "nowcasting" de economistas, políticos e instituciones.

Opps lamento la repetición. Me ha caducado el token o algo así...