La Crisis Asiática de 1997

La crisis financiera asiática comenzó en Tailandia en julio de 1997 con el colapso del tipo de cambio de la moneda local después de que el banco central se quedara sin divisas para mantener el tipo de cambio fijo con el dólar estadounidense. La mayoría de deuda de los países emergentes e incluso de algunas economías desarrolladas está denominada en dólares porque los inversores internacionales no demandan bonos en sus monedas nacionales. Tailandia en 1997 contaba con un alto nivel de deuda con el exterior, que ya de por sí era difícilmente asumible pero que tras la depreciación se volvió impagable. Una vez que Tailandia mostró problemas, el resto de países asiáticos fueron mirados con recelo y la crisis se extendió a otros emergentes como Malasia, Indonesia y Filipinas, además de a Laos, Vietnam, Singapur, Taiwan o Brunei, pero también afectó a países desarrollados, sobre todo a Corea del Sur. En Japón, que seguía sufriendo los efectos del fin de su burbuja inmobiliaria, no se notó de manera tan intensa y es difícil saber hasta qué punto afectó a China aunque desde luego repercutió sobre Hong Kong y en menor medida en Taiwán.

Al depreciarse las divisas locales, la deuda exterior entre el PIB aumentó pasando en los países de ASEAN del 100% a más del 180% en unos meses. El FMI se vio obligado a intervenir para evitar que la crisis se hiciera aún más intensa en Taliandia, Indonesia y Corea del Sur, permitiendo que las entidades financieras más comprometidas cayesen y aumentando el tipo de interés, así como diseñando políticas liberalizadoras en algunos sectores.

Para el ciudadano de a pie, además del desempleo, lo más problemático de las crisis cambiarias es el aumento de los precios cuando parte de la producción es importada. En un país como Indonesia, con 208 millones de habitantes en 1998 (268 millones en la actualidad) la fuerte depreciación supuso un aumento de los precios de los alimentos que llevó a disturbios y finalmente el gobierno cayó en mayo de 1998.

En 1999 de nuevo volvió a aumentar el PIB de casi todos los países afectados tras una serie de medidas encaminadas a lograr la estabilidad financiera y mejorar la supervisión bancaria. A pesar del éxito, la labor del FMI se vio en entre dicho porque las políticas recomendadas no se llevaron a cabo en su totalidad y tanto Filipinas como Indonesia, que siguiendo el consejo de este organismo aumentaron su tipo de interés en verano de 1997, sufrieron efectos similares a países que no llevaron a cabo esta medida.

Efectos fuera de Asia

Esta crisis también tuvo un reflejo en Japón debido a la caída de las exportaciones a los países afectados. En Estados Unidos el 27 de octubre de 1997 el S&P 500 cayó el 7,2% debido a la incertidumbre sobre la resolución de la crisis asiática o su extensión a un mayor número de países. El precio de las materias primas bajó y el barril de petróleo descendió hasta 11 dólares causando problemas en los países de la OPEP y contribuyendo a la crisis financiera en Rusia de 1998, que pasó de un tipo de cambio que se movía en una banda entre 5,3 y 7,1 rublos por dólar hasta el 16 de agosto a un tipo de cambio flexible desde el 2 septiembre, alcanzando más de 20 rublos por dólar al final de ese mes. La inflación en Rusia en aquel año llegó al 84%.

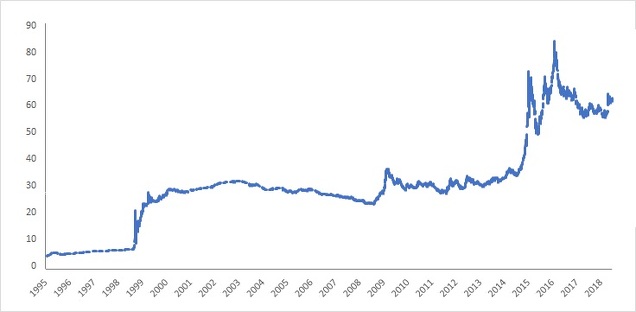

Otros países que se vieron indirectamente afectados fueron Brasil y Argentina. El peso argentino era convertible por dólares desde 1991 y con la apreciación del dólar frente a la mayoría de monedas desde mediados de los noventa la competitividad argentina se resintió. Los problemas, que comenzaron a observarse en 1998, llevaron a imponer el corralito el 2 de diciembre de 2001 y el tipo de cambio fijo terminó en enero de 2002, iniciándose una rápida y enorme depreciación. Por su parte el real brasileño se devaluó el 35% en 1999 y tras la escasa efectividad de ese medida se decidió mantener un tipo de cambio flexible con el dólar.

Reales brasileños por dólar (enero de 1995 a junio de 2018)

Fuente: Elaboración propia con datos del Banco de Pagos Internacionales (www.bis.org)

Algunos efectos de la Crisis Asiática de 1997

Los países asiáticos más afectados mantienen desde entonces grandes reservas de divisas, en especial de dólares, por lo que están más protegidos ante crisis como ya se comprobó en 2008. Si bien este efecto es importante, lo crucial es que el tipo de cambio fijo o la fluctuación en bandas estrechas terminó en varios países para dar paso a regímenes de tipo de cambio flexible:

- Argentina abandonó la paridad con el dólar en enero de 2002 para sufrir crisis cambiarias recurrentes desde entonces.

- Brasil abandonó la flotación sucia en enero 1999 para mantener un tipo de cambio flexible de entre 1,5 y 4 reales por dólar hasta la fecha.

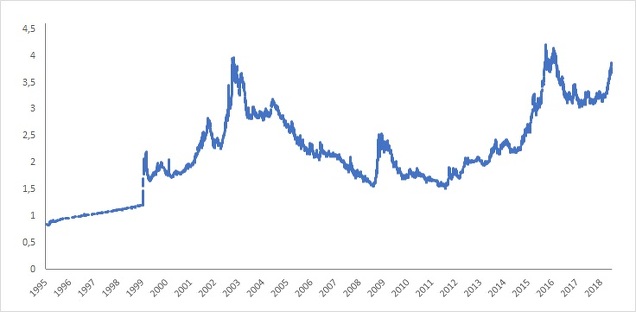

- Corea del Sur no pudo seguir controlando el tipo de cambio en octubre de 1997, pasando de un sistema de flotación sucia a un tipo de cambio flexible pero estable a largo plazo con el dólar y solo mostrando inestabilidad durante la Crisis Financiera Internacional de 2008

Wons surcoreanos por dólar (enero de 1995 a junio de 2018)

Fuente: Elaboración propia con datos del Banco de Pagos Internacionales (www.bis.org)

- Filipinas en julio de 1997 pasó de tipo de cambio fijo a flexible y tras la depreciación inicial se ha mantenido entre 40 y 60 pesos filipinos por dólar.

- India acabó con el tipo de cambio fijo en agosto de 1997 para pasar a un periodo de flotación sucia hasta 2008 y permitir más variación desde entonces.

- Indonesia en primer lugar trató de llevar a cabo una moderada devaluación de alrededor del 8% en julio de 1997 y a continuación, ya con el tipo de cambio fuera del control del banco central, tras poco más de tres semanas sufrió una fuerte depreciación que hizo pasar el tipo de cambio del entorno de las 2500 rupias por dólar a más de 12000 en abril de 2001. En los últimos 31 años el tipo de cambio es flexible pero se aprecian indicios de un control más fuerte del banco central indonesio que en otros países de la zona.

- Malasia en julio de 1997 pasó de un sistema de tipo de cambio con el dólar moviéndose en bandas muy estrechas a un periodo de fuerte depreciación, pero en septiembre de 1998 retornó a un tipo de cambio fijo que duró hasta julio de 2005, momento en el que se inició una pequeña apreciación del ringgit malayo seguida de estabilidad dentro de un tipo de cambio flexible.

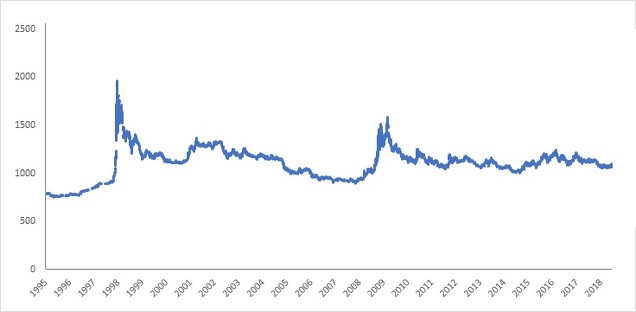

- Rusia abandonó la flotación sucia en septiembre de 1998 y el rublo tiende a depreciarse frente al dólar desde entonces. Recientemente, con los conflictos de Siria y Ucrania y las sanciones económicas se ha vivido una crisis cambiaria en este país que se pudo controlar gracias a la labor del banco central ruso presidido por la eficaz Elvira Nabiúllina.

Rublos por dólar (enero de 1995 a junio de 2018)

Fuente: Elaboración propia con datos del Banco de Pagos Internacionales (www.bis.org)

- Por último, Tailandia abandonó el tipo de cambio prácticamente fijo con el dólar en julio de 1997, siendo el primer país en experimentar la crisis cambiaria. En la última década el tipo de cambio se mueve entre 30 y 40 bahts por dólar.

¿Cómo será la próxima crisis de los emergentes?

Es inevitable que antes o después haya una crisis cambiaria en las economías emergentes. Algunos opinan que ya ha empezado, dejando a un lado el caso particular de Venezuela, con depreciaciones elevadas en algunos países como Turquía, Argentina, Irán, y Brasil, y algo más moderadas en otros como Argelia, India, México, Pakistán, Rusia o Uruguay.

Sin embargo quedan otros países que siguen teniendo tipos de cambio fijo con el euro, la libra y en especial con el dólar. Es el caso de países como Bahréin, Hong Kong, Jordania, Kuwait, Líbano, Omán, Panamá, Qatar, Arabia Saudí y Emiratos Árabes Unidos, que mantienen constante el valor de sus monedas frente al dólar. Como se aprecia en la lista, la única opción de que se repitiera una crisis similar a la Crisis Asiática de 1997 sería que se iniciase en el Golfo Pérsico, y salvo el improbable escenario de una guerra abierta entre Irán y Arabia Saudí, que no interesa a ninguna de las dos partes, no parece lógico que esta región sufra una crisis cambiaria en el futuro gracias a los enormes superávits por cuenta corriente que los ingresos por el petróleo han generado y todavía proporcionan a los países productores de crudo.

Por lo tanto, excluida la posibilidad remota de una crisis en el Golfo Pérsico, la próxima crisis de los emergentes será menos sistémica que la de 1997, afectando a un menor número de países y propagándose solo a los que tengan desequilibrios macroeconómicos y un sistema financiero más endeudado.