Que

no se apure Hacienda… No voy a hablar de paraísos fiscales. O, al menos, no de

paraísos fiscales físicos. Tampoco voy a hablar de sobres, ni de iniciales del

estilo L.B… Hoy les voy a hablar de una forma sencilla de sortear, de forma

elegante y completamente legal, al tentáculo estatal: la inversión a largo

plazo.

Lo

dicho, no voy a hablar de territorios, sino de matemáticas financieras. En un

artículo anterior (La

fórmula secreta para hacerse rico en Bolsa: [Constancia + Paciencia] x N),

les hablaba de ese gran compañero de viaje llamado Capitalización. Una

evidencia matemática que se resumiría en lo siguiente: si usted es capaz de

ahorrar una determinada cantidad mes a mes, y se compromete a reinvertir cada

céntimo de euro ganado, sus ahorros crecerán de forma exponencial. ¿Y a qué me

refiero con eso de exponencial? Pues que sus ahorros, no es que crezcan poco a

poco y al mismo ritmo, sino que crecen a un ritmo cada vez mayor. De ahí, que

siempre lo compare con una bola de nieve cuyo tamaño no para de crecer conforme

se desliza cuesta abajo.

Y,

al hilo de lo explicado, ¿qué implicaciones tiene la elección entre pagar

impuestos hoy o diferir su pago unos cuantos años? Pues ya lo intuye, ¿verdad?

Cuanto menos madera, menos fuego; cuanto menos nieve, más pequeña se nos queda

la bola…

Eso,

eso… Vayamos a los números. A modo de explicación, utilizaré éstos:

1. Un

horizonte temporal de 25 años para nuestra inversión.

2. El primer año de ahorro

es el 2012, y la primera inversión se lleva a cabo el 1 de Enero de 2013.

3. Un

modesto ahorro de 200 euros al mes. Esto es, 2.400 euros al año, que

invertiremos cada 1 de Enero.

4. Una rentabilidad anual del 16% (que es,

exactamente, la rentabilidad media anual del fondo Bestinfond –de la gestora Bestinver–

desde la fecha de su creación, el 13 de Enero de 1993).

La siguiente tabla

muestra el diferente camino que tomarían nuestros ahorros dependiendo de si

somos pacientes y nos esperamos 25 años para retirar el fruto de nuestra

inversión, o de si deshacemos posiciones cada año. Para que quede bien clara la

diferencia, es como si en el primer caso compra una acción y no la vende hasta

transcurridos 25 años, mientras que en el segundo caso se deshace de la acción

y la cambia por otra cada 1 de Enero. En ambos casos, se reinvierten las

plusvalías cosechadas y se obtienen las mismas rentabilidades anuales, esto es,

del 16%.

A

efectos impositivos, hemos asumido el gravamen que se aplica actualmente en

España al ahorro: para rentas iguales o inferiores a los 6.000 euros, el 21%;

para rentas superiores a 6.000 euros e inferiores o iguales a 24.000 euros, el

25%; y para rentas superiores a 24.000, el 27%.

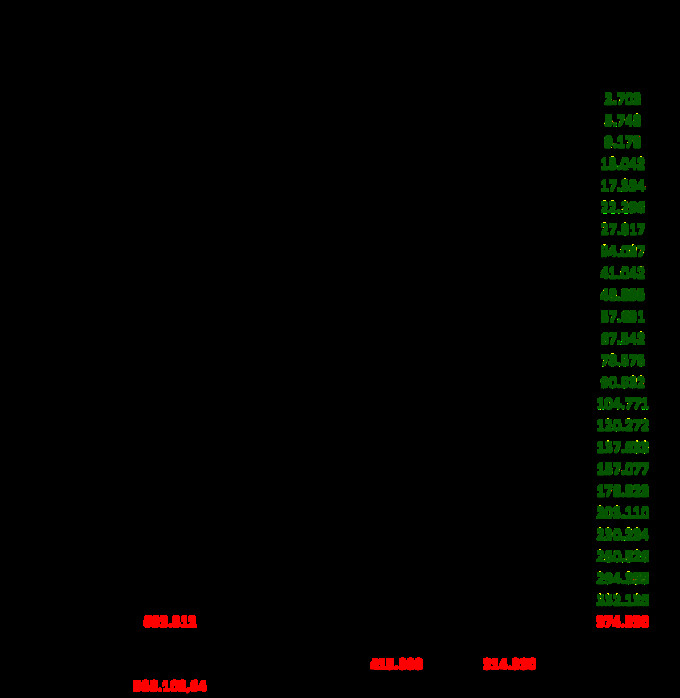

Para

que puedan seguir la tabla sin problema alguno –y así, si lo desean, poder

replicarla por su cuenta– les comento su funcionamiento. La primera columna no

tiene duda alguna: refleja el año que ha transcurrido. La segunda, es la que

acompaña al inversor paciente. Así las cosas, dado que se ha invertido un

capital de 2.400 euros el 1 de Enero de 2013, a 31 de Diciembre el montante

será de 2.784 euros (2.400 + 16% de 2.400). Y puesto que durante ese año 2013

hemos vuelto a ahorrar otros 2.400 euros, el 1 de Enero de 2014 dispondremos de 5.184 euros. Vuelva a aplicar el 16% y tendrá los 6.013 euros que aparecen en

la tabla. Y así, sucesivamente. Al final del proceso, habrá acumulado un

capital de 693.812 euros. Pero claro, ha evitado a la Hacienda Pública durante

25 años. Ahora toca ”hablar” con ellos: pasado el cepillo, su capital final

ascendería a casi 538.103 euros. No está mal, ¿eh?

Las

siguientes cuatro columnas hacen referencia al inversor que deshace posiciones

–y las vuelve a tomar– cada 1 de Enero. La primera de esas cuatro columnas

recoge el capital del que se dispone al comenzar el año. Como decíamos, la

diferencia respecto al caso anterior estriba en que ahora debemos pagar cada

año el “peaje” fiscal; peaje, claro está, que dependerá de la plusvalía

obtenida. Esa plusvalía figura en la columna siguiente. Pagados los impuestos,

el inversor disfruta –aún dudo de la idoneidad de este verbo– de una plusvalía

neta, plusvalía que queda reflejada en la siguiente columna. Por último, el

capital final, que no es más que la suma del capital inicial y la plusvalía

neta obtenida.

Ilustro lo anterior comentando la primera fila. Partimos de un capital inicial de 2.400 euros. Dado que la rentabilidad de la inversión es del 16%, la plusvalía será de 384 euros (16% de 2.400). Como la plusvalía es inferior a los 6.000 euros –asumiendo que el inversor no tiene más rentas procedentes del ahorro–, el fisco le pega un bocado del 21% (21% de 384 = 81). La plusvalía neta será entonces de 303. Si a los 2.400 euros iniciales le sumamos los 303 de la plusvalía neta, obtenemos los 2.703 de la columna final. Si a esos 2.703 euros le sumamos los nuevos 2.400 euros que hemos ahorrado a lo largo del año, nos encontramos con un capital disponible para invertir de 5.103 euros (2.703 + 2.400).

Y

ahora, vayamos a la conclusión: si no deshace posiciones, su saldo neto final

asciende a unos 538.103 euros; si deshace posiciones cada año, su saldo neto

final será de 374.330 euros. Sí, sí… Ésas son las cuentas: una diferencia de más de 163.000 euros. ¡¡MAMMA MIA!!

Y

ojito, que he asumido que las plusvalías del inversor que deshace posiciones

año a año se generan en un año. ¿Y por qué es importante lo del año? Pues

porque la Administración Rajoy busca la condena del malvado especulador

cortoplacista –ay, qué incultura financiera–, aplicándole la medicina del tipo

marginal del IRPF si las plusvalías se generan en un plazo inferior al año.

Esto es, si su tipo marginal es del 30% –lo que ocurrirá si su base imponible

se encuentra entre los 17.707 y 33.007 euros–, olvídese de los tramos del 21,

25 y 27%: todo al 30%. Y si su tipo marginal es del 40% –lo que ocurrirá si su

base imponible se encuentra entre los 33.007 y 53.407 euros–, pues ya sabe: al

40%.

¿Y

qué impacto tendría todo esto? No le pongo más tablas, sólo le resumo los

hechos. Si usted “disfruta” de un tipo marginal del 40%, ahorra 1.000 euros al

semestre y decide invertir esos 1.000 euros deshaciendo posiciones cada 6 meses

–con una rentabilidad semestral del 8%–, al cabo de 25 años habrá acumulado un

capital neto de 205.000 euros. Pero si, por el contrario, decide invertir cada

seis meses sin deshacer posiciones, transcurridos los 25 años su capital neto

final sería de unos 484.000 euros. Resumiendo: ¡¡una diferencia de casi 280.000 euros!!

Esto

de la inversión a largo plazo no será como las Islas Cayman, pero no me dirán

que no es un paraíso…

De hecho una vez escuché una medio crítica de Paul Tudor Jones a Buffett que decía algo como "el secreto de Buffett es su gusto por no pagar impuestos" :)

En realidad estas describiendo una orquilla dentro de la cual se puede dar la realidad de una inversión, puesto que, en 25 años habrá que cambiar la inversión en algun caso puesto que alguna empresa de la cartera puede pasar de ser adecuada para una inversión en valor, a no serlo ¿es así? 8-)

perdón: horquilla

En el caso que comenta Rafael, me pregunto si lo siguiente es posible fiscalmente:

1- Cerramos la inversión en la empresa A con un beneficio de 10.

2- Cerramos la inversión en la empresa B con una pérdida de 10 y volvemos a abrir esta operación ipso facto.

3- Presentamos nuestras operaciones de este año: Hemos ganado 10 con A y hemos perdido 10 con B, por lo que el resultado final es 0 y pagamos los impuestos que corresponden a 0.

¿Es posible utilizar este sistema para cerrar algunas posiciones y retrasar el pago de impuestos al año número 25 del ejemplo?

Hola Antonio, no me trates de Ud. que me va a dar un soponcio!. ( :-] Claro, tu hablas de compensar un incremento patrimonial con una disminución patrimonial porque se tributa por la ganancia patrimonial, ¿a esto se refieren los consejeros tributarios cuando hablan de "aflorar perdidas latentes" a la hora de la declaración de la renta?

Pablo, lo bueno se hace esperar, pero ya estaba bien...

tus seguidores estábamos preocupados ;-)

Por cierto, a evadir impuestos se ha dicho!!

Un abrazo

Yo tambien estoy en bestinfond! ;-)

Yo hago los calculos siempre, restando -3% por el efecto inflacion para ser mas realista con el poder adquisitivo, a riesgo de ser pesado!

La pregunta del millon! Seria legal si despues de 25 años en el fondo, te vas a vivir a un pais sin impuestos y deshaces la posicion cuando eres residente fiscal alli?

Yo por ejemplo no tengo que pagar impuestos si deshago la posicion cada anio, a mi me interesa fiscalizar cada anio si esto en beneficios, por si en el futuro no vivo aqui asi ya he eliminado impuestos.

Pero imaginemos que en el fondo acabas teniendo 1 millon de euros en pluvalias, no es mas facil comprar un piso digamos en Abu Dhabi de 250 mil Euros que automaticamente te da la residencia por 3 años y una vez con la residencia fiscal aqui, deshacer posiciones a tipo impositivo 0%, despues vender el piso y media vuelta?

Este artículo es erróneo. He replicado la primera tabla en excel, y hay un error en la 2ª columna "Capital a 01-Ene", el cual se puede comprobar fácilmente puesto que el capital a 31 de diciembre en cada año después del segundo no resulta de aplicar un 16% a esa base de enero. Además, para calcular el capital a 31-dic deshaciendo posiciones es necesario generar una nueva columna de capital a 01-Enero, puesto que lógicamente son distintas para cada caso. La combinación de estos dos errores cambia el sentido de la comparación, resultando que sin deshacer posiciones se tiene un capital después de impuestos en 2037 de 379.862€, mientras que deshaciendo posiciones se tienen 395.208€, es decir, a priori ES MÁS RENTABLE TRIBUTAR ANUALMENTE. Revise la tabla Excel y encontrará el error.

Estimado Ricardo, con todo el cariño del mundo, le sugiero que vuelva a leer el artículo, ya que, a tenor de su comentario, no parece que haya calado en usted.. O tal vez, de forma inconsciente, se haya saltado usted el siguiente párrafo:

"Ilustro lo anterior comentando la primera fila. Partimos de un capital inicial de 1.800 euros. Dado que la rentabilidad de la inversión es del 16%, la plusvalía será de 288 euros (16% de 1.800). Como la plusvalía es inferior a los 6.000 euros -asumiendo que el inversor no tiene más rentas procedentes del ahorro-, el Fisco le pega un bocado del 21% (21% de 288 = 60). La plusvalía neta será entonces de 228. Si a los 1.800 euros iniciales le sumamos los 228 de la plusvalía neta, obtenemos los 2.028 de la columna final. Si a esos 2.028 euros le sumamos los nuevos 1.800 euros que hemos ahorrado a lo largo del año, nos encontramos con un capital disponible para invertir de 3.828 euros (2.028 + 1.800)."

Creo que le ha podido el ansia de destacar.. Mi consejo: revise antes sus conclusiones, y plantee luego, de forma más humilde, el posible error que haya detectado. Disfruto de las críticas porque me obligan a mejorar; pero las constructivas..

Saludos,

Pablo J.

No necesitaba que me repitiera ese párrafo, lo había entendido bien la primera vez. Como ya le he dicho, las dos primeras filas son correctas. Si en lugar de intentar descalificarme diciendo que tengo "ansia de destacar" y "falta de humildad" comprobara a fondo su tabla comprobaría que, por ejemplo:

- En 2020, si a 1 de Enero hay 22.663€ y a 31 de diciembre 29.733€, la rentabilidad anual ha sido un 31,20%.

- En 2030, si a 1 de Enero hay 105.693€ y a 31 de diciembre 175.686€, la rentabilidad anual ha sido un 66,22%.

- En 2037, si a 1 de Enero hay 253.690€ y a 31 de diciembre 520.359€, la rentabilidad anual ha sido nada menos que un 105,1%.

El error es tan flagrante que lo vi a simple vista, y por eso reconstruí la tabla y "revisé mis conclusiones antes de plantearlas", al contrario que usted por lo que veo. Aplíquese el cuento, Doctor, y revise sus publicaciones antes de enviarlas, que aquí también hacemos "peer review".

Perdón, efectivamente he cometido un error, puesto que para el modelo deshaciendo posiciones he calculado las plusvalías con las columnas del modelo sin deshacer posiciones, lo cual ha alterado el resultado final dando una rentabilidad mucho mayor para ese modelo, lo cual no es cierto.

Efectivamente, deshaciendo posiciones se obtiene un capital final neto de 282.708€ frente a 378.548€ sin deshacerlas, hay casi 96.000€ de diferencia tal y como usted defendía.

Pido disculpas públicamente por mi error.

Rentabilidades pasadas no significan futuras,la tributación cambia mas o menos con cada cambio de gobierno....dicho esto lo que es el fondo de la cuestión es que la magia de la capitalización es extraordinaria.gracias por el artículo.

Buenas , esta explicado de una manera fácil , aparte de lo que se ha dicho en cuanto a que las leyes fiscales pueden cambiar en el futuro, lo cierto y verdad es que la mayoria de gente que tiene ademas de sus rendimientos de trabajo o profesionales plusvalias bolsa, EL CORTO PLAZO, es una jugada maquiavelica, porque el tipo marginal toma toda su consistencia, y habra muchos casos de tributar entre 30 y 40 % una locura, si tenemos en cuenta que tambien hay que pagar comisiones de compraventa, comisiones custodia, canon bolsa , etc etc, se esta ocultando y silenciando bastante para que la gente invierta porque sino es una ruina para la gente que vive de los mercados, ¿ quien va a invertir si practicamente te pulen la mitad ? ¿ vas a asumir riesgos para pagar al Estado ? , añado una cosa que no has comentado, el pago de dividendos estan exentos los primeros 1500 euros, pero el resumen es claro, EL CORTO PLAZO YA NO ES RENTABLE, AUNQUE SEAN JUGADAS GANADORAS.

Con la tasa Tobin, menos todavia!

Esta muy bien planteado Pablo, en mi caso lo malo que mi sistema de largo plazo si hay años que gira a corto o a largo ya no puede estar 1 año y un dia para cambiar.

Esta claro que el unico camino es el largo plazo pero no siempre en posiciones largas tambien encortas.

Se plantean éstas y otras muchas cuestiones en el blog inversorinteligente, yo no soy nadie, pero lo comento porque me lo aconsejaron hace tiempo y a todo el mundo que se lo digo me dice que está muy bien. No tengo ningún interés, sólo lo digo por si a alguien le puede ayudar.

Saludos.

Hola de nuevo pablo me ha llegado la nueva moneda mundial para evadir impuestos que se tiene que ir mirando los BITCOIN? en 4 semanas se ha multiplicado su valor en todo el mundo. Es una Moneda electronica

Hola Pablo. Al poner "evadir" en vez de "eludir" ¿lo hiciste con intención? Saludos.

Tu trabajas en la CNMV? ;-)

Hola Daniel, en absoluto. Más bien vido la vida lo mejor que puedo, adaptándome a las circunstancias, ahora mismo a lo único que me dedico es a estudiar y experimentar sistemas de trading para intradía, pero lo hago más como una afición que como un trabajo, sin prisas pero sin pausa. Saludos.

...El Placer de No Trabajar...

Hola Pablo: Desde el infierno fiscal en el que se ha convertido la Eurozona, gracias a sus politicas y politicos. Has dado con la reflexion que nos hacemos muchos de como proteger nuestros ahorros.Extraordinario como siempre; gota a gota como la esencia.Te prodigas lo justo como el romero en la solapa de la chaqueta.Ya me hubiese gustado leer este articulo alla por 1987.Pero creo que todavia estoy a tiempo hasta que cumpla el contrato, seguire practicando tus consejos.Gracias Pablo un cordial saludo, desde la antorcha que ilumina el camino.

Fantástico Pablo. Dada la legislación fiscal, este artículo podría leerse como una defensa (implícita) en favor de invertir en fondos de inversión en lugar de acciones individuales o ETFs. Puedes cambiar la inversión a tu antojo las veces que quieras sin pagar peaje fiscal...

Hola Pablo, me ha dejado descolocado como calculas lo que pagarías de impuestos al deshacer las posiciones a los 25 años. Si es todo junto yo entendía que se aplicaria el 21% a los primeros 6.000 € de todas las plusvalias juntas, hasta los 24.000 € el 25% y el resto al 27%. Pero estos porcentajes se aplicaban al conjunto de tus plusvalias que declares ese año.

Si no lo he entendido mal, cada inversión se toma individualmente aunque declares las plusvalias conjuntas el mismo año. ¿Esto es así?

Muchas gracias

Corregido, Iñaki. Tienes razón. Gracias!

¿Y eso se aplicaría por ser inversiones de inicio en años distintos o también se toma individualmente cada inversión diferente dentro del mismo año?

Gracias