Sé

que he colado un par de artículos entremedias –en uno les hablaba de la fórmula

secreta para hacerse rico en Bolsa, y en otro de la

importancia de invertir–, pero aquí estoy con la prometida segunda parte.

Si se ha perdido la primera, puede leerla aquí.

Una

segunda parte algo más técnica, pero de indudable interés para todos aquellos

que invertimos en empresas extranjeras y nos cae algún dividendo que otro.

Realmente, el título de este artículo debería ser: “La fiscalidad de los

dividendos de empresas extranjeras: ¡Cuidado con el fisco!”

Si

se acuerdan, el hilo conductor de esta saga es la compra de acciones de la

farmacéutica suiza Roche. Una compra que realicé en el 2011 y a la que no sólo

le debo un incremento en mi patrimonio gracias a una creciente cotización y a

un jugoso dividendo, sino que también me ha permitido echar un buen fajo de

conocimientos a mi mochila de inversor intrépido.

¿Y

qué más he aprendido aparte de lo ya comentado en la primera parte? Pues que el

jugoso dividendo del párrafo anterior, que cobré en Marzo de 2012, podría haber

sido mucho más jugoso de no mediar el fisco de por medio. Y no refiero al

evidente “peaje” fiscal que recae sobre nuestro capital mobiliario, sino al

entramado impositivo internacional, que nos puede dar un buen susto. A mí me lo

dio…

En

primer lugar, reconozco que invertí sin tener en cuenta la normativa tributaria

en materia de dividendos. Roche me parecía una excelente inversión: buenos

fundamentales, referencia no sólo ya en el ámbito farmacéutico sino también en

el de la diagnosis, un sector castigado por la mora de la Administración,

buenos dividendos… En fin, me lancé sin importarme que el fisco “compartiera”

los réditos de mi inversión. Pero claro, una cosa es compartir y otra abusar.

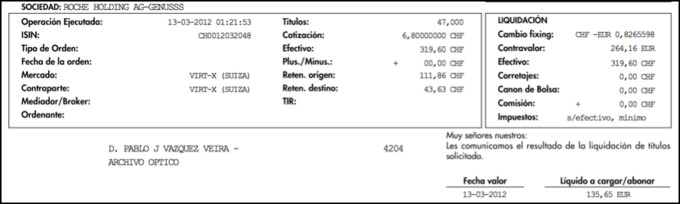

Vean la foto y luego seguimos hablando.

Ahí

tienen el tráiler de “Scream 5”. Si trabajamos en euros, de los 264.16 que me

correspondían inicialmente, el fisco/monstruo bicéfalo sólo me permite saborear

135.65. Esto es, se engulle, provisionalmente, 128.51 euros: ¡¡un 49%!! Un

pañuelo, por favor, que me seque el sudor frío…

Primera

lección: los paisanos de Roger Federer te retienen –que suene el redoble, por

favor– un 35%. Acto seguido, viene el fisco local y te empapela otro 21% sobre

el importe restante. Vamos, ni Rocky Balboa aguantaría un gancho de tal

calibre…

Pero,

pensé, ¿tendrá que haber algún mecanismo para evitar la doble imposición? O es

que acaso, como diría Obélix, están locos estos europeos –él diría romanos. Y yo,

esto de poner la otra mejilla no lo veo claro…

Y me

puse a investigar… Y sí, España tiene firmados multitud de convenios

bilaterales en materia tributaria para evitar la doble imposición. En el

siguiente enlace de la Agencia Tributaria se pueden consultar todos estos

convenios:

http://www.agenciatributaria.es/AEAT.internet/Inicio_es_ES/La_Agencia_Tributaria/Normativa/Fiscalidad_Internacional/Convenios_de_doble_imposicion_firmados_por_Espana/Convenios_de_doble_imposicion_firmados_por_Espana.shtml

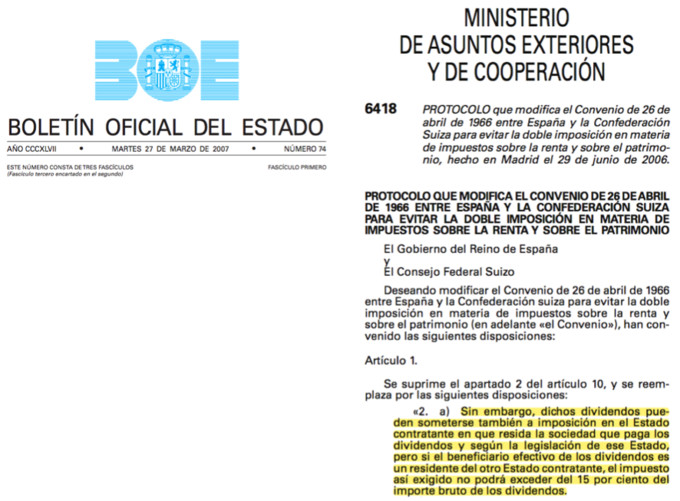

Y uno de esos países con los que ha habido “fumata blanca” es

Suiza. Les muestro una foto del BOE que recoge la última modificación

practicada al Protocolo inicial vigente desde 1966:

Lean

con detenimiento el párrafo que les he subrayado en amarillo. Básicamente, nos

está diciendo que, efectivamente, el país helvético nos puede aplicar el

rodillo impositivo. Pero, eso sí, con un límite: el 15%.

Sí,

sí… Pero, ¿¿QUÉ PASA CON EL 20% ADICIONAL QUE ME HAN RETENIDO?? Ah, se siente.

Vaya usted a reclamarlo a Suiza... Me explico. En este caso, mi antiguo bróker –la

CAM– no comunicó al país suizo que mi nacionalidad es española, por lo que

trataron como a un helvético más aplicándome la medicina local del 35%.

En

virtud del convenio bilateral sólo pueden aplicarme como máximo un 15%, pero

habiendo superado el enemigo la primera barricada –con esa retención del 35%– a

ver quién es el listo que pierde su tiempo y paciencia reclamando un dinero a

la administración de un país extranjero. Para quien le interese, he podido

encontrar por internet el documento que, parece ser, es el indicado para

tramitar la reclamación del importe retenido de más. Es éste: http://dl.dropbox.com/u/50103078/Swiss-opt.pdf.

Yo, paso…

Menos

mal que mi otro bróker, y único actual, GVC Gaesco, tuvo a bien comunicar mi

condición de español al estamento pertinente en los USA mediante la

presentación del documento W-8BEN. Gracias a esa gestión, los USA sólo se me retuvieron

el 15% de los dividendos allí cosechados, acomodando la retención al convenio

bilateral que tiene suscrito con el Reino de España. Como muestra, un botón:

Da

gusto comprobar como 18.92 es, exactamente, el 15% de 126.16 –cifra, esta

última, que equivale a la suma del importe total de los dividendos conseguidos

en 2011 a través de mi participación en Diamond Offshore (DO), una empresa de

Texas que se dedica a la extracción de petróleo en altamar.

Pero

no paramos de aprender… Comparemos las cifras del primer extracto –el de los

dividendos de Roche– con las cifras del último extracto que les acabo de

mostrar. Si se acuerdan, en el caso de Roche (2012), la hacienda española me

retuvo el 21%: [43.63 / (319.60 – 111.86)]. Sin embargo, un año antes, el fisco

“sólo” me retuvo el 19%: [20.37 / (126.16 – 18.92)].

Ahora

entiendo, perfectamente, el gráfico que recogía Adriá Pérez Martí en su excelente

artículo publicado en Libre Mercado en Enero de 2012:

La

barra azul, que indica el tipo impositivo que se aplica a las rentas de capital

iguales o inferiores a 6.000 euros, me acompaña en este viaje…

Pero

no crean que esto termina aquí. Aún nos queda un último peldaño; si cabe, el

más importante: obviando el caso suizo y factores como el tipo de cambio, a

efectos de tributación, ¿es indiferente recibir dividendos de una empresa

española que de una empresa extranjera?

Les

doy la ansiada respuesta: no. Sí que es cierto que la normativa española tiene

en cuenta la doble imposición y que te permite deducir, efectivamente, el

importe gravado en origen. Pero, ojo, sólo si existe doble imposición.

¿Perogrullo? No, no… Aquí en España, los primeros 1.500 euros de las rentas de

capital están exentas, luego no existiría doble imposición mientras no se alcance

esa cantidad. Resumiendo: pierde dinero.

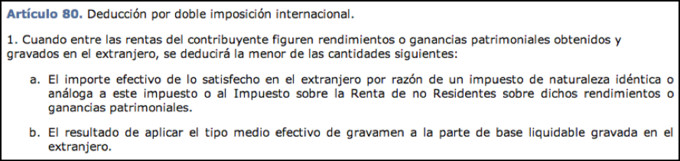

Antes

de abordar un ejemplo, déjenme que les presente el artículo de la Ley del

Impuesto de la Renta sobre Personas Físicas (LIRPF) donde se aborda la

deducción por doble imposición internacional (Artículo 80). Aquí está:

Trataré

de explicarlo con otras palabras. Usted, en su declaración, podrá deducirse en

concepto de doble imposición la menor de estas dos cantidades:

1. El

importe pagado en el país extranjero. Ojo, que nos habla del importe pagado, no

del retenido. De ahí el problema de que Suiza te retenga el 35% y no el 15%

pactado en el Convenio, ya que la hacienda española sólo te devuelve el 15%.

2. El

resultado de aplicar nuestro tipo medio efectivo, en lo que rentas de capital

se refiere, a la renta no exenta que recibimos del extranjero (soy consciente

de que esta última parte es más confusa, pero podemos prescindir de ella a

efectos de análisis).

Pero

claro, si el montante total de los dividendos recibidos no supera los 1.500

euros, y no tenemos otras rentas de capital, nuestro tipo medio efectivo en lo

que rentas de capital se refiere es cero. Por lo tanto, y como es obvio, la

menor de las dos cantidades siempre será la segunda, esto es, cero. Traducción

de Hacienda: no le devolvemos ni sólo céntimo de lo retenido en el país

extranjero.

Soy

consciente que esto de los dividendos y su tributación es materia árida, y que

sólo un caso práctico nos ofrece luz al respecto. Vamos a ello.

Primero,

los supuestos:

1) Las

acciones se mantienen en cartera el tiempo suficiente como para cumplir los

requisitos necesarios para tener derecho a la exención por doble imposición, recogidos

en el apartado y) del artículo 7 de la LIRPF.

2) Las

únicas rentas del capital son unos dividendos que ascienden a 1.500 euros

3) El

euro es la moneda universal

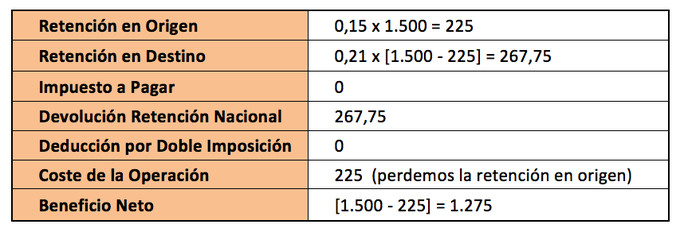

Ahora,

tres posibles casos:

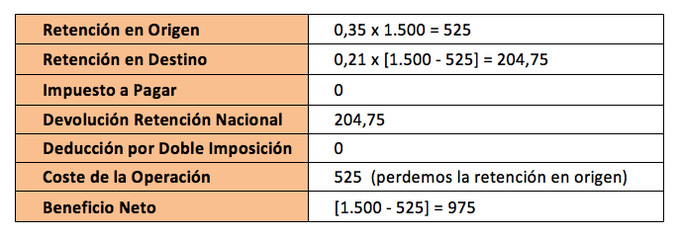

1. Los dividendos proceden, íntegramente, de una

empresa suiza y nuestro bróker no ha informado de nuestra nacionalidad

española. En este caso:

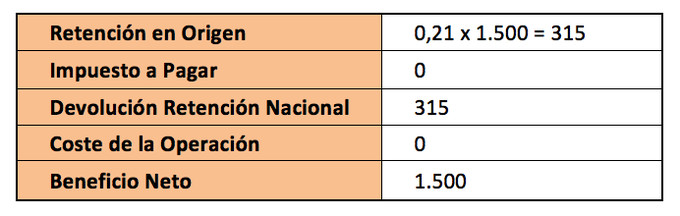

2. Los dividendos proceden, íntegramente, de una

empresa norteamericana y nuestro

bróker sí ha informado de nuestra

nacionalidad española presentando el W-8BEN. En este caso:

3. Los dividendos proceden, íntegramente, de una

empresa española. En este último caso:

Los

resultados son contundentes: en el caso suizo, sacamos el pañuelo para decirle

adiós a un tercio del dividendo original. En el caso alemán, nos dejamos por el

camino un hermoso 15%. Para pensárselo dos veces, ¿verdad?

Bueno,

pues hasta aquí. Lo dije ya en su día: le debía un artículo así a la Bolsa. Con

que hayan disfrutado sólo la mitad de lo que yo lo he hecho en esta apasionante

aventura, me doy por satisfecho. Espero haber contribuido a acercarles un pelín

más eso que llamamos mercados y que, a veces, por falta de cultura financiera,

vemos como algo tan lejano.

Y

pensar que todo empezó comprando acciones de Roche…

Esto es lo que se llama asesoramiento financiero-fiscal de calidad ... y además gratuito.

Magistral.

Muchas gracias, Antonio. Un lujo el comentario viniendo de ti!

Ahora estaria bien saber cuales son los paises con menores retenciones o sin ninguna.

Me parece un artículo interesantísimo por lo que me toca. Desde hace un año estoy en bolsa americana y desde el primer dividendo cobrado me he preguntado que pasaría con la "doble retención". Para estar seguro de que lo entiendo te pregunto:

si la suma de lo que cobro en dividendos Usa ( Por cierto retención en origen15%) es menor de 1500, nuestra hacienda "Robin hood" me devolverá la parte española de retención o no?

Y si cobras más de 1500 ( aunque incluya dividendos españoles) recuperas la parte gravada en usa al completo?

Gracias y espero haberme explicado. Gracias por la docencia.

Hola Emiliano,

En primer lugar, muchas gracias por tu comentario.

En cuanto a tu pregunta, depende de cuánto mayor de 1500 sea la cantidad.. En unos cálculos que hice, creo que era a partir de unos 8.297 euros donde te deducías todo lo retenido en el extranjero. Pero ojo, como máximo lo que diga el convenio bilateral, que suele ser el 15%. Si se pasa, como en el caso de Suiza, siempre vas a perder!

Saludos

Sencillamente formidable. Artículos como éste no se desayuna uno todos los días.

Muchísimas gracias

Muchas gracias, Amador. Esperemos que no te pongas a dieta.. XDD!

Excelente artículo, profesor Vázquez. Yo hace ya un tiempo que vendí mis Cocacolas y otras acciones americanas porque en acciones extranjeras con un dividendo generoso la mordida del fisco me parecía excesiva. Cogí ese dinero y se lo dejé a los señores de Bestinver para beneficiarme del tratamiento fiscal de los fondos de inversión. No es tan emocionante como la inversión directa pero prefiero jugarme los cuartos con Paco García Paramés que con el fisco de dos países.

Como bien dices es posible recuperar ese exceso de retención, realizando una petición a la Hacienda del Estado correspondiente, solicitud que no tiene porque ser al mismo tiempo que la declaración del IRPF.

Hay mercados donde la retención es superior a ese 15% que proveen los convenios:

- La comentada Suiza con el 35%.

- Holanda esta en el 15%.

- Italia en el 27%.

- Belgica o Francia 25%.

- Alemania 26,375%.

- Reino Unido: 0 pero 10% por crédito fiscal.

- EEUU: 30% pero si rellenáis formulario W8-BEN de no residente, ellos retendrán un 15%.

La verdad es que esto de pasar por el fisco, es un follón de cuidado, pero es lo que toca.

Me imagino que oriente medio en general es 0%, no se Singapur y Hong Kong

http://seekingalpha.com/article/248039-withholding-tax-rates-by-country-for-foreign-stock-dividends

Efectivamente, la estrategia deberia de ser buscar stocks para dividendo en paises que no tienen impuestos en los dividendos y growth stocks en el resto.

Perfecta esa tabla, yo puse aquellos mercados donde tengo o he tenido acciones, pero desconocía la inmensa mayoría restante, guardaré ese enlace Daniel!

formidable articulo, bueno ya queda menos para el fin del mundo el 21 jejeje

Pablo esta pensando en este palo que te pegaron, y te queria preguntar si me meto con etf´s con domicilio en Irlanda es uno de Ishare que cotiza en euros del s&p, que tendre que pagar impuestos en irlanda y tambien en españa?

porque si es asi mejor me quedo quieto.

No, solo te retienen aqui.

Esto me recueda a los cosarios, al servicio de .... Esperando a los incautos(poco informados) para confiscarles las ganancias producto del esfuerzo del otro. Yo tambien cai, en la trampa de canal de las Bahamas. Es una delicia aprender de vuestros articulos y comentarios.

Mi experiencia en acciones internacionales que reparten dividendos han sido en la bolsa de Helsinki, Zurich y el Nyse; en todas esas plazas he tenido retenciones de dichos países mas la retención de España. Aunque hay métodos para reclamar esas retenciones, pienso que no es sencillo ,y no se si conlleva costes ,o si compensa el esfuerzo por la cantidad. Los de Bestinver hace un año o dos dijeron que iban a reclamar esos dividendos retenidos en el extranjero; claro, que ellos tienen un volumen que les compensa.

Después de esta experiencia ,cuando invierto en acciones extranjeras no miro el dividendo, solo la proyección que pueda tener la cotización y si llega un dividendo pequeño, pues eso que encuentro.

Saludos

Enhorabuena por este artículo y gracias por despejar muchas dudas que tenía al respecto, muy didáctico!

Hay otra forma de evitar la doble imposición de los dividendos: comprar empresas domiciliadas en paraísos fiscales. Esta fue la sorpresa cuando compré acciones de Garmin (la de los GPS) y me llegaron los dividendos con sólo retención española. Me di cuenta entonces que tiene su sede en las islas Caimán, donde no pagan nada por los dividendos.

Por desgracia semejante arreglo no ayuda mucho, pues son muy pocas las empresas de calidad en esta situación. De hecho, yo sólo conozco a Garmin.

Hola Alfonso, tú y yo tenemos que hablar.. :) Cómo llegaste a Garmin? A mi me saltó en un screener pero luego me decidí por otras.

Mi operativa, invierto en el CAC y en DAX, me informo de cuando pagarán dividendo las acciones de mi cartera, y habitualmente las vendo antes de recibir el dividendo y con frecuencia las vuelvo a comprar una vez pagado el dividendo, esto lo hago así porque el valor de las acciones baja en la apertura la cantidad que se ha pagado como dividendo.

Muy buen artículo. Hay empresas suizas muy buenas para largo plazo pero la verdad es que la fiscalidad asusta.

Como ya se ha dicho: un articulo MAGISTRAL e IMPRESCINDIBLE.

Como anecdota: hace tiempo despues de leer "El pequeño libro que bate al mercado" de Joel Greenblatt (siguiendo las recomendaciones de Raquel Merino Jara y Juan Ramon Rallo en LD/LM) tenia la determinacion de comenzar a usar su "Formula Magica" que se circunscribe al mercado USA. Pero cai en la cuenta de la doble imposicion. Luego me desanime, tanto por la burocracia como por el tajo que se podria llevar el fisco.

En ese momento tuve que rebuscar bastante por "la internecs" y consegui algunos datos de los aqui expuestos.

Que lastima no haber dispuesto de este articulo aquel entonces. Toda una "guia de referencia" sobre todo para novatos como yo.

Excelente entrada, muy práctica. Al hilo de todo esto creo que surje una pregunta: ¿por qué tanta gente se queja de los paraisos fiscales? ¿no sería más lógico quejarse de los infiernos fiscales?

El mundo al revés, los malos son los que roban poco...

Que reflexion y precision mas importante.

Aqui una entrada del Blog de Diego Sanchez de la Cruz en LD/LM desde la que enlaza con su trilogia "En defensa de los paraisos fiscales"

http://tinyurl.com/d4hv6m6

En dicha entrada ya afina el concepto y la mala intencion de quienes usan para despues atacar el termino "paraiso":

" "el término original (“tax haven”) se traduce literalmente como “refugios fiscales”. Sin embargo, esta confusión interesada no deja de tener gracia: al fin y al cabo, quienes se empeñan en hablar de “paraísos fiscales” reconocen implícitamente que lo que ellos proponen son “infiernos fiscales” "

Muy buen artículo. Pero tengo una duda, yo entendía que la exención de 1500€ en dividendos es sólo para empresas españolas, con lo que en el caso 2 la retención sería la de España al 21%, y nos devolverían la retención del 15% en el extranjero. ¿No es esto así?

Muchas gracias

Magnífico artículo. Sin embargo le escribo únicamente en cuanto a su comentario sobre GAESCO. Tengo que elegir broker y respecto a GAESCO me surgió una duda: 1º por el impuesto por depósitos que la Generalidad ya ha creado y en segundo lugar no me gustaría que con mis impuestos de sufragara una hacienda que no considero propia cuando se cree en Cataluña, que se va a crear. Hablé con Gaesco antes de la creación del impuesto y les pedí como condición para llevarles mi modesta cartera que en caso de darse cualquiera de las anteriores circunstancias (la 1ª ya se ha dado) pudiera llevármela sin coste alguno por su parte, pero me contestaron que no podía ser. La pregunta es si a Ud. también le preocupa lo mismo que a mí respecto de este, seguro, magnífico broker catalán.