Analizar es costoso. Requiere tiempo, esfuerzo mental y gran voluntad. Entre esta opción y buscar atajos, una gran parte de los inversores opta por la segunda. Esto explica por qué muchos de ellos no hacen los correspondientes deberes antes de realizar la toma de decisiones.

Siempre me he mostrado muy escéptico con el uso de estos atajos en la búsqueda de buenas ideas de inversión. Los screeners son un ejemplo entre muchos, herramientas de filtrado de compañías en base a métricas y datos financieros. Por ejemplo, en una de estas bases de datos alguien puede buscar de forma rápida todos los valores con un múltiplo de beneficios menor de 15 y que hayan crecido en ingresos en los últimos 4 años. ¿Para qué ir analizando compañía a compañía a fondo si con un par de clicks puedo obtener los mejores candidatos?

El problema de este enfoque son las tremendas limitaciones que los datos financieros agregados tienen por sí solos y sin contexto para describir las empresas. Este universo de números y datos no puede tratarse de forma estadística con eficacia para invertir. La recogida y elaboración de estos datos tiene un contexto particular en cada empresa, aunque existan unas normas generales de contabilidad. Las bases y principios de estas normas se aplican a diferentes negocios en distintos sectores. Cada actividad mercantil tiene una naturaleza y un contexto, comparar el margen de beneficios de un distribuidor al por menor con una empresa de construcción no tiene ningún sentido.

Un buen ejemplo de estas diferencias podemos encontrarlo en el análisis de entidades financieras frente al análisis del resto de compañías como fabricantes industriales y empresas de construcción. Uno de los conceptos más importantes para comprender la rentabilidad de un negocio es la rentabilidad por capital empleado o ROCE. En el caso de las entidades financieras, esta métrica no tiene ningún sentido, ya que utilizan una enorme cantidad de capital. Cada préstamo que emite un banco es capital empleado. Sin embargo, no tiene sentido comparar el empleo de capital en la concesión de préstamos frente a la inversión en naves industriales o proyectos de infraestructuras. El capital que emplea el banco es recuperable casi en el 100% de los casos, si el cliente no devuelve el importe, se le puede perseguir judicialmente para que pague hasta el último céntimo. A excepción de un pequeño porcentaje de impagos, el banco recupera la gran totalidad del capital que emplea de forma religiosa. Su negocio está en la intermediación, toma depósitos y los presta con un diferencial de intereses, que compensa esa minoría de impagos. Lo lógico es ver rentabilidades por capital empleado ridículamente bajas en entidades financieras, ya que su naturaleza es operar con apalancamiento financiero. La rentabilidad de estos negocios se aproxima mejor con la rentabilidad sobre Patrimonio Neto o fondos propios (ROE), que se calcula dividiendo el beneficio atribuible entre el Patrimonio Neto atribuible (fondos de los accionistas).

En el caso de empresas industriales, construcción o negocios no financieros, no podemos considerar que la mayor parte del capital sea siempre recuperable en un alto grado. Los negocios a veces no salen bien, los activos se devalúan, aparece competencia, etc. En muchas ocasiones, las empresas no recuperan el coste de sus inversiones más un interés asociados, en otras ocasiones el negocio les sale redondo y le sacan un gran partido. Aquí, la rentabilidad sobre capital empleado juega un papel importante y tiene un gran significado. Nos da una idea de la rentabilidad del negocio independientemente de cómo se financien los activos. Una compañía de este perfil que tiene una rentabilidad por capital empleado muy baja y que opera con apalancamiento financiero (deuda) para elevar esa rentabilidad inicial está tomando grandes riesgos. Si el negocio o las circunstancias generales empeoran significativamente, tendrá enormes problemas para sobrevivir.

Con esta diferenciación básica se puede entender por qué los screeners no van a filtrar bien la verdadera realidad de los fabricantes de automóviles. Resulta que muchos fabricantes no solo producen y venden vehículos, sino que han desarrollado su propia sección financiera para financiar las compras de sus vehículos. Contratan préstamos de otras entidades y conceden financiación a los clientes que lo deseen para la compra de vehículos. Obviamente, esta actividad no puede ser analizada bajo los mismos criterios y herramientas del negocio industrial. Esta es la razón, por la que algunas compañías como Daimler (compañía analizada esta semana en la Cartera Value) o BMW desglosan sus datos financieros en varias secciones, separando la parte financiera del resto del negocio.

Debido a la naturaleza de cada actividad, en el negocio industrial tiene sentido calcular la rentabilidad sobre capital empleado, mientras que en el negocio financiero solo nos sirve la rentabilidad sobre Patrimonio Neto o fondos propios. Sin embargo, el screener tomaría automáticamente el conjunto, que es una mezcla de peras con manzanas. La rentabilidad sobre fondos propios total del grupo es un dato incompleto si no sabemos con qué apalancamiento funciona el negocio industrial. La rentabilidad sobre capital empleado será más baja que la del negocio puramente industrial, ya que el negocio financiero utiliza mucho capital. Los resultados van a estar completamente distorsionados a la hora de valorarlos sin ningún tipo de contextualización inicial. Por lo tanto, no queda más remedio que diseccionar el problema, en otras palabras, remangarse y ponerse a analizar el caso particular con detalle.

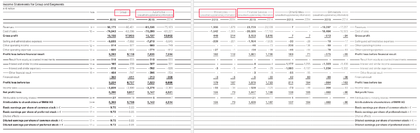

BMW presenta una situación similar, solo que en este caso desglosa también la sección de motos:

Este no es más que el principio. Los screeners o el análisis estadístico de los datos financieros van a ignorar un sinfín de circunstancias particulares de cada compañía que distorsionan para bien o para mal los datos financieros. Es probable que las mejores ideas de inversión no parezcan atractivas al realizar estos filtros automáticos, ya que hay un gran número de inversores utilizando estos atajos.

La filosofía que está detrás de la Cartera Value desconfía de estos atajos y analiza compañía a compañía con un mínimo de profundidad, antes de ser descartadas o incluidas como ideas de inversión. El proceso es lento, pero sólido. Por definición, muchas de las mejores ideas de inversión no serán atractivas a primera vista (por ejemplo en las búsquedas de screeners). En estas situaciones suele haber ideas preconcebidas negativas o una mala comprensión del contexto de la compañía, que son los motivos últimos por los que cotiza con un gran descuento o infravalorada.

Cartera Value: Pruebe un mes gratis de la Cartera Value si está interesado en el análisis de compañías desde el punto de vista fundamental.

Artículos relacionados: