Una de las máximas de mi método analítico es que es absolutamente necesario utilizar una "batería de indicadores macroeconómicos". Explico el porqué en el capítulo 5 de mi libro El Inversor Global titulado "Los indicadores económicos":

De la batería de indicadores adelantados de confianza para el operador, lo normal es que casi todos o todos aporten la misma información sobre la situación actual del ciclo económico. Pero también es probable que durante algunas partes del ciclo, alguno de estos indicadores aporte una información contradictoria con respecto al resto. Hay que tener en cuenta que por alguna razón un mercado, un sector o una parte de la economía, puede encontrarse deprimida o en reconversión mientras la mayor parte de la economía sigue su propio ritmo.

Y en otras ocasiones en este mismo blog he explicado que no hay que hacer caso a lo que puntualmente señale ningún indicador si esa información no es confirmada por la mayoría de indicadores macro. Por ejemplo, en noviembre de 2012 cuando el dato de peticiones de paro en EEUU repuntó dramáticamente muchos analistas quisieron ver un signo de recesión, cuando, como defendí, no significaba nada.

O el año pasado vimos como el PIB de EEUU declinó fuertemente en el primer trimestre y esto fue suficiente para que múltiples analistas se abonaran a la teoría de una nueva recesión. Y, como expliqué en el artículo El PIB de EEUU retrocede un 2,9% pero la realidad es otra: la economía crece como nunca, había que ignorar el dato del PIB porque los demás indicadores macroeconómicos no confirmaban la idea de recesión en Estados Unidos.

Hoy traigo este tema de nuevo porque hemos visto un nuevo caso en el que se ha mostrado la necesidad de contar con esa "batería de indicadores" e ignorar o no hacer especial caso a lo que un solo indicador señale. Pero en este caso no porque un indicador señale peligro y los demás no, sino porque un indicador señala peligro durante meses y luego es revisado salvajemente al alza resultando que no existía ese peligro.

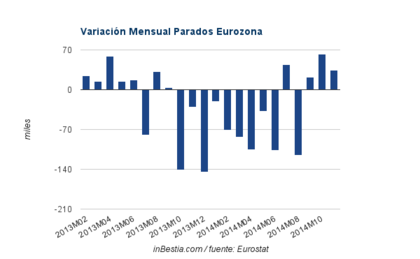

Durante los últimos meses una de mis principales fuentes de preocupación ha sido la situación laboral en la Eurozona. Hasta el mes de noviembre sabíamos que se había destruido empleo en 4 de los últimos 5 meses, sin duda una grave alerta macroeconómica:

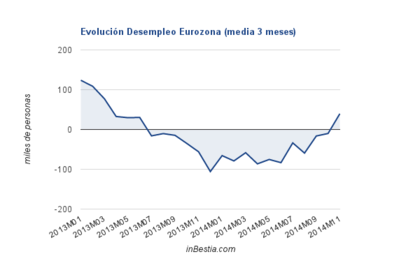

Y la media de 3 meses, una media que utilizo dada la alta volatilidad del dato, por primera vez desde la salida de la recesión se había vuelto positiva, significando que el desempleo estaba creciendo de verdad:

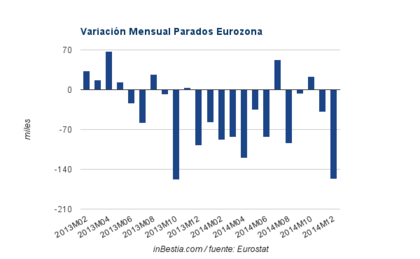

Pero resulta que no, que todo esto no era así. Hoy ha salido el dato de desempleo europeo mostrando que en diciembre salieron del paro 157.000 personas, una cifra sólida de las mejores de toda la serie. Es más, los meses anteriores han sido revisados al alza y ahora Eurostat ya no estima que se destruyó empleo en noviembre ni en septiembre como nos dijo el mes anterior. El resultado es una fotografía bien diferente. En vez de destrucción de empleo en 4 de los últimos 5 meses, tenemos que el paro se ha contraído en 4 de los últimos 6 meses:

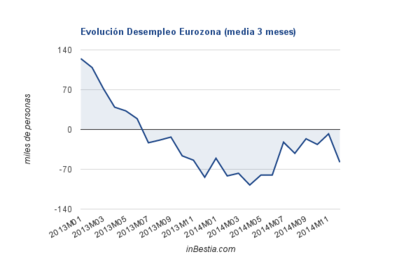

Y la media de tres meses nos cuenta una historia diferente. Nunca ha habido destrucción de empleo trimestral, solo ha habido una desaceleración....justo lo que nos decían los demás indicadores:

Conclusión: la situación laboral en la Eurozona deja de ser una alerta roja para ser un dato en verde y, como siempre, hay que hacer caso a lo que indiquen la mayoría de indicadores porque uno de ellos puede sufrir una dislocación temporal o simplemente ser revisado meses después.