Los primeros de mes se publican las encuestas de situación del sector industrial de múltiples países del mundo. Son los llamados PMI Manufactureros que son encuestas -recalco, de situación presente- que nos ayudan a saber, en tiempo real y sin apenas retraso, que está ocurriendo en este sector.

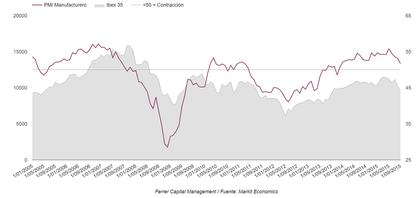

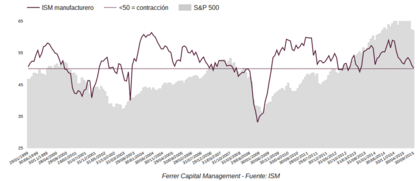

Así, esta mañana hemos sabido que el sector industrial en el conjunto de la Eurozona sigue creciendo aproximadamente al mismo ritmo débil de los pasados meses (Markit Economics PMI Eurozona 52%), pero, sobre todo, hemos visto como el dato español reflejó su lectura más débil desde diciembre de 2013 (Markit Economics PMI España 51,7%) y horas más tarde el dato estadounidense ofrecido por el instituto ISM también reflejó una lectura débil del 50,2%, el ritmo más bajo desde mayo de 2013.

Gráficos siguientes: España y EEUU.

El mercado se lo ha tomado a mal en el extremadamente corto plazo. Es decir, hoy. Y al parecer esto hace entrar en dudas a bastantes alcistas y envalentona a los bajistas que se frotan las manos con unos datos industriales que están empeorando.

Pero en mi opinión este dato no señala peligro bajista en el mercado o al menos no hay que interpretarlo de forma negativa a día de hoy.

En primer lugar, lecturas en Europa del 52%, en España del 51,7% y en EEUU del 50,2% son lecturas por encima del nivel del 50%, el cual señala que el sector industrial siguió expandiéndose en septiembre, no contrayéndose. Es verdad que el crecimiento de la actividad económica del sector está aconteciendo a un menor ritmo, pero las aceleraciones y desaceleraciones dentro del ciclo expansivo son normales y una desaceleración no tiene porqué ser el principio de una recesión. Especialmente cuando el resto de indicadores de la economía de un país no señalan peligro de recesión. Y este es el punto número dos.

Es usual que a lo largo de una expansión económica un determinado sector de la economía se enfríe por circunstancias exógenas o endógenas que afectan a ese sector, sin que eso suponga que el conjunto de la economía se dirija hacia una recesión.

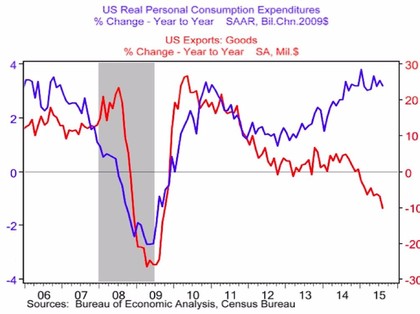

Actualmente, el fuerte dólar que daña las exportaciones y los bajos precios energéticos que deprimen la actividad de extracción de materias primas, presionan a la baja la actividad industrial de Estados Unidos -la región con peores datos industriales de los tres mencionados-. Pero justo el que los precios energéticos hayan caído tanto, fortalece el consumo:

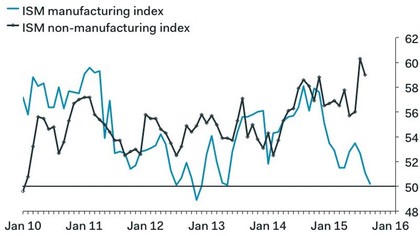

Así que mientras el sector industrial se resiente -pero recuerda, aún crece- el sector servicios se encuentra avanzando a uno de los ritmos más fuertes de los últimos años como muestra el índice sectorial ISM Servicios (curva negra siguiente gráfico).

Y aquí está lo interesante -punto tercero-. El sector industrial solo es una pequeña parte de una economía desarrollada. Por seguir con los datos estadounidense, vemos como el número de empleos de este sector está en un descenso estructural constante y, de hecho, su peso en el PIB de EEUU es de solo el 12%. Sin duda importante, pero lejos del peso del sector servicios que representa más de 2/3 partes de la economía.

Es decir, en la actualidad nos encontramos con una situación de dólar fuerte y precios energéticos bajos que deprime al 12% de la economía, pero que a la vez significa un fuerte estímulo para 2/3 partes de la misma.

En cuarto lugar, aunque los datos industriales siguen señalando expansión, es posible que en los próximos meses veamos lecturas por debajo del 50%, lo cual señalaría contracción de la actividad económica en el sector. Si eso ocurre, muchos levantarán la voz de alarma sobre el conjunto de la economía. En mi opinión hay que tener cuidado con querer leer demasiado en estos datos. Si nos fijamos en el historial de estos indicadores sectoriales, vemos como es común que estos pasen por debajo de 50% y que no signifique gran cosa.

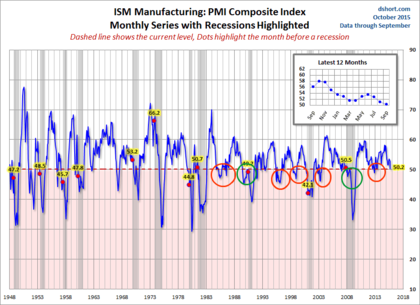

En los últimos 33 años, el PMI ISM Manufacturero de EEUU ha señalado contracciones de la actividad en el sector nada menos que en 8 ocasiones. Solo 3 de ellas, o el 37,5%, tuvieron lugar a la vez que se produjeron recesiones en el conjunto de la economía. Esto ocurre porque al ser un sector que estructuralmente está en continuo declive, es normal que lance muchas señales negativas que no tienen gran significado para todo el conjunto.

Esta es la razón por la que el índice ISM Manufacturero, es preferible percibirlo como una alerta real cuando traspasa el nivel del 45%.

En quinto y último lugar, hay que tener en cuenta que probablemente el indicador del sector industrial más popular, el referido ISM Manufacturero elaborado por el Institute for Supply Management, realmente no sea muy válido para valorar la salud de este sector. Resulta que hay un indicador similar elaborado por Markit Economics sobre el sector industrial (manufacturero) de EEUU que en los últimos tiempos ha sido más fiable y ha mostrado menos trampas. Se trata del Markit Economics PMI Manufacturero de EEUU que en septiembre registró 53,1 puntos, una décimas más que en agosto. Esto significa que la actividad del sector crece y encima se acelera con respecto al mes pasado. Y, realmente sigue creciendo a un ritmo similar al de los últimos años, con sus aceleraciones y desaceleraciones, pero dentro de la fase de expansión al fin y al cabo.

Personalmente prefiero este último índice elaborado por Markit Economics porque si nos fijamos en el periodo 2012-2013 no nos llevó a error como sí ocurrió con el clásico ISM Manufacturing que se contrajo en ese periodo como se puede observar en el 2º, 4º o 6º gráfico de este artículo donde se muestra este dato elaborado por el instituto ISM.

Como se puede ver hay varias razones para tener cuidado con estos datos sectoriales. Razones de peso relativo en la economía, de cambio estructural constante a la baja y, encima, de diseño del indicador.

En definitiva, esta es la razón por la que para valorar una economía no solo estudiamos los indicadores para entenderlos en profundidad, sino que utilizamos una batería diversificada de los mismos, relativos a diferentes sectores y segmentos de la economía, para filtrar el ruido y la erraticidad inherente a todo indicador y poder obtener una señal más fiable del conjunto de la economía.

Fantástico artículo. Enhorabuena

Muy buen artículo y muy de acuerdo. El único pero que le pongo es que el PMI manufacturero de Markit reaccionó muy tarde en la anterior recesión. Saludos

Completamente cierto. De ahí la batería de indicadores.

Buen articulo aunque cada dia que pasa soy mas y mas tecnico y menos fundamental. Hugo mirate el Coppock del IBEX que lo ley en tu libro ya ha cruzado 0. S2

Coppock, que era un tio, no inventó su curva para vender tras el cruce a la baja de 0, sino para comprar a largo plazo cuando estando por debajo de 0 la curva girara al alza (aunque luego, naturalmente, cada uno puede hacer lo que quiera).

Al ser un indicador mensual se utiliza para confirmar -que no adelantar- el cambio de tendencia bajista a alcista.

Hablando del cruce a la baja. Cuando lo hizo en las ultimas tres ocasiones fue correcto porque era un periodo de recesion. Tal vez ahora es como 1995, una señal falsa porque se produjo fuera de recesión. Hablo del Ibex 35 que es de los indices mas tocados. Porque el EuroStoxx 600 sigue sobre 0 (imagen)

Yo no he dicho en ningún momento de ponerse corto, lo que no voy a estar es largo.s2

Fuera de mercado, en vez de corto, disculpa

Fijate que esto nos da pie a algo interesante. Creo que estás hablando del Ibex 35 porque es el único índice cruzando a la baja Coppock. El EuroStoxx 50 o 600 están en positivo, así como el DAX.

Si todos estos indices mantienen una fuerte correlación en el medio plazo e incluso corto ¿a quién haces caso? (imagen)

Es una pregunta amigablemente capciosa para fomentar el debate :)

Dependerá de donde queramos invertir.. Pero es evidente que en una visión general no es buena idea fijarnos en índices débiles influenciados por factores que son poco relevantes en los demás. Como es el caso del Ibex con iberoamérica y Brasil en particular.

Exacto. Un indice te dice vender porque está más debil. Pero los demás no. Y encima que esté más debil no significa que sea más debil en adelante. Si acaba la recesión en Brasil -cosa que perdonalmente creo que ocurrirá pronto- el Ibex subirá más.

Me gustan los debates, pues la verdad a ninguno solo a mis sistemas hay mil maneras de afrontar el mercado.

Aunque me gusta leerle a usted y a otros analistas solo hago caso a mi sistema pase lo que pase o digan lo que digan. Por cierto mi indice de referencia es el SP o Dax nunca el IBEX5 aunque me ha llamado la atencion el cruce de coppock.S2

Ta claro los indices o mercadillos como el ibex5.

Sin embargo, este análisis es totalmente coherente con la teoría que expone Hugo en su libro!! :-)

El sector industrial siempre es el primero en recuperarse cuando mejora la economia y el primero en caer cuando esta comienza a empeorar...... Aunque espero que tengas razon con tu analisis Hugo, creo que la desaceleracion del sector industrial habria que ponerla como minimo en cuarentena,

En cuarentena cuando pase a negativo (menor 50). De momento está en positivo. De todas maneras ya has visto, ha predicho 8 de las últimas 3 recesiones.

S2

Creo que un apunte importante es que estamos hablando de encuestas, no de datos empíricos.

Las encuestas las realizan personas sus respuestas son subjetivas. Si algo parece claro en la situación actual es que el pesimismo/escepticismo/desconcierto es notable. Los escenarios en China, materias primas, petroleo, subidas de tipos de la FED... no son fáciles de predecir. Y cuando no encontramos la respuesta sustituimos la pregunta por lo que nos dictan nuestras emociones.

Esa puede ser la causa de tantas "señales falsas" y por supuesto también en sentido contrario si entramos en un escenario eufórico.

Eso estos indicadores en mi opinión tienen un lado bueno( que son líderes pues "dicen" lo que piensan hacer) y un lado malo (que son pensamientos subjetivos).

Por eso te quería preguntar ¿Que peso crees que tiene a la hora de establecer el marco macro-económico? Porque me estoy planteando dejarlos de lado.

En este caso son encuestas de situación, no de sentimiento.

Por ejemplo, Markit Economics llega y te pregunta "¿tu empresa este mes ha vendido, producido, empleado, etc más?" y el directivo responde sí o no.

Por eso aunque son encuestas hay que distinguirlas de otras que son de sentimiento. Estas son preguntas sobre lo qué está ocurriendo objetivamente ahora. Y por eso son tan interesantes.

La erraticidad, yo creo que es por lo explicado, el sector industrial es un sector en continúo declive en EEUU y Europa.

Sobre el peso, a la industrial le doy poco peso, pero a la del sector servicios le doy mucho peso, es uno de los indicadores principales que sigo.

s2

Estoy de acuerdo en que el sector industrial en Europa y USA está en declive, pero tienes alguna opinión de como interpretar los PMI de manufacturas de China? Este sector allí es importante aunque también es cierto que en el futuro mas o menos cercano buscan dar preponderancia al sector servicios como en las economías occidentales desarrolladas.

No soy capaz de valorar China bien. Creo que allí hay que darle más peso a los PMI industriales.

Al final, como toda la inversión la tenemos en Occidente, lo importante es si lo que pueda ocurrir allí contagia a las economías de aquí. Y si hay contagio de algún tipo deberíamos verlo en nuestra batería de indicadores.

s2

¿Por qué tanta insistencia en mantener posiciones alcistas? No termino de entenderlo. Ojo que no estoy diciendo que haya que ser bajista, digo que solo hay que observar el precio y olvidarse del ruido y creo que hay que ser más neutral y dejar de insistir tanto. Los que leen este blog no van a hacer que los mercados se den la vuelta por más que se escriba acerca de que no hay recesión o que la macro no acompaña a caídas. Lo que si pueden hacer los lectores de este blog es invertir en instrumentos, empresas y otras cosas que se promocionan aquí.

Sinceramente, después de ver los fiascos de VolksWagen, Gowex y miles de empresas que falsean, camuflan o simplemente compran acciones propias para que parezca que van bien pero en realidad se han comprado con préstamos que probablemente nunca devuelvan y no con producción que es como debería ser. Ver que los niveles de ahorro en EEUU y China están en mínimos históricos y todo esto unido a la poca credibilidad que tiene la FED (por lo de los tipos) o los datos que publica China, Rusia y otros muchos países incluidos España. Me pregunto yo, ¿por qué no nos fijamos en los precios? ¿por qué no observamos detenidamente la acción del precio y aprendemos a distinguimos entre precio y valor?

Por más datos ultra buenísimos macroeconómicos, fundamentales, estacionales, etc, etc... que se publiquen, eso nunca quiere decir que se vaya a trasladar al mercado. El mercado son sentimientos y no datos. Necesitamos entender esos sentimientos del mercado de acuerdo a la acción del precio y aislarnos del ruido. Hay que entender que cualquier cosa puede pasar en cualquier momento y que eso ningún indicador es capaz de detectarlo pero si el ojo humano, la experiencia y la profunda observación.

A todos los que les gusta Warren Buffet, que por aquí hay muchos, ¿creen que él toma una decisión porque un indicador (o 50 indicadores) diga X o Y? ¿Sinceramente lo creen? o ¿más bien intenta entender qué ocurre con los sentimientos del mercado y cómo se refleja eso en el precio?

Cuando veo tanta gente siguiendo a otros y haciendo a pies juntillas lo que éstos dicen no puedo salir de mi asombro. Por otro lado, si observamos a tantas ovejas siguiendo al rebaño (y haciendo lo que el perro pastor quiere que hagan), podremos entender el motivo por el cual los resultados en bolsa de la mayoría de participantes son tan homogéneos, incluidos los de los perros pastores.

Los que entramos en estos blogs lo hacemos con el ánimo de aprender y de conocer gente con la que podamos compartir ideas y experiencias pero no debemos nunca hacerlo con el ánimo de seguir a los demás como si fuéramos ciegos y hacer lo que nos proponen. Ayer viví esta misma experiencia en mis propias carnes y perdí, por más que llevo años diciéndome que no debo escuchar a nadie...

Los mercados se pueden afrontar desde muchos puntos de vista. 100% fundamental en valores individuales (growth o value), técnico de corto plazo como es tu caso -con los mil estilos que existen- o global macro como es el mío. Parece que mezclas en tus apreciaciones ideas técnicas, con las value de Buffett y con conceptos del global macro. Son cosas muy diferentes todas. Buffett no mira indicadores y los global macro no miran los beneficios de Coca-Cola.

Los operadores macro seguimos datos macro e invertimos, casi por definición, a medio plazo, que en mi caso como mínimo es 1 año. (otros será algo menos y otros algo más) Por tanto, sufrir un recorte de 6 meses no es "invertir contra las evidencias y el precio", sino algo habitual en esta forma de invertir.

s2

Yo tengo todo en liquidez y personalmente hace semanas que aconsejo amigos a no estar largo en los mercados, esta claro que cada uno tiene su manera de afrontar el merado.

Comparto completamente su comentario.

No, no mezclo nada. Se perfectamente lo que miran unos y otros y el comentario se refiere a eso precisamente Hugo, a lo que miran. Lo de los plazos de inversión pues tampoco me cuadra mucho ya que a veces nos interesa a un año vista otra a 3 años vista y otras cierro posiciones después de tres meses porque no se por qué... No se si me explico...

Respeto a todo el mundo y a sus formas de invertir, especialmente a los valientes que escriben pero creo que la gente necesita algo más de ayuda para entender los mercados. Tampoco soy yo el que más sabe ni mucho menos, tengo mucho que aprender sobre todo de los largo placistas pero me cuesta mucho entender las justificaciones. Solo es una opinión.

El enfoque que uno elige en los mercados depende de varias cosas: de su experiencia, cultura, psicología, etcétera. Vamos, como ocurre en cualquier campo humano.

Si no entiendes las motivaciones de otros es completamente normal, como es normal que otros muchos no entiendan las motivaciones que a ti te parecen razonables.

La madurez de un inversor -o de un trader- llega cuando sabe quien es, sabe por qué hace lo que hace y es consciente de cómo lo hace, con sus pros y contras ya que todo estilo los tiene. Lo importante es saber quién es uno mismo y que puede esperar de los mercados con su enfoque.

s2

Evolución de la Actividad Económica en Expaña ¡Signos!

Y el oráculo lo describe de la siguiente manera: Bajo una Restricción de límites y bordes por lo que sea y fuere. Se encuentra nuestra economía de marras.

La línea mutante en posición cuarta: "abrazando los límites naturales"

Algo así cómo esto es lo que hay, y a esto es lo único qué podemos llegar.

El signo de futurible: LO SERENO EL LAGO. EL REGOCIJO.

NO está nada mal. Sin embargo se podría hacer MAS.

Un consejo de Mickey Mouse, sería dar un Golpe de Estado Constitucional. Para acabar con el ordenamiento territorial CONFEDERAL.

Lo cierto es que (... y creo que interpreto bien la primera pregunta de Jose M. Lopez al inicio de su comentario) también he tenido la percepción de que se han arracimado en la última semana y media cierta avalancha de posts con la sana intención de explicar que las recientes apariencias nos pudieran estar distorsionando; junto con la meritoria misión de establecer una más ajustada alineación de datos. La verdad es que los agradezco, siempre enriquecen. Pero, verdaderamente, perturba o inquieta un tanto así [...] esta coincidencia en fechas de tanta acumulación de opiniones del mismo sesgo. Ya sabrán lo que se dice: "no me preocupan las malas noticias, creo que puedo gestionarlas mal que bien; lo que me preocupa es que me digan que no me preocupe tanta gente a la que no conocía de nada ... hasta ayer mismo".

Y creo que ésto no tiene nada que ver ni con el sistema de inversión, ni con las preferencias personales.

Y, bueno, también coincido con Jose M. López en su otra afrmación referida en el mismo párrafo primero de su intervención: "Los que leen este blog no van a hacer que le mercado se de la vuelta, por más que se escriba acerca de que no hay recesión o que la macro no acopaña a las caídas".

Creo que éste es el quid del comentario de Jose M. Lopez: una queja, que comparto acerca de que hay cierta concentración de mensajes envueltos en la misma tendencia. Sin perjuicio de que el Post de Hugo me ha parecido muy inteligentemente expuesto (y otros coetaneos también). Pero percibo cierta saturación; esa que hace que empiece uno a no distinguir entre el ruido y la música. También es verdad, de otra parte, que decir "final de septiembre y final de trimestre" no es lo mismo que decir "un día cualquiera".

De otra parte, dsicrepo de Jose M. López en dos cosas (y creo que también de Hugo): el ruido también es información, y el precio también se compone de un porcenjate indeterminado de ruido. A fin y al cabo si el mercado son los sentimientos y las emociones de las personas, ambos se nutren de los apetitos del ruido. Lo de la racionalidad y el ascetismo creo que no va con los mercados, salvo que creas a pies juntillas en la matemática celeste, la virtud de la elipse y el orden del ángulo phy.

Una precisión: no pienso, por lo que les he leído, que a Jose M. Lopez o a Hugo Ferrer, les quepa aplicar lo de la racionalidad o el ascetismo. No va con su estilo; lo digo por que ya me he encontrado con otros lectores que, por sobrados, rabiaban por sí y por los demás, con peligro para su integridad emocional y menoscabo reputacional.