Desconfíe de los medios de comunicación como fuente de información de lo que va a hacer la bolsa. Los medios viven del número de usuarios que les visitan y del número de páginas vistas. A más páginas vistas, mayores los ingresos por anuncios. ¿Cómo se aumenta el tráfico de manera sencilla y cortoplacista? Muy fácil: diciéndole al público lo que quiere oír.

A través del libro de Delia Rodríguez, "Memecracia: los virales que nos gobiernan", he conocido a Ethan Zuckerman quien en un artículo en inglés titulado "Serendipia, cámaras de eco y portadas", refleja muchas de las ideas que trato cuando me refiero a la bolsa, el sentimiento y los medios de comunicación.

En ese artículo de Zuckerman, se menciona que el público tiende a buscar la prensa y las noticias que confirman sus ideas y prejuicios políticos, no encontrándose uno ante un mundo rico y variado de opiniones, sino ante un mundo que solo nos devuelve lo que queremos oír o el eco de lo que nosotros mismos pensamos y emitimos al mundo.

No es ninguna sorpresa que los lectores del diario deportivo Marca quieran que se alabe y hable del Real Madrid en ese periódico y, si los redactores empezaran a hablar más del Barça en términos positivos, su público huiría desbandado. Tampoco es una sorpresa que si el diario El País abrazara una línea editorial conservadora, su público dejaría de leer ese medio.

Y para mí no es una sorpresa que los medios financieros le den a su público lo que quiere oír. ¿Qué sentido tiene decirle a tu público que la bolsa es un sitio estupendo en el que estar invertido cuando tu público siente mucho escepticismo por el fuerte rally alcista de los últimos meses?

Ya estuve ésta y la pasada semana analizando cuál es la situación bursátil actual. En mi opinión, un claro escepticismo; lo cual es un factor alcista para las bolsas porque es un sentimiento escéptico en un contexto de expansión macroeconómica. Ayer mismo me encontraba este explícito titular en la portada de este medio filial del Wall Street Journal y que en castellano dice "El mercado raramente se comporta tan bien... y esa es la mala noticia" sugiriendo que el mercado ha alcanzado un nivel demasiado alto de una manera demasiado rápida:

Escepticismo que también encontré hace unos días en mi sección favorita del Financial Times cuando quiero detectar el sentimiento del mercado: los destacados de portada. Allí se podía leer el pasado 23 de octubre, un artículo llamando a la cautela porque el desempleo sigue elevado en Europa, a pesar de que los recientes datos macroeconómicos de la eurozona, sugieren que estamos saliendo de la recesión.

No tengo nada en contra la información contenida en el artículo y ni siquiera la discuto -el nivel de desempleo siempre es un indicador retrasado-, pero ¿por qué el editor elige poner esta noticia o análisis en la parte más destacada de su periódico? Porque es lo que el público demanda. Un público que sólo lee lo que quiere leer imbuido en su particular "cámara de ecos".

Entender el sentimiento es importante. Si un mercado económico-bursátil es alcista pero el público por alguna circunstancia tiene miedo, es momento de comprar. Si un mercado es bajista, pero el público siente euforia o complacencia, es momento de vender. Si el mercado es alcista y el sentimiento es escéptico -como creo que ocurre ahora- es hora de mantener.

No me malinterprete. Soy consciente de que el mercado ha subido mucho y a la vez que los mercados oscilan. Así que creo altamente probable algún tipo de corrección, pero la espero menor y de una entidad insuficiente como para que nos planteemos salir de nuestra posición y volver a entrar en el mercado en un momento posterior.

Un inversor o especulador -para mí es lo mismo- no debe salirse del mercado más que en contadas ocasiones; cuando la tendencia macroeconómica ha cambiado o cuando los precios del mercado empiezan a negar de forma más que puntual nuestra idea de mercado.

En toda tendencia alcista hay indicadores que invitan a salirse. Los llevo escuchando años en la bolsa americana y ¿qué han conseguido todos esos indicadores que cada cierto tiempo corren de boca en boca de muchos inversores? Absolutamente nada, porque la bolsa sube o baja en el medio plazo según la tendencia macroeconómica. Por eso hemos visto fallar a todos los patrones técnicos que sugerían techo en los últimos años. El análisis técnico está bien cuando se utiliza en contexto con la tendencia macroeconómica. Cuando no se utiliza apropiadamente, tiende a ser una herramienta vácua.

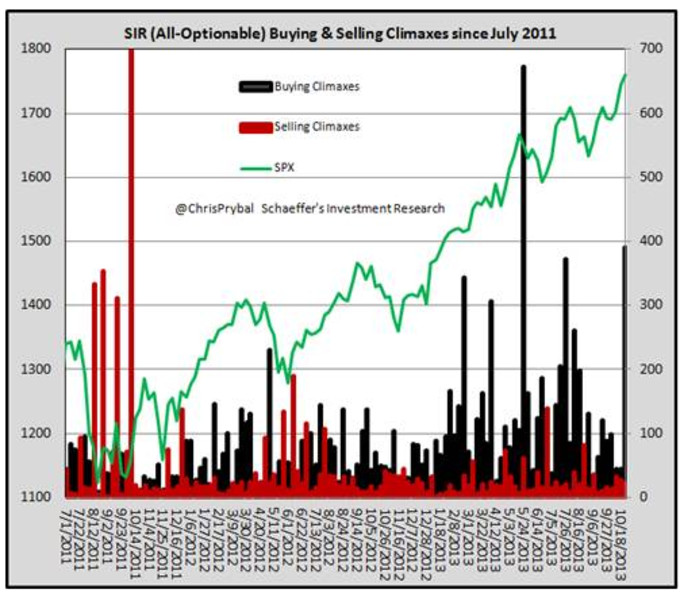

Hoy he visto este gráfico a través de alguien que alertaba del "inmenso clímax comprador" que señala este indicador de la imagen y que sugiere corrección. Lo curioso es que hemos visto "clímax compradores" de igual calibre o aún mayores en los últimos meses y, a pesar de todo, el mercado a día de hoy sigue creando nuevos máximos históricos a pesar de las "alertas" de marzo, abril, mayo y los demás meses.

Otros artículos que he escrito en el pasado sobre el sentimiento y los medios de comunicación que pueden ser de interés:

Las ovejas van juntas al matadero

Alessio Rastani es una señal contraria

Nota: En este artículo, aunque haya insertado medios anglosajones y un gráfico del S&P 500, me refiero a la situación actual de todos los mercados a los que suelo referirme y, por supuesto, a los dos en los que estoy, el Ibex 35 y Eurostoxx 50.

P.D. El próximo martes 5 comienza la última convocatoria de este año del curso online (y vídeos) que imparto. Más información aquí.

He leído hoy EXPANSION, y el editorial apoya una bolsa alcista , aunque en páginas interiores el analista en la mayoría de valores "aplaza compras" o

"esperar recortes para entrar en el valor", según su plan de análisis técnico.

"esperar recortes para entrar en el valor", según su plan de análisis técnico.

Cuando había que entrar aconsejaban estar fuera y cuando hay que estar aconsejan esperar.

Hola Hugo:

Lo que no termino de entender es cómo se pasa de la situación de escepticismo a que haya más compradores que vendedores y la bolsa suba.

Muchas gracias.

Hola Riovero.

La bolsa no sube porque haya más compradores que vendedores o baja por el motivo contrario.

No es el número de compradores, no es la cantidad de dinero lo que mueven las cotizaciones, sino la urgencia de los compradores y vendedores por hacer y deshacerse de sus posiciones.

Si los compradores tienen urgencia y los vendedores lo perciben las cotizaciones suben rápidamente.

El escepticismo es alcista porque el escepticismo ya está incorporado en los precios y suele haber menos margen para las sorpresas a la baja y mucho más margen para las sorpresas al alza.

S2

Hola Hugo,

Es obvio que los datos macro están mejorando y por lo tanto el ibex ha subido un 66% en los últimos 15 meses.

Pero dentro de los índices hay empresas y empresas o sectores y sectores. No todas son iguales. ¿qué sector te gusta más? ¿cuales son tus acciones favoritas?

Un saludo

Hola Ales, esa es una pregunta que suelen hacerme.

Yo soy un tio "macro", analizo e invierto en temas generales. A partir de ahí, descendiendo de lo macro a lo más particular no tendría en cuenta mi consejo para nada.

En cualquier caso, es una fase de nueva expansión económica lo lógico es sobreponderar los sectores cíclicos e infraponderar los defensivos.

S2

Yo creo que el optimismo va llegando, ya escucho a muchos que estaban fuera y no son asiduos preguntar si deberian de comprar... no diria yo que es un jolgorio alcista, pero el manolito de turno ya empieza a pensar que quiza deberia de tener acciones y yo empiezo a pensar que quiza deberia de curbrir las mias, poco a poco...

Llevamos tiempo (hablando de EEUU) en el que estamos en medio de una fase que va de escepticismo a optimismo, pero es intermitente.

Si las cotizaciones caen reaparece el escepticismo. Si las cotizaciones suben mucho, reaparece el escepticismo.

La encuesta de AAII refleja un rango de sentimiento de entre 30 y 45% de forma consistente. Extraño teniendo en cuenta que la renta variable estadounidense se encuentra en máximos históricos.

s2

Totalmente de acuerdo. Las bolsas han subido mucho, se espera una corrección para entrar, los bonos continúan su declive. Los indicadores económicos siguen siendo positivos, los importantes desequilibrios económicos hacen difícil cualquier previsión. Podemos intuir un presente que parece aconsejar estar en activos líquidos de valor y nada como empresas con buenos fundamentales. Cuando llegue el momento habrá alertas que nos indiquen donde dirigirnos.

Totalmente de acuerdo. Las bolsas han subido mucho, se espera una corrección para entrar, los bonos continúan su declive. Los indicadores económicos siguen siendo positivos, los importantes desequilibrios económicos hacen difícil cualquier previsión. Podemos intuir un presente que parece aconsejar estar en activos líquidos de valor y nada como empresas con buenos fundamentales. Cuando llegue el momento habrá alertas que nos indiquen donde dirigirnos.

Totalmente de acuerdo. Las bolsas han subido mucho, se espera una corrección para entrar, los bonos continúan su declive. Los indicadores económicos siguen siendo positivos, los importantes desequilibrios económicos hacen difícil cualquier previsión. Podemos intuir un presente que parece aconsejar estar en activos líquidos de valor y nada como empresas con buenos fundamentales. Cuando llegue el momento habrá alertas que nos indiquen donde dirigirnos.

D. HugoD D. Hugo, buenas noches. Por supuesto que he

leído su artículo de hoy acerca del escepticismo.

Resulta que también hoy he visto en una de las

webs especializadas, un artículo sobre este

tema del optimismo o pesimismo. En él, se

muestra el gráfico del indicador "Bullish Net",

y en la actualidad está en el valor "31", y

comentan que cada vez que este indicador

ha alcanzado el valor "30", el mercado tarde o

temprano, corrige con un gran movimiento

bajista, no con una corrección. ¿Hay

posibilidad que usted nos arroje luz sobre lo

certero o no de este indicador? Muchas

gracias.

Si quieres me puedes poner el enlace por aquí para estar seguro de a qué se refiere.

Pero creo que se refiere al Bullish Net de la encuesta de American Investors.

Si es así, o si es otra, verás que muchas veces alcanza niveles de "cautela" y se produce en momentos en los que el mercado sigue subiendo.

Te remito a un artículo de hace tiempo que aclara como hay que analizar correctamente las encuestas de sentimiento.

http://inbestia.com/blogs/post/el-sentimiento-y-la-teoria-de-la-opinion-contraria

Saludos