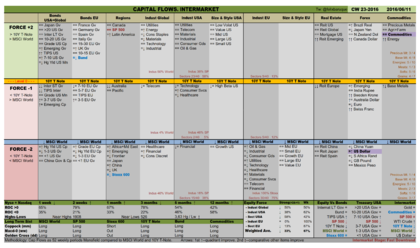

El comportamiento de los activos del Intermercado durante la semana pasada fue el siguiente:

- Bolsas: MSCI Global -0,82% / SP500 -0,14% / Stoxx600 -2,45%

- Bonos: 10y T-Note +0,42% / TIP USA: +0,65% / Bund +0,37%

- Divisas: Dollar Index +0,62% / Futuro del Euro -0,80%

- Materias Primas: DBC +2,46% / Oro +2,65% / Crudo +0,92%

Destacar que la Fase de Intermercado sigue siendo Fase Bajista Acelerada (Commodities> T-Note> Global) desde el 09/05/2016. El indicador “Mundo Hedge Fund” de José Luis Cárpatos sigue Neutral desde el 07/04/2016.

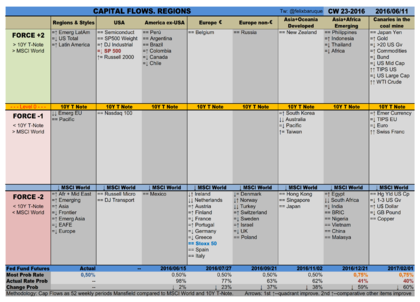

Esta semana las cotizaciones de los Futuros sobre Fondos Federales solo descuentan una subida de tipos antes de fin de año y esta se produciría en diciembre con un 59% de probabilidad.

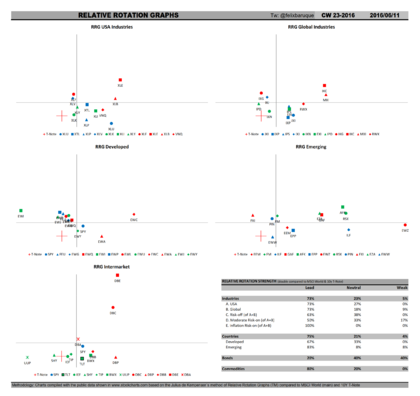

Rotación sectorial: Global: 4 / EEUU: 2 / Europa: 4. El concepto de rotación sectorial se explica aquí.

Relative Rotation Graphs: La interpretación de las RRG es tratada aquí.

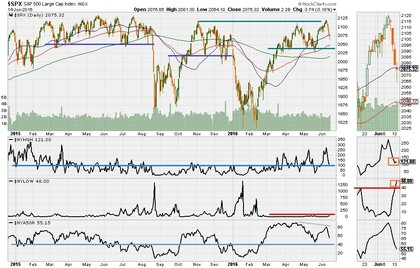

El escenario que venimos planteando aquí no ha variado, EEUU sigue en rango lateral por ahora.

En la gráfica el SP500 y debajo los nuevos máximos anuales, nuevos mínimos anuales y el porcentaje de acciones del Nysesobre su media de 50 sesiones. El SP500 no ha salido del rango en el que entró hace un par de meses y que se asemeja a los 2 rangos desarrollados por el índice durante el 2015. Hay un techo consolidado de un año largo de duración. La caída de la semana anterior y principios de esta no ha provocado la pérdida de niveles relevantes ni en precio ni en los indicadores de nuevos máximos (121>100) y nuevos mínimos donde ayer martes es el primer día que supera el nivel de 40 (48). El precio podría seguir bajando a la parte inferior del rango sin que la estructura se vea afectada. El porcentaje de acciones sobre su media de 50 periodos se encuentra tranquilamente instalado sobre su nivel 40. Estos 3 indicadores sugieren una mejoría importante respecto a las situaciones de rango del año anterior.

En cuanto al posicionamiento en el Intermercado, se adjuntan una serie de gráficas para monitorear los riesgos que actualmente más preocupan: el Brexit, rentabilidad negativa de los bonos europeos, bonos corporativos convertibles, fortaleza de la economía en EEUU, China y “La Niña”.

Europa tiene difícil recuperarse mientras el sector bancario no se recupere y para eso es necesario que los tipos de interés aumenten. La rentabilidad del Bund está en el 0.00%. Véase la correlación entre tipos bajos y el comportamiento relativo del sector bancario respecto al Stooxx600. El QE europeo está ahogando al sector bancario.

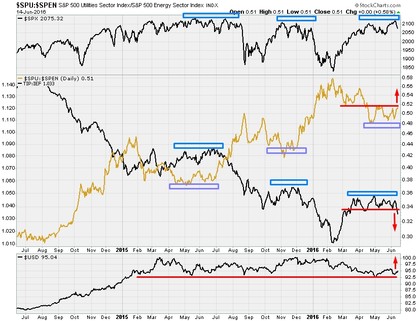

La economía estadounidense está generando muchas dudas con las recientes revisiones a la baja de expectativas de resultados empresariales. Se muestra un gráfico risk-off / risk-on como ratio entre el sector de Utilities y el de Energía y su correspondencia con las expectativas de inflación representada por el ratio entre los bonos protegidos de la inflación respecto a los bonos de vencimiento medio (7-10 años). Si el primero se representara invertido, como Energía / Utilities prácticamente ambos gráficos serían coincidentes, por lo que se muestra así por mayor claridad gráfica y explicativa. Fíjense que las bandas superiores de los rangos laterales del SP500 corresponden con resistencias azules en el ratio de inflación y soportes morados en el ratio Utilities / Energía. La ruptura alcista del rango actual en el que se encuentra el SP500 debería corresponder con un mejor comportamiento relativo del sector energético respecto a las Utilities y este debería apoyarse en un repunte de las expectativas de inflación. Por ahora las expectativas de inflación han roto su soporte (flecha roja).

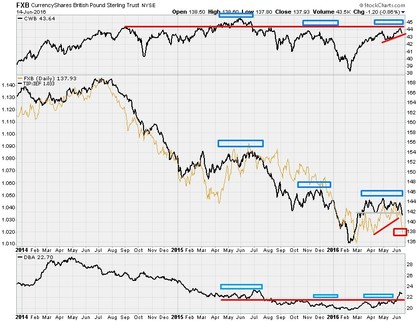

Se representa la libra esterlina junto con las expectativas de inflación en EEUU, ya vistas. En la parte superior el etf CWB de bonos convertibles en acciones de EEUU y abajo el etf de materias primas agrícolas. Como ya dijimos las expectativas de inflación están perdiendo su soporte local y la libra también ha perdido el suyo de forma contundente. La consulta de la próxima semana será determinante. Los efectos de “La Niña” se pueden monitorizar en el DBA donde ya se ha producido el cambio de tendencia, se aprecia un repunte importante disonante con las expectativas de inflación y se empiezan a encontrar activos interesantes para la inversión estacional como por ejemplo el azúcar. La calidad de la subida de la renta variable debe ir relacionada con la confianza que el mercado tiene a la deuda corporativa convertible en acciones, el etf CWB precisamente refleja esta circunstancia.

Por último, se representa la deuda tanto soberana como privada china junto al crudo en la parte central. En la parte inferior el yuan. Las bandas superiores de los rangos laterales del SP500 corresponden con techos en el resto de activos. A día de hoy el yuan se está depreciando, la deuda china juguetea con su último soporte relevante y el petróleo es el único que permanece claramente alcista.

Muchas circunstancias a favor, otras muchas en contra, eventos que pueden provocar inestabilidad, pero el SP500 la semana pasada solo bajó un 0,14% y la amplitud de mercado acompaña, por lo tanto…

Keep Calm…por ahora ;)

Buena semana y buen trading!!

@felixbaruque