Hace tiempo que empecé a ver estas gráficas tipo culebrilla en las que una multitud de curvas clotoides (guiño a un amigo mío ;) rotan de forma frenética describiendo órbitas elípticas al revoltijo (son como el Snake del Nokia, pero mejoradas, con más cintura, otro guiño ;). Son gráficas muy vistosas, de las que a un tipo trajeado le queda bien mostrar en una diapositiva y con aire circunspecto explicarle a la parroquia por qué la acción X se ha pegado un tortazo de antología y que esto se veía venir. Si, muy vistosas, pero yo no las entendía, ni sabía en que se basaban ni cuál era su utilidad.

Estás gráficas se llaman Relative Rotation Graphs ™ (RRG) y las ha creado un analista holandés, Julius de Kempenaer (JdK), como método de análisis comparativo entre diversos activos. Su formulación no es pública (que yo sepa) y JdK comercializa su uso a través de su web y a través de un acuerdo con la plataforma stockcharts que ofrece su uso a los suscriptores de pago. Aquí, aquí y aquí os dejo 3 links a stockcharts donde podéis consultar las bases y un ejemplo del modelo.

Me he puesto a intentar entender el modelo y esto poquito que muestro es lo que he sacado en limpio, por si a alguien fuera de utilidad. Paso a explicar mi interpretación del modelo, el concepto en el que se basa, el uso que yo le he dado y como se puede crear un modelo casero del RRG sin ser suscriptor de stockcharts. Ya veréis como es muy sencillo, a partir de un ejemplo seguro que es más fácil de explicar y de entender.

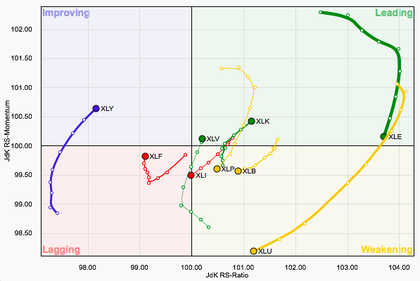

Esta es la gráfica semanal del etf XLB de la industria de Materiales Básicos de EEUU. En la parte superior está el indicador RRG y bajo el precio un indicador de momentum, en concreto el Rate of Change (ROC) y un indicador tendencial, el MACD. El indicador RRG está constituido por 2 osciladores que fluctúan alrededor del nivel 100, el JdK Ratio (naranja) y el JdK Momentum (verde).

JdK lo que pretendía era obtener un comparador, un indicador que le dijera si algo “sube” o “baja”, pero no tanto sobre un activo en sí mismo, sino sobre un activo híbrido, un ratio entre un activo a estudio (activo sujeto) y una referencia (activo patrón). Si esta comparación se hace sobre varios activos y en la misma base, por ejemplo 100 es el valor del activo patrón, lo que se obtiene es una excelente “vara de medir”, universal a todos ellos. El oscilador JdK Ratio es ese comparador, pero lo vamos a ver en esta otra gráfica, que va a ser más fácil de explicar.

Se representa el ratio XLB:$DJW, como cociente entre el etf de la industria de Materiales Básicos XLB (activo sujeto) comparada con el Indice Global (activo patrón). En la parte superior se encuentra un PPO (similar al MACD, pero en valor relativo, en porcentuales), en la parte inferior un ROC y un MACD. Los parámetros de los indicadores no importan en absoluto, los he cogido al azar. Fijaros en la línea Signal (línea roja finita) del PPO y del MACD, son muy similares a la línea JdK Ratio del otro gráfico y si tanteara con los parámetros seguro que podrían parecerse aún más. Desconozco la fórmula del JdK Ratio porque no es pública, pero me da igual, la puedo encontrar en stockcharts y eso me vale. La cuestión es que ya sé que concepto subyace bajo el JdK y eso es lo importante. El JdK Ratio funciona de manera similar a un indicador tendencial del ratio y nos dice si el numerador del ratio sube más rápido que el denominador (o baja más lento, que también puede ser), es como el MACD del ratio, pero puesto en base 100. No tiene más, el JdK es el PPO del ratio. Me da igual si no puedo identificar los parámetros, o si en su cálculo intervienen medias exponenciales, de Hull, de Kaufmann o de Perry Mason. El JdK Ratio busca tendencia respecto a un activo de referencia, si sube o si baja.

El JdK Momentum, como su propio nombre indica y se explica en la ficha de stockcharts del modelo, indica como de rápido o de lento se busca esa tendencia, si la tendencia se acelera o se frena, es un ROC. Igualmente desconozco la fórmula y parámetros, pero ya sé que concepto se esconde bajo este indicador.

Veamos ahora la primera gráfica de este artículo. Aparece un modelo no actualizado del RRG. En el eje de ordenadas (horizontal) se encuentra el JdK Ratio, con el 100 como valor origen. A la derecha, positivos, implica que el activo sujeto sube más que el activo patrón), a la izquierda sucede lo contrario. En el eje de abscisas aparece el JdK Momentum también con el 100 como valor origen. Por arriba el momentum es acelerado, por debajo sucede lo contrario. Por tanto el gráfico se divide en 4 áreas diferentes:

- 1.Leading. Lider. JdK Ratio>0. JdK Momentum>0

- 2.Weakening. Ralentización. JdK Ratio>0. JdK Momentum<0

- 3.Lagging. Rezagado. JdK Ratio<0. JdK Momentum<0

- 4.Improving. Aceleración. JdK Ratio<0. JdK Momentum>0

Ahora volvamos un momento a la gráfica del XLB, en el indicador RRG el movimiento senoidal arriba y abajo del nivel 100 de los dos osciladores provoca las situaciones de estar los dos arriba (leading-lider), los dos abajo (lagging-rezagado) o uno arriba y otro abajo (weakening-ralentización o improving-aceleración), lo que se traduce en el gráfico RRG en los característicos movimientos rotacionales al cruzar por 100 primero un indicador y luego el otro. ¡Ya sabemos por qué se forman las culebrillas que giran!

Los amigos de EnBolsa han desarrollado un modelo similar, basado en este mismo concepto de osciladores de JdK, que llaman Fuerza Dinámica y no es más que el análisis comparado de varios activos sujetos con un activo de referencia. La próxima vez que lo leáis en sus artículos, sabed que se trata de este interesante concepto.

Estos movimientos relativos se pueden analizar en el periodo temporal que se quiera. Yo uso los periodos semanales para analizar tendencias de medio plazo.

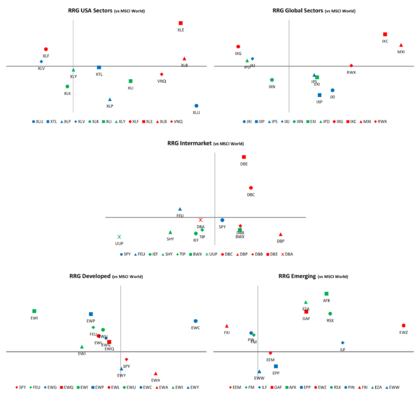

Explicada la idea subyacente en los gráficos RRG paso a exponer para que lo estoy utilizando, por ahora. Lo uso para comparar la fuerza relativa de varios activos con temporalidad semanal en 5 espacios muestrales diferentes:

- 1.Industrias de EEUU

- 2.Industrias Globales

- 3.Países Desarrollados

- 4.Países Emergentes

- 5.Intermercado

Estas son las listas de ETFs que representan a los activos sujeto:

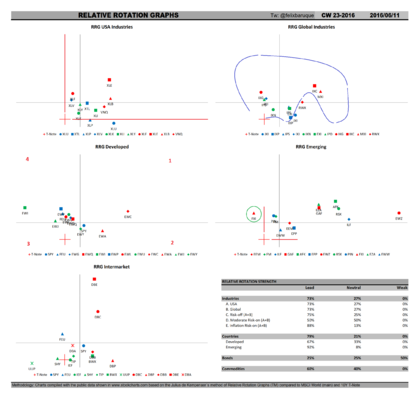

---- Nota Actualizada: Desde el 25/06/2016 se ha incluido el análisis de las industrias europeas a los otros 5 grupos de activos.

Fin de nota. ----

Se recopilan todos los datos semanales de los RRG de los activos sujeto respecto al Índice Global y se obtienen la siguientes gráficas. (Nota: siento decepcionar al lector si esperara encontrar culebrillas en estas gráficas caseras. No es posible, serían demasiado laboriosas y confusas para la poca información adicional que aportarían, solo se representará la semana en vigor, pero haré un Historical Data).

En las 2 gráficas superiores de industrias se representan en color azul las industrias defensivas (risk-off); en color verde las industrias agresivas moderadas (risk-on), es decir, las que su mayor potencial se desarrolla en periodos con datos macro favorables; y en color rojo las industrias agresivas inflacionistas (risk-on), que tienen su mayor esplendor en entornos inflacionistas y con subidas de tipos. En la gráfica inferior de Intermercado se representan en color azul las bolsas, en color verde los bonos y en color rojo las materias primas.

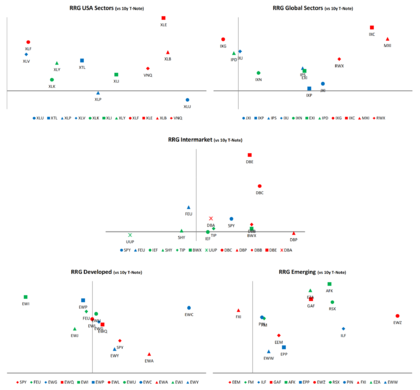

Ya tengo mis gráficas RRG de los activos que realmente me interesan, los que definen el Intermercado. Como sabéis, analizo todas las semanas la Situación del Intermercado comparando diversos ETFs representativos de las diferentes clases de activos mediante la Fuerza Relativa de Mansfield respecto a un doble filtro de referencia, el Índice Global y el bono americano a 10 años. Pues bien, he querido hacer lo mismo con los RRG, es decir, obtener los valores de los RRG de estos activos sujeto de estudio respecto a este doble filtro y ver si se puede sacar alguna conclusión. Vamos a hacer los RRG respecto al 10y T-Note. Este es el resultado.

Al aplicar un segundo filtro se puede ver que las posiciones relativas de los activos no varían, quedan exactamente igual que cuando el activo de referencia era el Índice Global, lo único que cambia es el punto origen de los gráficos. Al desconocer las formulaciones de los osciladores no sabía si podría existir algún elemento que provocara otras distorsiones no contempladas diferentes a una simple variación del punto origen, y compruebo que no es así.

Se completa el proceso integrando las gráficas con ambos activos de referencia y este es el resultado.

En cada gráfica una cruz grande roja representa la posición del bono estadounidense a 10 años respecto al Índice Global generando así un sistema de ejes cartesianos secundario. De hecho, la trayectoria color azul que se representa es la posición relativa que ha seguido el T-Note durante el último año de rango lateral. Es una representación a “mano alzada” que no pretende ser fidedigna, en la que el T-Note parte del cuadrante 3 (Q3), situación alcista para las bolsas, y la trayectoria seguida es Q3>Q4>Q1>Q2>Q1>Q2>Q3.

La posición relativa de los 2 activos de referencia genera dos sistemas cartesianos en los que se puede valorar como de fuerte o débil es un activo sujeto. Por ejemplo, en la gráfica de Emergentes, el etf FXI de China, en un círculo verde, sin mayor interés pero que es fácil de localizar, conforme al Índice Global se encuentra en su cuadrante Q4, y respecto al T-Note se encuentra en su cuadrante Q4. Esta situación es puntuable y diferenciable de otro activo que esté en posición Q1-Q1, por ejemplo el etf EWZ de Brasil. Esto es parametrizable, se puede extraer una tabla de activos fuertes y débiles y empezar a sacar conclusiones sobre la situación del Intermercado. Esta semana vemos que la mayor parte de grupos de activos son fuertes, una pequeña parte son neutrales y no hay activos débiles.

Se procurará, siempre que no haya elementos dispersos, mantener la misma escala gráfica en los 5 estudios, ya que eso puede aportar información adicional entre activos sujeto de diferentes gráficas. Por ejemplo, a bote pronto se me ocurre esta; se puede ver de qué forma afecta el spread de tipos (posición relativa de bonos a 1 y 10 años) al comportamiento de la industria financiera y de la industria de utilities, cuyas reacciones a las expectativas de alzas de tipos son totalmente opuestas.

Por último debemos analizar la situación actual del Intermercado desde el prisma de los RRG. Vemos que la mayor parte de industrias tanto americanas como globales son más fuertes que el T-Note, pero que solo Inmobiliario, Energía y Materiales se encuentran el cuadrante Q1 respecto al Índice Global. Estas industrias son de las que llamo agresivas inflacionistas, que funcionan bien en escenarios de debilidad relativa del Dollar Index (UPP). Igualmente se ve mejor comportamiento relativo en los mercados emergentes exportadores de materias primas que en los mercados desarrollados, salvo Canadá y Australia, que se consideran también exportadores de materias primas. Así mismo las materias primas energéticas (DBE) lideran el Intermercado y son las que en conjunto presentan un mayor JdK Momentum. En cambio, los metales preciosos que se encuentran en corrección se sitúan en el cuadrante Q2.

En el análisis anterior hay cuestiones que entran en conflicto con mi análisis semanal de Intermercado aquí. Por ejemplo, la Fase de Intermercado todavía es Bajista Acelerada, aunque posiblemente esta situación cambie al final de esta semana, en el modelo RRG se podría decir que estamos desde finales de abril en Fase Alcista (T-Note en Q4 respecto al Índice Global). Son técnicas diferentes, con periodos de evaluación diferentes y cada una aporta un punto de vista que enriquece la visión del conjunto. Otro punto de vista lo aporto aquí con mi análisis de la semana pasada que sigue totalmente vigente sobre amplitud, rangos laterales del último año e influencia de la inflación estadounidense, el petróleo y estabilidad de China en el mercado actual.

Espero haber ayudado un poco a la comprensión de este modelo de gráficos RRG y aportado una manera para nosotros, los inversores particulares, de obtener utilidad del mismo.

Buena semana y buen trading!!

@felixbaruque