En primer lugar me gustaría presentarme ya que éste es mi

primer artículo en inBestia. Mi nombre es José Vicente Climent Medina y mi

intención es realizar una serie de artículos sobre las cotizadas que me parecen

más interesantes en países con previsiones de crecimiento sostenido en los

próximos años y cuyas empresas no son por todos conocidas. Estos análisis pretendo hacerlos desde un

punto de vista “value” pero he de advertir a todo aquél que vaya a leerme que

soy principiante en esto y por ello puede que los primeros análisis carezcan

del rigor que debiera. Por ello, ante todo, me disculpo y les invito a hacerme

saber todos mis errores (que espero vayan disminuyendo artículo tras artículo)

a través de los comentarios. Tras esta presentación, comienzo.

Indonesia: Archipiélago de oportunidades

Hace tiempo que vengo leyendo a varios autores de inBestia

a los que, artículo tras artículo, voy profesando una creciente devoción.

Leyéndoles se me ocurrió tratar de establecer una sinergia entre la vocación

por el Value Investment de Arturo Ballester y la más que justificada visión

optimista de Ángel Martín Oro sobre las perspectivas de crecimiento de

Indonesia. Así, he tratado de realizar un análisis de los principales ratios de

valoración de las cotizadas del país.

Para ponerles en antecedentes creo que lo mejor que puedo

hacer es recomendarles el artículo de Ángel, “¿Invertimos en Indonesia? Entorno macro robusto y bolsa rezagada”. Como

muy breve resumen les diré que la economía de Indonesia ha ido creciendo a un

ritmo del 6% anual, que el 60% de su PIB se corresponde con su comercio

interior y que la bolsa ha quedado rezagada en 2011 y 2012. Cierto es que en lo

que va de año el JKSE (principal índice de las cotizadas de Indonesia) ha ganado

un 10,9%. Este podría ser un buen motivo para olvidarnos de Indonesia por un

tiempo, sin embargo, aun podemos encontrar multitud de empresas con PER’s

realmente bajos. Además no me gusta juzgar a las empresas por su índice de

referencia.

Por todo lo anterior me he puesto a buscar y he encontrado

algunas oportunidades realmente interesantes.

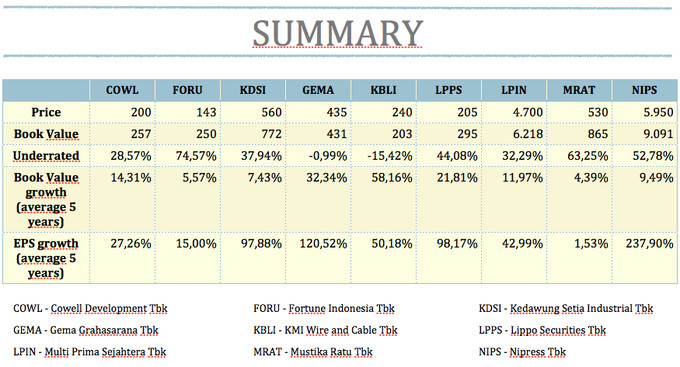

- En el apartado “Underrated” sólo se ha tenido en cuenta lo

infravalorada que está la acción en relación con su valor contable.

Como se puede observar en el cuadro anterior, ocho de las

nueve empresas que aquí se analizan actualmente se encuentran cotizando por

debajo de su valor en libros. La mayoría de ellas presenta un crecimiento de

los beneficios por acción estable y superior al 15% anual. Además de ello, el

crecimiento del valor contable de cada una de ellas es estable y, en su mayoría,

mayor al 9% anual. Estos datos ponen de manifiesto el potencial de

revalorización de las acciones de estas compañías en el medio plazo (5 años) y

la estabilidad de sus ingresos. Además en gran parte de éstas se puede observar

un proceso de desapalancamiento iniciado en 2009 y que aún continúa. Por otro

lado también se puede apreciar que el PER de cada una de ellas es mucho menor

que el de la media de las cotizadas de su industria, en algunos casos llegan a

cotizar por 5 veces más baratas. Por otro lado destacan algunas de ellas por su

bajo grado de endeudamiento, el caso más llamativo es el de Lippo Securities Tbk que no supera el

0,6% de sus activos. Este bajo nivel de endeudamiento les confiere una gran

ventaja competitiva ya que les dota de margen de maniobra en entornos

recesivos.

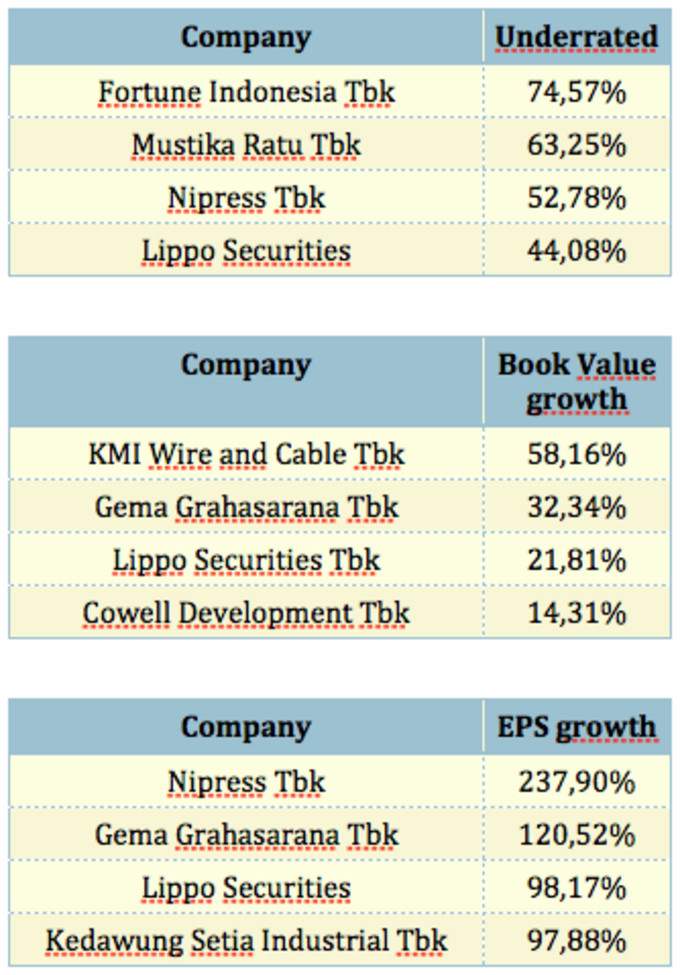

Tras analizar los distintos ratios he destacado 4 de ellas

según su valor en libros, cuatro más teniendo en cuenta el crecimiento de su valor en libros y otras cuatro según su crecimiento de los beneficios por acción (EPS).

Tras analizar los distintos ratios que aquí se presentan he

creído destacar estas cuatro empresas del resto porque creo que son las que

mayor potencial de revalorización presentan.

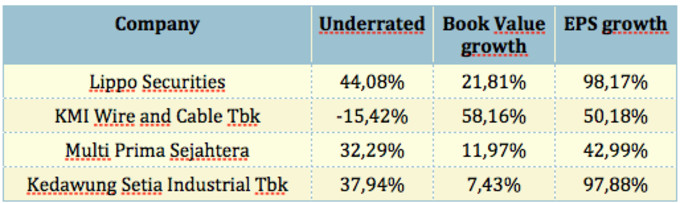

Como se puede apreciar todas ellas presentan bajo grado de

endeudamiento (con excepción de Kedawung

Setia Industrial Tbk, que se encuentra reduciendo su endeudamiento), un

crecimiento estable de los beneficios por acción y no inferior al 10% anual y

un crecimiento también sostenido del valor contable superior en todos los casos

al 7%.

Así pues y para finalizar, las cuatro empresas que

destacaría sobre las 228 que conforman el ‘Jakarta Stock Exchange Composite

Index’ serían Lippo Securities Tbk, KMI

Wire and Cable Tbk, Multi Prima Sejahtera Tbk y Kedawung Setia Industrial Tbk.

Enlace al estudio completo (versión Excel, Numbers y PDF).

Próximamente Cotizadas de Chile, otra oportunidad.

Bueno, pues inBestia ya puede presumir de otro interesantísimo blog..

Bienvenido José Vicente, aquí ya tiene a un fiel seguidor!!

(*) Y esperando ya al siguiente, claro.. ;-)

Bienvenido y enhorabuena por el artículo! :-)

Yo también te sigo, saludos y gracias por el artículo.

Muchas gracias a los tres. No sabéis la ilusión que me hace que os guste. Ahora tengo aún más ganas de escribir el siguiente!

Gracias!

Hola José Vicente.

Lo primero gracias por el artículo. El problema es que no sé cómo podría comprar las acciones que comentas, ya que de las 41 que componen el etf IDX, sólo hay una que cotiza como adr en usa, y es Telekom.indonesia, de modo que o compro IDX o bien TLK. Espero los siguientes.

Un cordial saludo.

Hola Fernando. En primer lugar, muchas gracias por tu comentario. En segundo, muchas gracias por la cuestión que me planteas ya que a partir de ahora trataré de incluir la forma de acceder a las acciones de las empresas de las que hable.

En el caso de Indonesia he estado indagando y para invertir directamente en acciones de las empresas que cotizan en la bolsa de Jakarta has de hacerlo a través de uno de los siguientes intermediarios (que tienen sede en España): Citibank, Deustche Bank o HSBC. Es probable que existan otros pero estas tres son las que he encontrado.

En cuanto a las comisiones no te puedo ayudar ya que para ello tendrías que ponerte en contacto con alguna de esas tres entidades y que ellos te guiasen.

De nuevo, muchas gracias y un saludo.

Muy bueno: sencillo, claro, directo, confiable...!

¡ Enhorabuena por ese gran trabajo de investigación y síntesis !

Al hilo del crecimiento que comentas, justo ayer leí este interesante artículo de Miguel de Juan Fernández sobre la importancia (ó la "no" importancia) del crecimiento MACRO en la rentabilidad de un inversor value.

http://blogs.elconfidencial.com/economia/a-bordo-del-argos/2013/03/01/menor-ritmo-de-crecimiento-malo-para-invertir-8119

Me resultó especialmente interesante porque para mí fue una sorpresa total. La argumentación y la demostración científica me parecieron irrefutables, de forma que al acabar el artículo pensé: "tengo que reprogramar mis circuitos porque ésto es importante". Por eso lo comparto con vosotros.

Por otra parte, a pesar de la contundencia y claridad de tu artículo, yo no invertiría allí, salvo en todo caso con un fondo ó ETF, y siempre una parte muy pequeña de la cartera.

Parafraseando a Buffet. "no invierto en lo que no entiendo". Y para mí eso está muy lejos, es otra cultura, etc. Quizá es una estrechez de miras que tengo, pero es mi criterio :-)

Un saludo y bienvenido (yo también soy nuevo, llevo una semana aquí).

Muchas gracias Niko. Gran artículo el que nos envías.

Respecto a las palabras de Buffet creo que a lo que él se refiere es más al tipo de negocio que a su localización geográfica. De todos modos, comprendo perfectamente tu postura, de hecho no creo que sea fácil plantearse invertir en lugares tan remotos y con economías tan distintas a la nuestra pero lo que pretendo con este artículo es poner de manifiesto que existen multitud de empresas en países emergentes que están haciendo bien las cosas y, en mi opinión, valen más de lo que su precio refleja.

De todos modos, muchas gracias por tu comentario!

Hola Niko, si no he entendido mal el artículo del enlace, el crecimiento de una economía no está directamente relacionado con el crecimiento de una cartera de valores sobre esa economía, tampoco en el caso de un ETF o fondo relacionado con el índice.

Hace unos días preguntaba por aquí está cuestión, relacionado con un artículo que escribió Jorge y la economía China, con la idea de si sería bueno invertir en un fondo o ETF relacionado con esa economía.

Si lo he entendido mal me corriges, gracias.

Saludos.

claro que Buffet se refiere a la empresa y no a su localización, pero me parece válido como criterio general: conozco poco ó nada de ese país, y si es difícil llegar al fondo de una empresa y conocerla en detalle en España, mucho más allí. Me refiero a conocer su trayectoria, el equipo gestor, etc. Pero vamos, es mi opinión defensiva, y si alguien es capaz de ganar invirtiendo en Indonesia, Filipinas, Brasil, Rusia, India etc, pues mejor para él !! Yo simplemente digo que eso no es para mí, a día de hoy al menos. Nunca digas de éste agua no beberé... pero por ahora no lo veo.

Eso no le resta un ápice de validez y mérito a tu artículo. Un saludo.

Lo has entendido bien. En realidad es muy sencillo: el factor clave en el rendimiento de una inversión es el precio. Apple es una máquina de ganar dinero, y crece un 25% anual (de media) desde hace 10 años. Muy bien, pero ¿a qué precio la compras? ¿A 700$?

Por otra parte, hay que diferenciar empresas y economía en general. Por el tema de china en concreto: si compras bolsa china, estás comprando empresas, no la economía china en general, incluso aunque compres un fondo global chino. Y esto conecta con el argumento del artículo: si una economía crece es porque crece el ahorro (la inversión), es decir, hay flujo inversor (real), nacen nuevas empresas, crece el comercio. La economía china crece en su conjunto, saldrán más empresas a cotizar, subirá la capitalización bursátil de la bolsa. Las empresas en las que tú has invertido no tienen porqué haber crecido para que China como país crezca, y si lo hacen, quizá hayan necesitado más capital de forma que tu participación se diluye y el BPA no sube (o sube mucho menos).

Mi opinión es que una economía en crecimiento atrae inversiones (reales), y competitivad, lo cual reduce márgenes y por tanto beneficio.

El precio es clave. Para un inversor "value puro", es inútil jugar a hacer predicciones macro de largo plazo: el futuro es imprevisible. Lo único válido es comprar duros a peseta: lo difícil (para mí casi imposible para los mortales) es determinar el VALOR de una empresa. Si consigues eso con un alto grado de confianza, entonces sabrás si merece la pena comprarla al precio al que cotiza.

Por cierto, Granthan es el autor de estas palabras, relacionadas con el tema del crecimiento, los márgenes empresariales y el BPA:

“Profit margins are probably the most mean-reverting series in finance, and if profit margins do not mean-revert, then something has gone badly wrong with capitalism. If high profits do not attract competition, there is something wrong with the system and it is not functioning properly.”

Próximamente publicaré un artículo hablando del cóctel explosivo en EEUU: márgenes empresariales (profit margins) y CAPE (PER de Shiller), indicadores de largo plazo que nos dicen que no debemos esperar grandes rendimientos en la bolsa USA en los próximos años...

Saludos.

Gracias Niko por tus explicaciones y feliz semana.

Leeré tu artículo. Saludos.

Enhorabuena por el artículo y bienvenido a inBestia! Me alegro que sirviera el artículo de inspiración.

Grandísimo y muy meticuloso trabajo el que has hecho. Me imagino que la recopilación de los datos habrá sido muy costosa. ¿Qué tal ha sido este proceso? ¿En qué fuente los has encontrado? ¿La CNMV de Indonesia? :)

Ahí va algún comentario, sugerencia y/o matización:

1. El $IDX no es el principal índice de las cotizadas indonesias, es un ETF. El índice principal es el que graficas, el de Jakarta. Que yo sepa hay dos ETFs que invierten solo en Indonesia, y el IDX está en $, mientras que INDO en €. Si no recuerdo mal el IDX es más líquido por tener más activos.

2. Creo que el enlace al trabajo completo en lugar de ponerlo al final lo podrías poner antes de comenzar el análisis, porque uno podría llegar al final y no ver el enlace, cuando creo que ahí se ve más el trabajo que has hecho. De esta manera uno puede abrir el archivo e ir contrastando las tablas con el artículo.

3. Puedes echar un vistazo a las principales posiciones del Fondo de Fidelity de Indonesia, que está como un tiro:

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04D14&tab=3

4. Como bien dice alguien en comentarios, la pena es que estas compañías son inaccesibles para invertir desde aquí... Lo que nos queda son fondos o ETFs, con excepción de alguna compañía...

5. Por curiosidad, entre las compañías de Indonesia, mira esta, la aerolínea más grande del país qué bien le van las cosas (aunque solo cotiza una muy pequeña parte de la misma):

http://qz.com/67588/garudas-2012-profits-offer-further-evidence-of-indonesias-air-travel-bonanza/

6. Para el próximo artículo, podría estar bien incluir indicadores como los ROE/ROIC/ROCE etc... Si se encuentran, claro.

7. Otra idea que se me ocurre para próximos artículos en esta línea sería bucear por las principales posiciones de los fondos de emergentes con mejor historial, a poder ser que sean invertibles por ADR. Yo escribí sobre este fondo:

http://inbestia.com/blogs/post/el-mejor-fondo-de-renta-variable-emergente Pero hay más buenos...

Bueno, eso es todo. Muy buen trabajo. Espero que sirva!

Muchas gracias Ángel, por supuesto que sirve!

Como bien comentas no ha sido fácil la recopilación de datos, la mayoría la he obtenido de

http://www.idx.co.id/ pero faltaban informes anuales y trimestrales de algunos años así que he tenido que buscarlos directamente en las webs de las empresas (uno de ellos tuve que pedirlo por email porque en la web tampoco estaba).

Respecto al índice tienes toda la razón, ha sido un despiste ya que en el documento en el que estaba escribiendo el artículo tenía que el índice es el JKSE. De todos modos, muchas gracias ya que de no decírmelo no hubiese caído en ello. (Ahora mismo lo cambio)

En relación al enlace, te haré caso y en el próximo lo pondré al principio.

Miré el Fidelity Indonesia en Morningstar y también el BNP Paribas Equity Indonesia Classic pero dentro de las diez mayores posiciones no estaba ninguna de las que me parecían que eran una gran oportunidad (en base al precio). Supongo que cuando las adquirieron, cotizaban a precios más interesantes pero ahora ya han tenido un recorrido al alza a lo largo de este año y el pasado y no presentan precios bajos. De todos modos, las tengo en el punto de mira en vista de posibles correcciones a la baja de sus cotizaciones.

Como le comenté a Fernando, sí que se puede acceder a las empresas que analizo pero habría que hacerlo a través de una de las siguientes entidades: Citibank, Deustche Bank o HSBC. (La respuesta a Fernando la envié ayer por la tarde pero hasta hoy no se había publicado).

Tomo nota de la aerolínea y voy a ver si puedo incluirla en el trabajo.

Por lo demás, en el próximo me comprometo a incluir más indicadores como los que me sugieres y también incluiré la forma de acceder a las empresas que analice directamente y a través de fondos y ETF's.

Muchísimas gracias por el tiempo que le has dedicado al artículo, trataré de poner en práctica todos tus consejos en el próximo.

Otra sugerencia que se me olvidó: añadir un par de líneas de acompañamiento a cada empresa, describiendo muy brevemente su actividad, por tener idea somera del sector etc.

Un placer!

Tienes toda la razón, en el próximo no faltará una descripción de la actividad de cada una de ellas.

De nuevo, gracias!

Gran articulo , muchas gracias.

Un saludo

Muy buen artículo, empiezo a seguirte

Saludos

Muchas gracias Enrique. Espero que los siguientes también te gusten.

Un saludo.