Los mercados no dejan de subir o de bajar porque estén caros o baratos. Las tendencias alcistas acaban con muchas empresas altamente valoradas, pero que estén caras no es la causa del fin del mercado, sino que el fin del mercado alcista es la causa de que lo caro no se aprecie más. Esto es así a medio plazo, es decir, un periodo entre varios meses y varios años en el que el concepto de valor es muy relativo. A muy largo plazo (10 o mas años) es el terreno en el que, por fin, los conceptos de "caro" y "barato" comienzan a cobrar sentido.

Lo que mueve los mercados al alza o a la baja en el medio plazo son las expectativas de los operadores y las expectativas de los operadores son modeladas, principalmente, por la situación macroeconómica presente y como en el presente se percibe el futuro cercano.

De todos los datos macroeconómicos existentes, los que mayor impacto tienen sobre los operadores y los mercados son los datos laborales. Y seguirá siendo así mientras el sistema actual siga siendo como es.

Mes tras mes analizo los datos de empleo de las diferentes regiones económicas y mes tras mes mis artículos sobre los datos de empleo son los menos leídos según las estadísticas de mi blog en inBestia. Y, sin embargo, son estos datos los que realmente tienen un impacto en los mercados a medio plazo y no toda la sarta de pseudonoticias y chismorreos tipo "zerohedge" que se escuchan cada día por ahí o todas esas herramientas técnicas aleatorias que señalan techos y suelos de corto plazo que te permiten no perder 200 duros en 2 semanas pero que te hacen dejar de ganar 20.000 duros en un año.

Gracias a los datos de empleo he podido hacer análisis y operaciones bursátiles extraordinariamente bien afinadas y rentables como cuando realicé mi primer análisis alcista para Europa muy pocas semanas antes del suelo cíclico del verano de 2012 o cuando claramente defendí ser alcista en España cuando todos dudaban de la recuperación.

Igual que ocurre con nuestras vidas, en la que los momentos realmente importantes son solo unos pocos y el resto son muchos días de paso, en los mercados lo que importa son muy pocas cosas y lo demás es ruido.

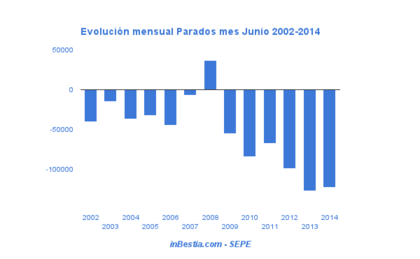

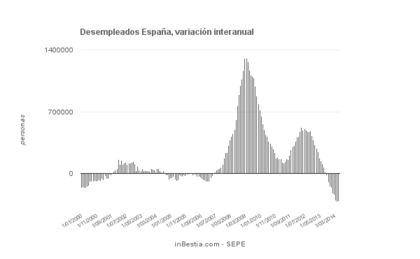

Hoy, el Servicio Público de Empleo Estata (SEPE) español ha publicado que en junio salieron de las listas del paro 122.684 personas dejando la lista total en 4.449.701 parados o unos 313.979 menos que hace 12 meses. De hecho, aunque junio casi siempre es un mes en el que el paro se reduce, este junio ha sido de los mejores en cuanto a la salida de personas de las listas de desempleados:

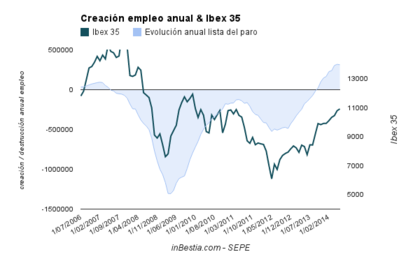

Mientras la evolución interanual de las listas del paro se mantengan en negativo estaremos asistiendo al principal factor alcista del Ibex 35.

¡Mirad el empleo no las valoraciones! Al fin y al cabo, si el mercado está ligeramente caro pero el desempleo se está contrayendo rápidamente, los operadores pensarán que a medida que hay menos paro la economía mejorará y los beneficios empresariales seguirán creciendo, lo que justificaría pagar "un poco caro" las acciones. Expectativas basadas en datos macroeconómicos presente. Y por ello el dato de empleo está altamente correlacionado con la bolsa.

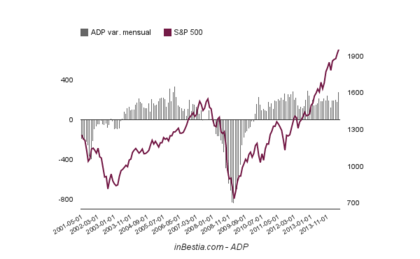

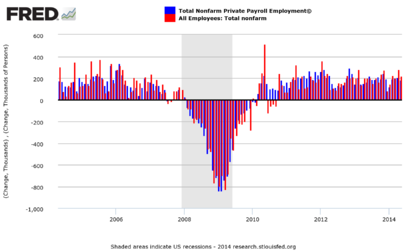

Al otro lado del Atlántico (EEUU), los datos laborales del sector privado hechos público hoy por ADP han sido sorprendentemente positivos. Tanto que hay que apelar al conocido margen de error estadístico para no volvernos eufóricos sin sentido, aunque mi opinión es que la economía norteamericana está repuntando fuertemente en los últimos meses. Según ADP (una entidad privada) en junio se crearon 281.000 puestos de trabajo, la lectura más elevada desde noviembre de 2012.

La media de los tres meses (por filtrar la volatilidad de corto plazo) se eleva hasta los 222.000, una buena señal de que la economía está creciendo más allá de lo que digan los datos retrasados como el PIB del primer trimestre que fue negativo. Además, la empresas que están creando empleo son las pequeñas y medianas. No se trata de un "crecimiento hueco" o "aparente" creado por unas pocas megacorporaciones.

El viernes los Estados Unidos celebran el Día de la Independencia y por ello el dato global de empleo (sector privado + sector público calculado por la administración norteamericana) se publica un día antes, mañana jueves. Este dato de hoy ofrecido por ADP y el dato de mañana pueden variar ya que un dato aislado un mes puede ser en gran medida ruido, pero lo importante es que ambos datos mantienen una alta correlación y lo probable es que mañana también nos encontremos con un buen dato de creación de empleo.

Conclusión: se crea empleo a buen ritmo en el presente y este hecho modela las expectativas de los operadores que creen que la expansión económica continúa y los beneficios empresariales pueden seguir ascendiendo. Bursátilmente alcista medio plazo.

Éstos datos positivos son alentadores, así pués esperemos tener un verano alcista y lleno de optimismo.

Saludos cordiales,

Que conste que yo no he dicho eso. Las probabilidades son alcistas a medio plazo y bien pudiera ocurrir que el mercado retroceda en las siguientes semanas.

La clave es que si eso sucede, como las probabilidades son alcistas a medio plazo, lo adecuado sería buscar puntos de compra.

S2

Estoy muy de acuerdo a la vista de las gráficas con que las bolsas van a la par de los datos de empleo, que demuestran recuperación, pero no hay que obviar que gran parte de la "culpa" del vertiginoso rally actual y de los últimos meses, sobre todo en USA, tiene como base la recompra de acciones de las propias empresas, lo cual me parece que "distorsiona" la evolución de los mercados.

Esto es factible porque intereses de deuda tan bajos, las empresas pueden emitir bonos a bajo coste y emplear gran parte de ese dinero en ello.

Aquí en España el ejemplo más claro es telefónica en las últimas semanas.

Hola David. La "tendencia macroeconómica" (eso incluye los datos de empleo) es la que dirige la tendencia bursátil, pero efectivamente, hay otros factores como el que mencionas que pueden (y de hecho ocurre) agrandar o disminuir la magnitud de los movimientos (alcista en este caso).

Saludos

Lo que dirige la tendencia bursatil en los últimos tiempos son los bancos centrales,todo lo demás es secundario.Cada vez que el mercado se encuentra atascado aparece el Bernanke,el Dragui o la Yellen de turno (sin olvidar el descojone económico de un tal Shinzo Abe) y zasss...el mercado vuela.

En múltiples ocasiones me he opuesto a la idea de que los BCs son los mercados aunque influyen mucho (desde siempre). En todo caso lo importante es que si las bolsas están dirigidas por los BCs sabremos cuando vender cuando la política de los BCs no consiga mantener la economía y eso se reflejara en los datos macro.

Tenemos un futuro prometedor con cinco millones de parados, si consiguieran trabajar el 50000 de ibex, no es descabellado, ja,ja,

Los datos macro que nos llegan de EEUU ultimamemente son muy positivos, y si no aceptamos como válidos los conceptos caro/barato, ¿porqué no unirse a la tendencia y comprar EEUU ahora?

Si no recuerdo mal, estás invertido en Europa y España, ¿estar fuera de EEUU con este panorama macro tan bueno no te hace tener la sensación de que estás dejando pasar una oportunidad histórica?

Gracias

1° ya estuve en EEUU los años anteriores así que no me he perdido nada.

2° cuando comenzó la recuperación europea decidí dar el peso de mis inversiones en países desarrollados de Europa

3° la correlación es enorme. El principal factor del Ibex 35 es la economía americana por muy increíble que parezca. Un buen dato de empleo en USA es muy alcista en España.