Ya hemos visto que los inversores serios y ganadores, sólo tienen en mente un plazo: el largo plazo. Construir un plan pensando a largo plazo tiene muchas ventajas, tanto financieras y matemáticas, como psicológicas y filosóficas (que veremos en el próximo post de la serie). Hemos visto las financieras y matemáticas en los dos posts anteriores (ver: Hacia la independencia financiera (I): ¿cuánto puedes ganar invirtiendo? Verdades que duelen, y Hacia la independencia financiera (II): La magia de la capitalización compuesta y el impacto de un mal año). Ahora quiero destacar el componente psicológico: la enorme tranquilidad que da pensar a largo plazo es algo que poca gente conoce. Hacer las cosas sin esperar un resultado inmediato, es un lujo en los tiempos modernos donde todo está orientado al corto plazo (y es un grave error, que denota muy poca sabiduría en nuestra civilización moderna...).

En este post voy por tanto a reflexionar y hacer números sobre un plan para constituir un capital a largo plazo, entendiendo por largo plazo entre 10 y 25 años, según nuestra situación y necesidades. Vamos a mejorar los números vistos en los dos artículos anteriores porque vamos a incorporar un elemento nuevo: el ahorro mensual. Todavía no vamos a entrar en el "cómo", es decir, en el método concreto para obtener esa rentabilidad media anual que necesitamos (esto lo dejo para la próxima serie de posts sobre mi método y herramientas de inversión / especulación).

Las variables con las que jugar son:

El capital inicial que disponemos ya para invertir.

El ahorro periódico mensual que podemos poner de lado mes a mes.

La tasa de crecimiento anual de ese ahorro mensual: cada mes de enero, podemos plantear por ejemplo que ahorramos un 5% al mes que durante el año anterior. No sólo como consecuencia de un hipotético incremento de sueldo por la inflación, sino por la mejora de nuestra situación financiera, ya que normalmente según pasan los años, debemos ir más holgados. Por supuesto, podemos poner 0% y que el ahorro mensual sea constante durante todo el período.

Tope máximo de ahorro mensual: en el caso de haber puesto un incremento del 5% anual de nuestra capacidad de ahorro, es necesario poner un tope, porque hay un límite más allá del cual es improbable que lleguemos. Si por ejemplo empezamos ahorrando 100€ al mes, y vamos subiendo a un ritmo del 10% cada año (es decir, el segundo año ahorraríamos 110€/mes, el tercero 121€/mes, etc), hay que ser realista y considerar que por mucho que suba nuestro sueldo, llegará un momento en que no podamos ahorrar más de 500€/mes por ejemplo.

Por último, la variable más delicada: la rentabilidad media anual que esperamos obtener, es decir, nuestro objetivo de rentabilidadmedia.

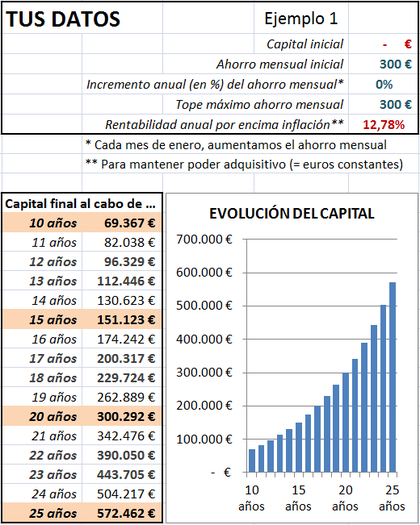

Son por lo tanto 5 variables con las que podemos jugar. No sólo para hacer planes y fijar objetivos, sino para analizar en detalle el impacto de cada una de estas variables en el resultado final, y fijarnos así en qué es lo más importante para cada situación particular. Si por ejemplo, nuestra capacidad de ahorro es limitada, y por mucho que queramos no podemos ahorrar más de 300€/mes, entonces para alcanzar un capital de 300.000€ dentro de 20 años, ¿qué rentabilidad anual deberíamos obtener? En la tabla siguiente tenemos la respuesta: un 12,78%.

Ejemplo 1.

Veamos otras variantes para ilustrar las muchas formas que tenemos de hacer jugar la capitalización compuesta. Algunas pueden resultar sorprendentes, y se trata justamente de mostrar el poder del ahorro constante (mensual) y la inversión a rentabilidades razonables.

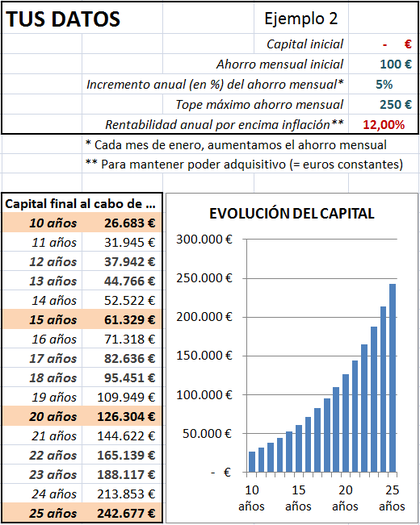

Ejemplo 2.

Tengo recursos limitados y soy inversor semi-pasivoy optimista.

Partimos de un ahorro mensual de 100€ y sin capital inicial. Quiero obtener un 12% anual, es decir, la media del mercado a largo plazo. Para ello, me limitaré a replicar los índices, añadiendo dos factores cualitativos para maximizar mi probabilidad de éxito:

1. Me centraré en el riesgo, en las pérdidas posibles, en proteger la cartera. Al estilo Buffet, mi objetivo será "no perder", y buscaré protegerme de los grandes ciclos bajistas como 2000-2003 ó 2008. Sólo con eso, espero alcanzar ese 12% anual de media.

2. Usaré de vez en cuando las opciones para apuntalar mi rentabilidad y a la vez protegerme de situaciones de riesgo.

Pues bien, sólo con 100€/mes de ahorro inicial, haciéndolo crecer un 5% cada año, con un tope de 250€/mes, y sin aportación inicial, mi capital para la jubilación tras 25 años de ahorro, sería de 242.000€. ¿Sorprendente?

Lo de semi-pasivo lo digo porque el enfoque es de inversor que replica el mercado "casi siempre", centrándose en los ciclos de largo plazo. Sólo nos saldremos del molde del mercado en momentos puntuales, ante la amenaza de recesión y configuraciones técnicas de techo y giro a la baja en los índices principales.

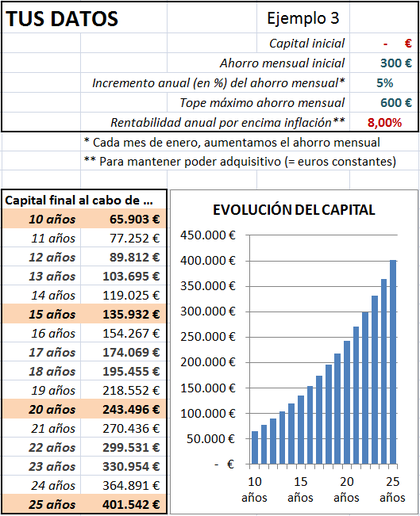

Ejemplo 3.

Tengo recursos medios, soy inversor pesimista.

Ahorro 300€/mes, sin aportación inicial, espero ganar un 8% de media anual en la bolsa. Mis aportaciones crecen al 5% anual (cada mes de enero) con un tope de 600€/mes. Capital final tras 25 años: 401.000€.

Como vemos, el impacto de bajar la rentabilidad del 12 al 8% se ve más que compensado por el impacto de subir el ahorro mensual inicial de 100 a 300€, y el tope de 250 a 600€.

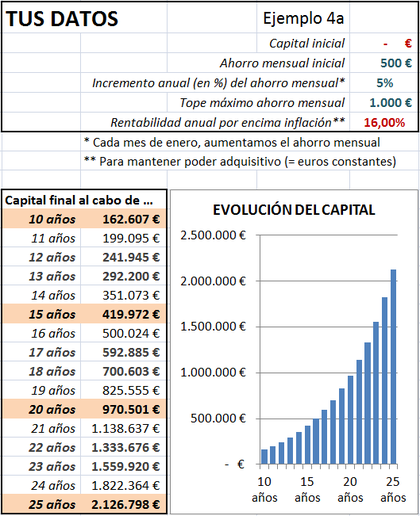

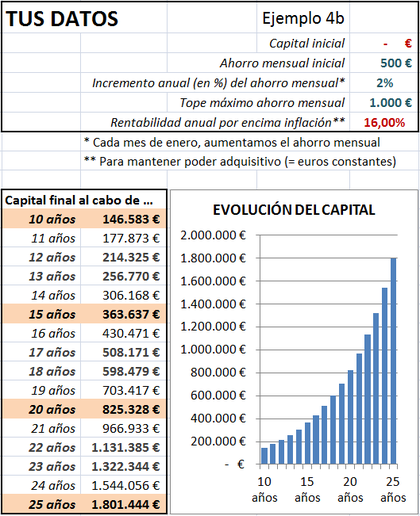

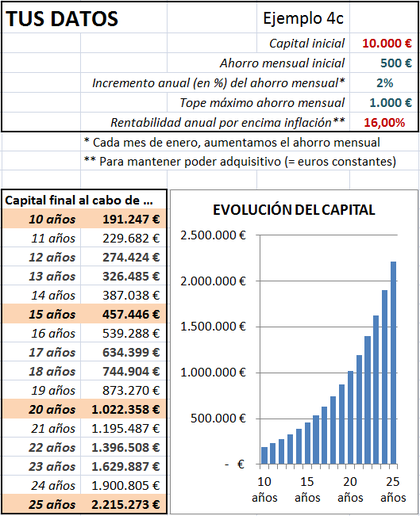

Ejemplo 4.

Recursos elevados, inversor optimista.

Vámonos al otro extremo de un salto. Puedo empezar ahorrando 500€/mes, e iré subiendo a un ritmo del 5% anual, con un tope de 1000€/mes. Mi objetivo de rentabilidad media anual es del 16%. Al cabo de 25 años, mi capital asciende a 2.126.000€. Soy multi-millonario.

¿Os parece mucho un 5% cada año? Con un 2% salen 1.800.000€. Se nota el impacto, pero sigue siendo mucho dinero. Supongamos ahora que al tener recursos elevados, tengo al menos 10.000€ ahorrados que me sirven de capital inicial. En ese caso, mi capital final sube a 2.215.000€. Lógicamente, cuanto mayor sea la rentabilidad media anual, más impacto tiene el capital inicial.

Aquí vemos el impacto de poder ahorrar 500€ al mes, e ir subiendo hasta los 1000€/mes. Además, hay que destacar el gran salto que supone duplicar la rentabilidad anual esperada, del 8% al 16%, lo cual es un gran reto durante 25 años. Una vez más, vemos el poder la capitalización compuesta a largo plazo, y la enormidad de hablar de rentabilidades anuales superiores al 15%, y no digamos ya superiores al 20%.

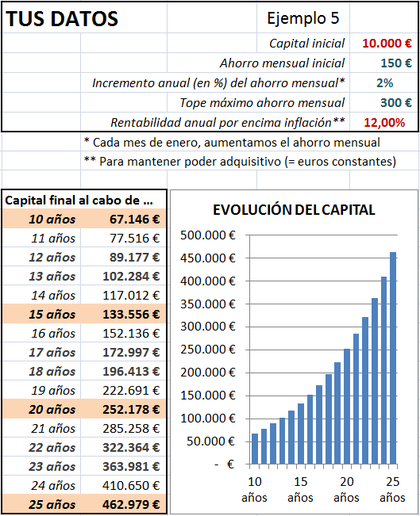

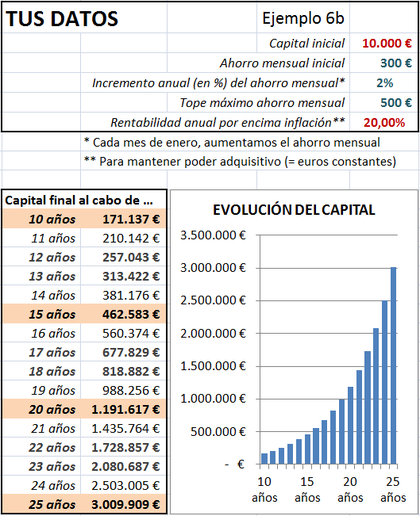

Ejemplo 5.

Recursos medios, inversor neutro.

Para dejar atrás el cuento de la lechera, pongamos números medios: empiezo ahorrando 150€/mes con un crecimiento del 2% anual, y con un capital inicial de 10.000€. Pongo un techo de ahorro mensual de 300€ (en vez de 1000€ como en el caso anterior), y espero sacar una rentabilidad del 12%. Mi capital final tras 25 años es de 462.000€. No soy millonario, pero es un buen capital de jubilación (sobre todo si son euros de hoy día, porque como digo, hablo de rentabilidades por encima de la inflación, para que sean comparables las cantidades de aquí a 25 años. Con la deflación actual parece razonable, pero es algo que habrá que seguir de cerca).

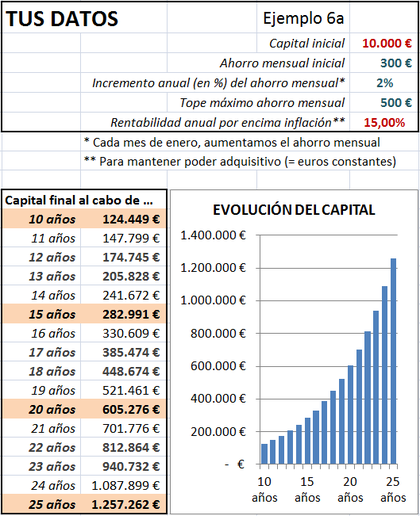

Ejemplo 6.

Formas de conseguir un millón de euros

Ahora vamos a enfocar el problema al revés. En vez de partir de mis datos actuales, quiero ver de qué formas puedo alcanzar un millón de euros, jugando con las variables.

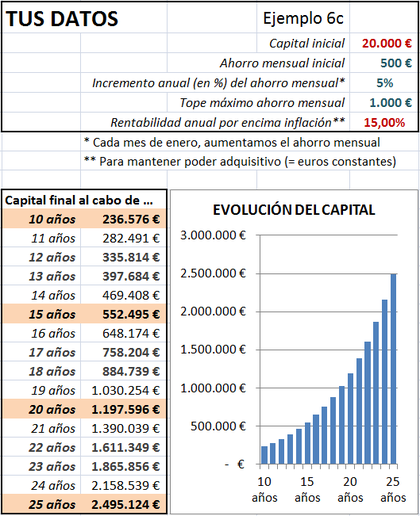

Con un capital inicial de 10.000€, 300€ de aportación mensual creciente al 2% anual y con un techo de 500€/mes, y un objetivo de rentabilidad media anual del 15%, tardaríamos 24 años en llegar al millón de euros.

Si subimos la rentabilidad al 20% anual, ganamos casi 5 años.

Dejando la rentabilidad al 15%, si queremos tener un millón de euros antes de 20 años, tenemos que subir el capital inicial a 20.000€, la aportación mensual de partida a 500€, y hacerla creciente al 5% anual, con un tope de 1000€.

Sea como sea, la clave está en superar el 10% de rentabilidad anual, y considero que es factible aspirar a ese 15-16%, utilizando una mezcla de herramientas y metodología que potencie la rentabilidad media del mercado. En concreto, mis puntos fuertes a explotar para generar un verdadero Valor Añadido son:

1.Selección de valores (por fundamentales) y Timing en las compra-ventas. Los inversores por fundamentales, los que buscan Valor, suelen ignorar el timing, lo cual es un punto débil en su sistema, porque pueden estar mucho tiempo esperando que un valor despierte. Además, al no mirar el gráfico, ignoran también las señales que les lanza el mercado diciéndoles que quizá se están equivocando. Por eso, combinar el Value + Timing, es para mí una interesantísima fuente de rentabilidad para mi cartera. Y además, es una protección extra para tiempos de crisis, porque las empresas más sólidas y con negocios fuertes son las que mejor atravesarán tiempos de crisis.

2. Trading esporádico de corto plazo: puro timing, basado en mi análisis chartista (gráficos), donde sé que tengo un gran Valor Añadido después de casi 20 años de experiencia. No es una actividad permanente, porque hay fases en las que es mejor estarse quieto. De hecho, es lo normal. Pero suele haber un par de meses al año donde el mercado está caliente, ya sea al alza ó a la baja, y eso se puede aprovechar para añadir otros puntos de rentabilidad a la cartera.

3. Como continuación del punto 2, hay que destacar la operativa bajista, y más en un entorno donde la rentabilidad esperada en las bolsas para los próximos 10 años es claramente inferior a la media (ya hablaremos de eso en otro post). La posibilidad de hacer operativa bajista (muy puntual) es otra forma de sumar puntos de rentabilidad a nuestra cartera, siempre sin perder de vista la protección del capital (no perder), es decir, estrategia defensiva.

4. El uso de las Opciones es otro gran Valor Añadido, sobre todo cuando sabes analizar bien los gráficos y extraer información útil (no necesariamente "va a subir ó va a bajar"). Combinar un análisis técnico de calidad con el dominio de las opciones es donde considero que radica una de mis ventajas competitivas más relevantes.

5. Apalancamiento: de forma puntual, no sólo no descarto invertir más del 100% de mi capital, sino que quiero hacerlo. El uso de opciones ya nos puede permitir usar algo de apalancamiento, y también con CFDs ó con futuros se puede hacer. Cada 4-5 años se dan las condiciones en los mercados para operar con más confianza y pisar el acelerador. Si tenemos una cartera bien construida (Value+Timing) y una cobertura sólida con opciones, es perfectamente asumible el uso del apalancamiento con operaciones de trading a corto plazo usando herramientas como los CFDs. Esto será una fuente de otros puntos de rentabilidad adicional para la cartera.

En resumen, son 5 puntos clave sobre los que basar una sobre-rentabilidad. Si cada uno suma 2 puntos, tenemos un 10% de rentabilidad extra sobre la media del mercado. Si somos cautos y asumimos que se avecinan décadas delicadas para la bolsa, y que será difícil que rente más de un 2-3%, entonces hablamos de obtener un 12-13%. Si le sumamos la rentabilidad por dividendo en torno al 2-3%, llegamos a ese 14-16% de objetivo. ¿No les parece razonable?

Cada uno de estos puntos los iré desarrollando en otros posts, explicando los puntos fuertes y débiles de mi metodología (y conocimientos) de mercado. Veremos cómo encontrar y seleccionar los mejores valores por fundamentales, cómo utilizar el análisis técnico para detectar oportunidades de trading, tanto al alza como a la baja, veremos cuándo es momento de buscar oportunidades para abrir cortos (operar a la baja), y veremos cómo el uso de opciones nos ayuda de una forma maravillosa a mejorar nuestra cartera.

Eso sí, antes de iniciar esa serie de posts sobre mi metodología, me van a permitir que haga una cuarta y última entrega de esta serie sobre la independencia financiera, para hacer unas reflexiones filosóficas sobre el valor del dinero y la sabiduría necesaria para poder llegar a ser rico (ó construirse un buen capital).

Anexo.

Para que hagáis más simulaciones y juguéis con las variables para ver qué os interesa más, os dejo este link para descargaros el excel con el que he hecho los ejemplos (sólo os pido a cambio vuestro e-mail si no estáis ya registrados). Podréis simular infinitos escenarios en función de vuestro capital inicial, vuestra capacidad de ahorro mensual, la rentabilidad anual esperada, y el período contemplado. Cualquier duda ó consulta, podéis dejar mensajes en este post ó escribirme un mail.

Para mis hijos estaria muy bien y de hecho lo voy a proponer cuando termines la serie te doy las gracias por tus articulos que son muy interesantes ,

Saludos

Muchas gracias pepe. Gracias a tí por estar siempre ahí, comentando y aportando tu valioso y casi siempre divertido enfoque.

Un abrazo

"Es obvio que no pertenezco a los inversores ganadores porque los ganadores son del largo plazo" estoy de acuerdo dentro de la ortodoxia de la inversion, veo que es imprescindible tener ahorro todos los meses osea tener trabajo garantizado por lo menos durante 25 años, para la inmensa mayoria no va a ser posible porque no va a tener tasa de ahorro, pera mi existe el "otro conocimiento" que la ortodoxia financiera "lo ignora deliberadamente" que podria dar respuesta a la falta de ahorro, solo con retirarse de fumar, lo que pasa que de esto no hay nada escrito porque perte nece al "otro conocimiento"(una ocurrencia de ayer en un comentario ).los mercados financieros desde mi punto de vista son muy democraticos aplicando el "otro conoicimiento" se puede acudir sin dinero, es una cosa que llevo dandole vueltas dentro de mi operativa intradiria,el DAXrompio el 10000, 800 puntos mas arriba es la siguiente sobrecompra por "simetria natural", hice un experimento por curiosidad, con un capital de 200 euros ficticios( lo real es el intradia) la garantia de un cfd del Dax son 140euros, cada punto son 5 euros de beneficio, cada 100 puntos incrementas un contrato, a si hasta 800 puntos la rentabilidad es brutal con un cfd de 140 euros, es parecido a lo que explicas en tu comentario pero apalancado el tiempo, sin dinero y nada que perder para ganar una burrada esta ocasiones las hay un par deveces al año y mas en rangos menores, pero pertenece al otro concimiento que deliberadamente se denosta y no se escribe nada, el dogama de que el dinero llama al dinero no es cierto es cierto si te lo crees, Saludo disculpas por el rollo

El incremento de contratos seria uno los primeros 100 puntos los segundos cien puntos serian 2 contratos, los siguientes cien puntos serian 4 contratos ,asi, hasta 800 puntos, brutal sencillamente brutal y sin dinero que perder,

Me he entretenido en hacer la cuenta aprox. 187.000euros de beneficio en unos pocos dias, con un capital de 140 euros las garantias de un cfd.

Hola Pepe.

Podrias explicarlo mas detalladamente, aqui o en un post.

Yo la verdad que no he entendido esto de los cfds mucho pero parece interesante.

Un saludo.

El cfd es un instrumento magnifico que con poco dinero te posicionas en cualquier indice o valor y ademas la liquidez es instántanea, la cuenta lo refleja y lo puedes utilizar en ese mismo instante, cuando rompe un indice normalmente yo suelo ir con un contrato, con la rotura incremento con uno mas , a medida que va subiendo mi liquidez aumenta lo que me permite ir aumentando las posiciones y a si hasta 800 puntos el beneficio es incalculable y tecnicamente no te juegas nada ,solo tienes que conocer el "otro conocimiento", de todas maneras te recomiendo el metodo Niko ,en el eurostock las garantias son de 18 euros el punto son 2 euros, cogerle 50 puntos son 100 euros de beneficio, en una tendencia si vas reinvirtiendo , es un autentico dineral y sin jugarte nada. saludos

Como dice el gran Kolastani si tienes dinero invierte y si no tienes especula.

A ver, sobre el papel es posible (aunque esas cuentas que echas habría que mirarlas, me parece mucho...). Sin duda el concepto es correcto: re inviertes los beneficios, y mantienes elevado el apalancamiento durante toda la tendencia. El problema es que ninguna tendencia se desarrolla de forma lineal, y en algún retroceso, por pequeño que sea, lo puedes perder todo, dado que vas muy apalancado.

No soy partidario de ese cuento de la lechera. Que encuentres un caso en que habría funcionado no significa que sea una estrategia ganadora. Al final no hay secreto: apalancar mucho es asumir mucho riesgo, y la simple volatilidad habitual del mercado te puede dejar fuera de juego.

No obstante, los conceptos son correctos, y eso es lo que hay que retener. Apalancar a favor de la tendencia según vamos teniendo razón, es lo correcto. Eso es promediar al alza (la norma es no promediar nunca a la baja).

Un saludo!

Normalmente los tramos alcista los recortes suelen ser poco profundos como los 800 puntos mencionados del Dax, con el primer contrato tienes que conseguir 100 puntos que son 500 euros con el segundo 100 mas apartir de ese momento aprovechar recortes para incorporar nuevos contratos pero dejando liquidez , edte tipo tramos puede haber 2 al año lo llevarè a cabo, en el fondo no tengo nada que perder ,el origen es de un contrato, espero que mi experiencia intradiaria me permita optimizar mis entradas sobre todo en las incorporaciones con miexperiencia intradiaria podria hacer alguna" trampilla",pienso que el riesgo son 140 euros, pero sobre el papel puede salir bien.

Un Saludo

Si yo lo tengo claro mi operativa va cada vez mas orientada a Buy&hold Lo que mas odian la mayoria de brokers todos quieren chupar comisiones como sea, se esta poniendo de moda cobrar por cuentas inactivas que operen poco no les interesa.

Eso es una verdad que debemos tener muy clara: nuestros intereses no son los mismos que los de los brokers, que viven de las comisiones. Aunque en realidad les interesa que ganemos dinero, porque eso son clientes de largo plazo, pero son pocos los que lo tienen en cuenta. La mayoría van a por el cliente de corto plazo, y por eso necesitan hacer publicidad constante, para renovar su clientela...

Saludos

Impresionante el trabajo que has desarrollado y tu altruismo al compartirlo. Haces que hasta los más torpes (como yo) consigamos ver la importancia del ahorro sistemático y del concepto del interés compuesto ¡Gracias!

brillante... encuentro mucha información acerca de las técnicas chartistas y como descifrar gráficos pero poco de como buscar índices interesantes ... existe algún método? ? por otra parte también me interesaría muchísimo como se "protegen" las inversiones además de los famosos stop loss. .. q métodos de protección realizas?? mil gracias... es un placer leerte

Gracias a los dos!

Sobre índices interesantes, a qué te refieres? Un índice no es más "interesante" que otro. En todo caso tiene características diferentes. Por ejemplo, el IBEX35 tiene mucho peso de la banca, y como la mayoría de índices, no incluye dividendos. En cambio el DAX es mas industrial y es de los pocos que incluye dividendos.

Para cubrirme, me gustan mucho las opciones. Es un mundo a parte, muy técnico, pero no es imprescindible controlar toda la matemática subyacente para hacer operaciones simples de cobertura. Hace tiempo que no escribo sobre ello y sin embargo lo considero muy importante y valioso...

Es un tema que seguiré desarrollando.

Otra forma de protección es estar invertido en empresas de calidad, y tener una buena diversificación.

Me alegra que me hagas esa pregunta, porque es clave focalizarse en los riesgos, y no en los beneficios. Los únicos que sobreviven a largo plazo son los que están más preocupados de protegerse que de ganar y forrarse rápido. Sigue por ahí, es el buen camino.

Saludos!

En un posicionamiento apalancado como explico en algun momento necesitaria una cobertura para que la volatilidad merme mi liquidez o me eche fuera, en un momento determinado para proteger mis posiciones tendria que abrir cortos para conservar mi liquidez, al cerrar cortos obviamente tengo que cambiarlos por largos, no se me ocurre otra cobertura, pero es contradictorio abrir cortos cuando cierras largos y ya está, pero para mantenerte supermotivado es conveniente estar dentro de la tendencia y en lo contradictorio.

En el tema de los broker tampoco hay que demonizarlos al fin y alcabo son las puertas de los mercados financieros con instrumentos fantasticos que bien usados son fabulosos, hace años contraté infobolsa por 60.000 pesetas al mes y era una porqueria comparado con cualquier plataforma actual. S2.

Gracias por tu respuesta... y ... disculpa me exprese mal... aun no domino bien el lenguaje. . sobre q índices interesantes me refería a a como localizar activos para invertir... osea.. q dan señales de compra...uno a uno observando? siento si la pregunta es de demasiado inexperta... espero no molestarte. y gracias de nuevo!

Lo normal es que el incremento del ahorro sea poco mas que la inflacion a largo plazo, inicialmente cuando empiezas a trabajar cada vez ganas mas, pero a media edad te estancas y tienes costes adicionales con hijos/famlia...

Por lo que estar 25 anios incrementando el ahorro en un 5% + inflacion me parece dificil de media.

Luego historicamente la renta variable ha dado un 7-8% de rentabilidad, lo cual es un 3-4% por encima de la inflacion y hay que descontar impuestos cuando lo cobremos si hacemos buy&hold si no, los impuestos nos afectaran mucho antes y tambien tenemos que contar con las comisiones.

Por lo que las cifras sobre el papel estan muy bien, pero la realidad es que muy pocos baten al mercado en el muy largo plazo, yo he calculado siempre mi libertad financiera con obtener un 3.5% depues de inflacion, impuestos y comisiones y eso en el largo plazo ya es un reto.

Por supuesto si somos capaces de sacar 15% mas inflacion de media durante decadas, no necesitaremos nuestros ahorros para retirarnos, seguramente podamos gestionar miles de millones y con las comisiones de unos pocos meses ya seamos multi-millonarios.

Esa rentabilidad incluye divindendos? Y los impuestos por los mismos? Y el coste de reinvertir?

Mi post es un poco largo, y por eso quizá hay cosas que algunos leen por encima ó no se fijan...pero son conceptos importantes y al que le interese de verdad, considero que debe hacer el esfuerzo de leerlo despacio.

Como digo, hay un tope para el incremento del ahorro (que cada cual debe elegir). Es decir, si empiezas ahorrando 200€, y pones tope en 500€/mes, significa que la subida anual del 5% se para en los 500€.

La inflación es un punto clave, o al menos lo ha sido hasta ahora, durante los últimos 40 años de población creciente en occidente. Quizá a partir de ahora lo sea menos, en un entorno de población que envejece y tendencias deflacionarias (ver mi post de hace unos días:

http://inbestia.com/analisis/el-increible-efecto-de-la-demografia-en-los-mercados-y-economias-japon-europa-y-eeuu-desde-1950).

Por supuesto, la rentabilidad media anual se entiende neta de comisiones. Los impuestos son otra cosa: cada cual debe paga los suyos. Si lo gestionas a través de sicav ó fondos, no pagas hasta el final. Si lo haces con planes de pensiones, puedes cobrar en forma de renta. Pero sí, de una forma u otra, hay que pagar impuestos. Si tu capital final es de 1 millón, tendrás que pagar impuestos, dependiendo del tiempo de permanencia de tus inversiones, y de la cantidad total aportada (es decir, sólo pagas impuestos por las plusvalías). Eso siempre que la fiscalidad sea igual que la actual dentro de 10-25 años...

Los dividendos son una fuente de rentabilidad, por supuesto. Como es lógico, hablo de rentabilidad total a obtener, igual que si gestionas un fondo.

La parte más polémica es sin duda la rentabilidad media anual a obtener. La bolsa te da más de un 7-8% de rentabilidad histórica. Yo hablo más bien de un 12% en el post. En los dos posts anteriores comenté lo polémico del asunto. Grandes genios como Buffet rondan el 20%. Mi opinión es que se puede sacar un 15% por varios motivos:

1- Podemos evitarnos gran parte de grandes crisis como la de 2000-2002 (pinchazo burbuja tecnológica) y 2008-09 (pinchazon inmobiliario), y sólo con eso ya batimos al mercado. Hugo Ferrer es un maestro para gestionar esos grandes ciclos macro de largo plazo.

2- Podemos usar Opciones para protegernos y añadir rentabilidad (como digo en el post)

3- Podemos operar puntualmente a la baja, cuando la tendencia en las bolsas es claramente bajista. No sólo nos evitamos parte de las crisis, sino que las aprovechamos a la baja, sumando otros puntos de rentabilidad.

Hay más cosas, pero eso forma parte de mi método de inversión, y lo iré comentando poco a poco...

Para terminar, un comentario importante: en esta serie sobre la libertad financiera, estoy mostrando los conceptos importantes a comprender e integrar plenamente en nuestros conocimientos financieros. Este tercer post tiene por misión mostrar la importancia del ahorro mensual periódico mezclado con la capitalización compuesta (como algún lector ha captado muy bien y me lo ha hecho saber en un comentario más arriba). Ese es uno de los secretos para sacarle todo el jugo a la inversión.

¿Es mucho o poco un 15% anual? Comparado con la media, es mucho. Si inviertes en productos estándar (=media), seguramente obtendrás menos que la media. Mi apuesta es que hay que diferenciarse, y para eso hay que ser capaz de acumular un conocimiento profundo y diferente del "popular". Como dice muy acertadamente el gran Pepe mari, es el "otro conocimiento". Yo lo voy rondando, porque estos conceptos permiten comprender dónde está la clave. Por ejemplo, el apalancamiento es uno de ellos (bien usado), como dice Pepe, incrementarlo según aciertas, en operaciones de corto plazo.

Es decir, se puede sacar incluso más del 15%. Ese es mi secreto: apuesto que se puede sacar más, pero no lo quería decir en público, porque no es correcto vender motos sin haberlas probado antes, y considero que hay que partir de lo expuesto aquí, y si encuentras el santo grial, lo puedes decir, pero a posteriori. Como bien dices, si lo encuentras, te haces de oro gestionando el capital de otros.... salvo que tengas la suficiente sabiduría de plantarte con tu millón de euros y dedicarte a vivir la vida, alejándote del mundanal ruido... jejeje

Perdón por el rollo, pero me parecía interesante responder bien, porque seguro que hay mucha gente que piensa cosas parecidas...

Saludos!

Todos leemos mucho y creemos que es mas facil de lo que es el batir a la media de inversores, claro que hay unos cuantos que han sacado un 20% por supuesto, pero son una cantidad minuscula comparada con la muestra y en muchos casos hay factores que lo diferencian, incluido a WB que no siempre juega en las mismas condiciones que el resto y que no empezo desde abajo precisamente.

Por ello, yo cuento con estar en la media siempre, no ser mas listo ni mas tonto que los demas, luego si sale mejor bienvenido sea.

Si yo estuviese convencido de que pudiese sacar la rentabilidad que he obtenido los ultimos anios y que con un millon de euros podria retirarme hace tiempo que ya estaria retirado, pero me gusta ser mas humilde y pensar que quiza las cosas no siempre vayan tan bien y la vida me pueda dar una leccion de humildad.

Pocos de los cracks que muestran como batir al mercado se han convertido en millonarios, muy pocos ... La teoria suele diferir bastante de la practica, y por eso tiendo a hacer calculos conservadores o incluso pesimistas, ya que cuando realmente te ves cerca de dejarlo todo y retirarte, tienes que estar muy seguro, yo personalmente me he puesto un maximo de trabajar 6 años mas antes de retirarme y te aseguro que he mirado y remirado todo tipo de estrategias desde las mas pasivas a las activas y he calculado y recalculado intereses compuestos, gastos, probabilidades de un black swan en las inversiones propias, que las estrategias que antes funcionaban ya no lo hagan, recomiendo el libro "Deep Value" etc...

Planificar con estar en el 5-6% de los mejores inversores del mundo es planificar mucho... sobre todo, cuando la mayoria creen que estan ahi pero a efectos practicos pocos lo estan!

De todas formas, suerte con ello, yo tengo clarisimo que me voy a plantar en una playa exotica con mis rentas alejandome del mundanal ruido dentro de muy poco, de hecho durante las proximas semanas comprare el terreno y empezare a construir la casa en ese lugar que ya tengo elegido, y a partir del 2016 mi objetivo sera vivir solo de las rentas y seguir reinvirtiendo el 100% de mis ingresos para alcanzar la cifra que en 6 años me de para vivir holgadamente con una rentabilidad neta del 3.5% incluso aunque mis ingresos pasivos caigan por una crisis a nivel mundial estilo 2008.

Ya nos iremos contando como funciona en la realidad pasar de la teoria a la practica!

los ricos de alguna manera es la pellica que persigen los galgos , nunca la pillan pero luchan, que pasaria a un galgo si se para a media carrera?ja.ja.

Pillaria la pellica veria que es de mentira, yle ahorcarian en la perrera, jaja.

pues sí, nos iremos contando!

Sin duda tenemos un enfoque muy diferente de la vida. Recuerdo que fui preguntando a mucha gente de otros departamentos en el BBVA, cuánto dinero necesitarían para jubilarse, y me chocó las cifras astronómicas que me daban, y era gente con sueldos normalitos...

Mi idea no es jubilarme ni retirarme, y mucho menos a una playa exótica. Eso es justamente una de las cosas que critico, como filósofo y amante de la sabiduría. Tener un capital de dinero, te da independencia financiera para no tener que trabajar en lo que no te gusta, pero no para tirarme en la playa, eso me aburriría sobremanera. No quiero retirarme, sino ser productivo a mi manera, cosa que en realidad ya estoy haciendo. Siendo purista y preciso, el objetivo en la vida no debería ser constituir un capital, sino trabajar en lo que te gusta....

Ser humilde es compatible con ser ambicioso. Ser humilde significa vivir con humildad, y si necesitas más de un millón de euros para retirarte (cosa que como digo es un objetivo mal planteado), es que no pretendes vivir con humildad. Es mi opinión.

Por último, aunque hablo mucho de Buffet y otros, no me comparo con ellos, y sé que hay algo fundamentalmente erróneo en lo del 20% anual. Un Value como Buffet, que no apalanca y sólo invierte al alza, y además mueve cifras astronómicas, está dejando pasar fuentes de rentabilidad. Para entender esto hay que leer y captar en profundidad a Taleb. Eso del número uno, de los genios, etc, son falacias narrativas que nos cuentan la vida como un cuento para niños.

En resumen, un 15% me parece un objetivo conservador, defensivo, aunque suene ambicioso, porque en realidad no me creo que lo del 20% de Buffet sea un techo real, aunque lo considero un punto de partida esencial, para fijar conceptos y no prometer la luna.

En fin, como dices, nos iremos contando...

Abrazo!

Resumiendo y aplicando "el otro conocimiento"ir en tendencia con cfd en los momentos de cierta sobrecompra que es cuando aumenta la volatilidad, para evitar la merma de liquidez se abren cortos para mantener la liquidez en la cuenta, a pesar de la contradición que supone, y con un poco de talento el beneficio es lineal a pesar de la volatilidad, con la posibilidad en los recortes cerrar cortos y abrir largos , sobre el papel se puede estar meses invertido apalancado hasta las trancas, hasta que se acabe la tendencia alcista en los mercados, en pocos meses inmensamente rico, y la paradoja en origen sin dinero, he pedido hora para el psiquiatra.

no veas lo que me río contigo Pepe, jjjajaja

Pues sí, es más que contradictorio. Si estás largo y abres corto en ese mismo activo, lo que haces es cerrar posiciones. Eso no es cubrirse, sino cerrar directamente. Además, lo cuentas como si supieras exactamente en qué momento va a haber una corrección en la tendencia, y en qué momento va a acabar y se va a reanudar la tendencia alcista...

La idea es esa, si pillas un buen movimiento tendencias y lo aprovechas, guay. Pero como estrategia mantenida, te acabarás encontrando con los problemas de siempre: volatilidad y ruido la mayor parte del tiempo.

Seguiremos hablando.

Abrazo!

En mi plataforma se puede abrir cortos y largos a la vez, este ultimo tramo en el Dax donde verdaderamente esta habiendo volatilidad es apartir 10800 y a medio camino un poco, pero si lo igualas con cortos te quitas la volatilidad y unes unos conocimientos tecnicos intradiarios puede salir bien, el estar largo y corto a la vez hace que estes dentro del mercado a nivel psicologico con todas de la ley, que de eso es de lo que se trata, y si no quieres ponerte corto en el mismo indice porque parece idiota, coño se pone uno corto en el Ibex para no parecerlo, ja.ja. este mètodo es el metodo de largo plazo de un intradiario, sobre el papel es una bomba

da igual que puedas estar largo y corto a la vez en la plataforma. En cualquier caso estás fuera del mercado, salvo por el detalle de que te van a cobrar el doble de comisiones...

Si psicológicamente te permite seguir con tensión de mercado, tiene su utilidad...pero te estás engañando en realidad, porque estás fuera de mercado a todos los efectos, a la espera de que des por terminada la corrección y vuelvas a entrar.

Lo mejor en estos casos si quieres protegerte, es usar opciones. Además sobre el Dax son muy líquidas...

No me importa, cubrirse es una cosa parecida, el autoengañarse si me refuerza en este caso seria como inversor a medio plazo, hasta la iglesia tiene contradiciones, desde cuando los mercados son racionales porque tengo que serlo yo,la matraca de que los mercados son irracionales en el corto, pero a largo si son racionales,entiendo que de lo irracional sale lo racional, logicamente el sentido comun muere cuando lo racional alumbra, espero que en el futuro consiga parir algo racional. Jaja.

Ademas el capital que me juego son 140euros en e Dax, en el euroestock, serian 18 euros mas comisiones, mas una cierta experiencia , sobre papel es posible, el potencial es brutal, sin dinero, nada que perder, no hace falta ir con el dinero que no necesitas, es ir con nada, tranquilo Niko que el domingo dura poco.

en mi ortodoxia el ruido son las noticias y todo lo que proviene de la economia real, nunca el grafico.

Por si no se entiende la contradición es que abres cortos sin cerrar largos y en el mismo nùmero y en el recorte cierras cortos y los cambias por largos y aumentas los contratos y a si sucesivamente , el lunes tengo el s quitará, ja ja,

Muy Buen articulo, si que en lo relativo al ahorro.. en mi opinión es preferible empezar con un alto esfuerzo ahorrador.. para posteriormente ir reduciéndolo, e incluso llegado el momento (cuando el ahorro ya no es significativo en relación al capital disponible) se puede dejar de ahorrar sin que se note demasiado en el computo final.

Totalmente de acuerdo, me parece una reflexión muy acertada.

Ahí muestro una simulación con un ahorro de 1000€/mes de partida, y luego decreciente al -5% anual, con 20.000€ de capital inicial, y 12% de rentabilidad anual. Los resultados son también interesantes. Llegamos al millón de euros a los 21 años...

Como siempre, son supuestos ambiciosos, partiendo del hecho de que ahorrar 1000€/mes no está al alcance de mucha gente. Pero el objetivo del post es ante todo mostrar que es posible (con cierto esfuerzo), llegar a ser millonario, sin necesidad de obtener una rentabilidad estratosférica. Vamos, que la idea es captar que el secreto es combinar:

1. La característica exponencial de la Ley de Capitalización Compuesta, y

2. La fuerza de un ahorro mensual que se va sumando al capital inicial.

Saludos !

Hola, me parecen muy interesantes tus artículos y yo tengo una estrategia similar para llegar a la independencia financiera, solo tengo que pulir un pequeño detalle, las pérdidas.

He leído los 4 post de la "saga" y todos los comentarios y no he visto la respuesta (quizà se me pasó?), por eso escribo para preguntarte:

De que manera evitas las caídas?

Todo es muy optimista y en las gráficas no se dibujan perdidas, siempre van hacia arriba, pero todos sabemos que eso no siempre es así, a no ser que se tenga la bola de cristal.

Gracias

Las rachas de pérdidas no se pueden evitar, forman parte del proceso. Cuando hablo de una rentabilidad media del 15%, las pérdidas van implícitas: habrá años de ganar hasta un 50% y otros de perder hasta un 30%. Se suele considerar que si esperas ganar un 15% de media anual, debes estar preparado para tener años de pérdida del 30% (o sea, el doble de tu rentabilidad anual media).

Mi objetivo es reducir esa volatilidad, es decir, intentar que no haya años de caída del 30%, porque eso es psicológicamente difícil de soportar (sobre todo si encadenas dos años malos seguidos), y a cambio, tampoco habrá años de ganar un 50% ó más.

En las gráficas no hay caídas porque hablamos de rentabilidades medias. El objetivo es demostrar el impacto de mejorar la rentabilidad media, de alargar el período de tiempo, y de incrementar el ahorro mensual.

Espero habértelo aclarado.

Un saludo.

Gracias por el simulador de plan de Jubilacion. He hecho calculos del capital inicial que dispongo, y del ahorro que puedo hacer mensual y me pondria en 1 millon de (en mi caso de dolares) en 7 años. Esto seria con una tasa de rentabilidad anual de 12% por encima de inflaccion. No se si podria conseguirlo manteniendo bajo el riesgo, pero creo que podria ser posible. Esperemos que se pueda cumplir ... un abrazo desde Bangkok

Me alegro!

Suerte y paciencia. Un 12% me parece factible, aunque hará falta ser capaz de operar a la baja (cortos). Forma parte eso de tus planes?...

Un saludo!

Hola Niko, gracias por tu rapida contestacion a mi comentario. Mas que a corto utilizo opciones (BUY PUT). En el pasado opere con futuros y con acciones a corto y me "queme". También utilizo opciones para sacarle un poco mas de rentabilidad (SELL PUT y SELL CALL). Hago "algo" de Forex, y ya se que esto es lo mas odiado y ridiculizado, pero llevo 3 años operando, y aunque tuve en el primer año batacazos, a partir del segundo y en el tercero las cosas han ido mucho mejor (manteniendo siempre Forex como algo para diversificar no como lo importante, y teniendo en cuenta apalancamiento bajos 1:20-1:30). En las acciones tengo la cartera diversificada, pero la sigo queriendo construir mas y mejor, con acciones solidas que den dividendos. Por el momento tengo acciones en España y USA, pero las de USA muchas son ADR, que son depositaries de otros países UK, AU, Noruega (MHG).

Algo importante es que debido al trabajo que tengo, puedo ahorrar mucho al mes, cada año me dan bonus y RSU (restricted stock units) de mi compañía (una muy grande de USA) y me suben el salario al menos la inflación (USA) + 1%.

Vamos hablando por aquí o por privado. Si alguna vez vienes a Tailandia házmelo saber y nos tomamos algo juntos.

Un abrazo - Rafa

Niko, parece que mi respuesta a tu comentario no ha sido salvado, asi que la perdi.

Te comentaba que en corto suelo entrar con opciones, que me parecen mas seguras que las acciones directamente. Tengo tambien bastante experiencia con forex (mal al principio (mas de 3 años) mucho mejor ahora (los dos ultimos años)). Una cosa importante es que mi salario me permite ahorrar bastante (mas de $4,000 mes) y tiene subidas de Inflaccion USA +1% (de media), tambien tengo RSU de mi compañia, y bonus aparte.

En principio deberia de ir relativamente bien, pero como todo nunca se sabe en esto.

Si vienes algun dia por Bangkok, hazmelo saber.

Un saludo,

Rafa

He vuelto a este artículo por casualidad y me están surgiendo varias dudas. Y eso que pensaba que era muy simple...

He visto una noticia que dice que Inditex ha subido un 250% en 10 años en bolsa. Esto es una media de un 25% anual en 10 años.

1. Hago los cálculos y pienso: Un inversor de 100.000 euros en acciones de Inditex hace 10 años hoy tendría 350.000 euros.

2. Voy al Excell y pongo 100.000 al 25% y me sale 948.000 euros. La diferencia es tremenda.

En ninguno de los dos casos los inversores han retirado dinero del mercado y, sin embargo, las diferencias son notables.

No lo entiendo... ¿Me lo puedes aclarar? Gracias y saludos.

En respuesta a Adrián Callejo Canal

Claro. Un 250% en 10 años no es un 25% anual. La fórmula es: (1+i)^(1/n)-1

Es decir, (1+2,5)^0,1=1,1334.

Por tanto, un 13,34% anual, COMPUESTO durante 10 años, te da un 250%.

Ese es justamente el lado mágico del interés compuesto...

Saludos!

Gracias Niko.