Muy interesante este documento de uno de los gurús que sigo en Francia, Pierre Sabatier, el director de PrimeView. Hace un repaso de los tres principales tramos de edad, sus costumbres de ahorro y consumo, y el impacto que eso tiene en la economía.

La conclusión que saco, es que el debate que hay en torno al crecimiento y la crisis está ignorando la parte clave, y tiene poco arreglo. Las grandes mutaciones sociales y económicas están relacionadas con las evoluciones demográficas. Las revoluciones en la historia de la humanidad están directamente relacionadas con explosiones demográficas, empezando por la propia revolución francesa, y siguiendo por las revoluciones actuales en el mundo árabe.

Vamos con las principales ideas del paper cuyo original podéis encontrar aquí (en francés).

Envejecimiento de la población mundial.

Aunque el crecimiento de la población será un problema que habrá que gestionar durante las próximas décadas, el verdadero problema viene por el lado del envejecimiento mundial, que nos obligará a reinventar nuestros modelos económicos (y quizá políticos) hasta ahora basados en pirámides de población más jóvenes. El precio de los distintos activos (acciones, obligaciones, inmobiliario) también notará este envejecimiento.

En función de nuestra edad, varían nuestros hábitos de consumo, y también nuestra preferencia por una clase u otra de activos, y ello en función de dos variables: el nivel de ahorro, y la aversión por el riesgo.

1. EL TRAMO 20-39 AÑOS: INMOBILIARIO Y ECONOMÍA REAL.

Es la edad de aprender e innovar, de coger oportunidades, emigrar hacia países prósperos, y tener poca aversión al riesgo. Es la base de prosperidad de una economía, con gran potencial de productividad y consumo, anticipando un período (próximas décadas) donde el crecimiento alcanzará un pico.

A esta edad se ahorra poco, se invierte en la economía real (empresas), y el sector inmobiliario destaca: son la categoría de primeros compradores, esa que tira del precio al alza.

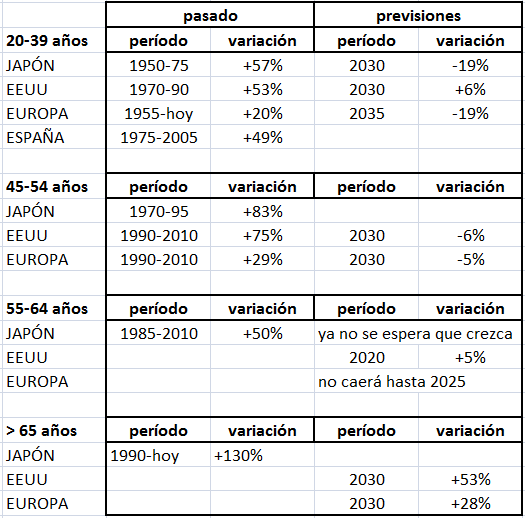

Comparativa Japón, Europa y EEUU desde 1950.

Las diferencias demográficas entre estas zonas geográficas explican su distinta evolución económica.

Japón.

No ha conocido "baby-boom", y se benefició de su "dividendo demográfico" mucho antes que EEUU y Europa. El número de 20-39 años subió con fuerza entre 1950 y 1975 (+57%), y eso provocó que la economía nipona tocara su techo de crecimiento a finales de los años 80.

EEUU

De los años 70 a los años 90, el testigo pasó de Japón a EEUU, permitiendo que sean los americanos los que disfrutaran de una economía potente desde 1990 hasta 2008. La categoría de 20-39 años siguió la misma evolución que en Japón, pero 20 años más tarde, creciendo un +53% entre 1970 y 1990.

Europa

Entre Japón y EEUU, el crecimiento del tramo 20-39 años ha sido menor desde 1955 pero más regular: +20% desde 1955 hasta ahora. No sorprende pues que Europa se sitúe entre dos aguas en términos de crecimiento económico y de productividad.

En cambio, la euforia española de los años 1990-2008 se entiende mucho mejor si nos fijamos en la explosión de la población de entre 20-39 años, que creció un +49% entre 1975 y 2005. Coincidiendo con la caída brutal de los tipos de interés en el país tras su integración en la zona euro, el calentamiento inmobiliario parecía inevitable.

De cara al futuro, la evolución prevista de este tramo de edad es favorable a los EEUU de cara a las próximas década, donde se espera un crecimiento del 6% hasta 2030. El que más preocupa es Japón, porque este tramo de edad ya ha caído un -18% desde el año 2000, y se espera que se prolongue otro -19% hasta 2030. También preocupa Europa, que debería asistir a una caída del tramo de edad 20-39 años del -19% durante las dos próximas décadas, hasta el año 2035.

2. EL TRAMO 45-54 AÑOS: LA EDAD DE ORO PARA LAS ACCIONES

Los 45-54 años son los que más ganan y los que más consumen. Son lo mejor para una economía, y favorecen el crecimiento, llevando la subida del PIB hacia su cota máxima. La aversión al riesgo sigue siendo relativamente baja, y sus necesidades inmobiliarias han bajado, por lo que los activos de riesgo se ven beneficiados, empezando por las acciones. Por eso, la bolsa se comporta generalmente mejor cuando el tramo 45-54 años sube (y viceversa). Obviamente, esto debe entenderse como "un factor de entorno de fondo", que se mezcla con otros aspectos coyunturales, como puede ser el endeudamiento de los agentes privados en el Japón de los años 80 ó en EEUU en los años 2000.

Japón fue el más precoz: +83% para este tramo de edad 45-54 años entre 1970 y 1995, explicando la explosión económica de los 70 y 80, y la subida del nikkei del +500% desde 1980 hasta 1990. Después, este tramo cayó un -15% entre 1995 y hoy día, explicando por qué el Nikkei ha sido incapaz de reengancharse a los ciclos alcistas mundiales desde 1990.

EEUU disfrutó de un entorno demográfico alcista para las acciones con 20 años de retraso. El tramo 45-54 años subió un +75% entre 1990 y 2010, lo cual explica el enorme éxito de las acciones USA durante este período. Hasta 2030 se espera una caída del -6%, después del techo alcanzado en 2010. Tomen nota para el mercado de acciones, al menos desde el punto de vista demográfico.

En Europa, el fenómeno es el mismo, pero con menor amplitud. El tramo 45-54 años subió un +29% entre 1990 y 2010, ayudando así a la bolsa. De cara a 2030, este tramo de edad va a bajar un -5%, por lo que las acciones no recibirán ayuda de la demografía a partir de ahora.

3. EL TRAMO 55-64 AÑOS: ACTIVOS DE RENDIMIENTO FIJO

Cuanto más nos acercamos a la jubilación, menos riesgos. Por eso, tras los 55 años, son los bonos y obligaciones los que llaman más nuestra atención.

Esta es la situación en la que se encuentran muchos países industrializados. En Japón, los 55-64 años han aumentado un +50% entre 1985 y 2010, explicando por qué el país ha podido soportar una deuda pública del 220% del PIB, que está en manos de los propios japoneses en un 95%. A esta edad, todavía hay ingresos buenos, y los gastos caen en picado. El tipo del bono japonés a 10 años ha caído del 8% a principios de los 90, a menos del 0,5% actualmente, mientras que el Nikkei se deja un -60% desde 1990. Desgraciadamente para Japón, este tramo de edad no crecerá ya, lo cual siembra dudas sobre la sostenibilidad de las finanzas públicas...

En cambio EEUU está más protegida, puesto que este tramo de edad crecerá un +5% de aquí al año 2020, antes de empezar a caer. Consecuencia: los bonos deberían seguir comportándose mejor que las acciones durante este período (los tipos seguirán siendo bajos, al margen de las tensiones que puedan aparecer).

Europa, en contra de lo que se piensa, está bien situada para hacer frente a la sostenibilidad de su deuda pública: por un lado, sus necesidades de financiación son menos importantes en porcentaje del PIB, y la zona euro ha puesto en marcha planes para restablecer el equilibrio presupuestario en un horizonte de corto plazo, y por otra parte, el tramo de edad 55-64 años no empezará a perder efectivos hasta el año 2025.

4. LOS MAYORES DE 65 AÑOS: LA HORA DE DESAHORRAR

Es la edad que menos gusta a los inversores, porque rima con "desahorro". Hay que vender activos para hacer frente a la caída de ingresos. Primero las acciones, y luego las obligaciones. Por ahora, sólo Japón ha sufrido realmente la primera parte de este fenómeno.

Otro factor negativo: el peso de los mayores de 65 años puede modificar el comportamiento de los ahorradores jóvenes de la población. Estos reciben incentivos para consumir menos y ahorrar más, lo cual es desfavorable para las acciones. Caen las ventas y los beneficios de las empresas, y los ahorradores asumen cada vez menos riesgos dando más peso a los bonos y obligaciones en sus carteras.

Japón vuelve a ir por delante: su población de mayores de 65 años sube un espectacular +130% desde el año 1990, lo cual explica la deriva de las finanzas públicas y la dificultad del país en salir de la deflación y retomar el crecimiento.

En EEUU, el número de mayores de 65 crecerá un 53% de aquí a 2030, y en Europa un 28%, situándose en una situación menos vulnerable desde este punto de vista, si bien los mayores de 65 años representarán un menor porcentaje sobre la población total en EEUU (23%) que en Europa (28%).

Resumen de los principales datos expuestos.

EL FACTOR DE EQUILIBIO INESTABLE: LA POLÍTICA MONETARIA

La intervención de los bancos centrales como la que vemos desde 2009, puede provocar que las decisiones de inversión y asset allocation difieran de las comentadas aquí. La acción de los Bancos Centrales impide el equilibrio natural, interviniendo de facto en el precio de los activos, apostando por un efecto riqueza que tenga impacto en el crecimiento. Esto puede funcionar a corto plazo, pero no puede evitar la vuelta al equilibrio más adelante.

En cuanto a los QE sin fecha de vencimiento (como el caso de Japón), nos lleva hacia una pérdida de confianza por parte de los inversores extranjeros y sobre todo de los operadores nacionales hacia el valor de la moneda, lo que se traduce en un hundimiento monetario en paralelo a una deflación brutal de todos los activos denominados en esa moneda.

Fantástico Niko!

¿Que opinión te merecen los emergentes, en este tema?

no conozco la demografía de los emergentes en detalle, pero por regla general, y si hay crecimiento de población y no muchos viejos, pues más fácil que crezca el pais, pero claro, dada la inestabilidad política y económica (guerras de divivas por ejemplo) en ciertos países, puede ocurrir que la demografía pase a un segundo plano.

Pero vamos, países como India ó Tailandia pueden ser buenas ideas, a estudiar y seguir...

Un saludo y gracias !

gracias Manuel, muy interesante! El gráfico habla por sí sólo. El pico hasta los 55, y luego el consumo va para abajo...

Un saludo!

Así será si así lo dices pero asusta sobre todo pesando en los nietos, en fin supongo que estas cosas ya han pasado a lo largo de la historia aunque no nos/se enteraran, saludos.

Sin duda. Esto y otras muchas cosas han pasado y siguen pasando sin que nos enteremos. Así es la vida, incertidumbre pura, hay que aprender a vivir con ello. Pensar que lo podemos controlar todo ó casi todo, es pura ilusión, propio de una civilización bárbara y ostentosa, con poca SABIDURÍA.

En resumen, no hay que preocuparse por los nietos, sino educarlos bien en el conocimiento de cómo funciona el mundo realmente, lejos de dogmatismos e ideologías simplistas...

Un saludo !

Buena exposición, pero espero que cambien las cosas de aquí a finales del 2030

en cuestiones de natalidad y mortalidad hay poco margen para el error y las sorpresas. La población de mayores de 65 que habrá de aquí a 20 años es difícil que sufra cambios respecto a las previsiones, porque a esa edad no hay mucho flujo migratorio...

Saludos.

¿Cual es la edad media de los inmigrantes? Ya que la integración de estos puede cambiar la estructura poblacional.

USA tiene muchos inmigrantes estudiando en sus Universidades y una porción importante de ellos se que en USA.

No sé cuál es la Edad Media, pero me atrevería a decir que menos de 30 años fácil...

La formación y la movilidad geográfica del trabajo cualificado puede ser el gran motor del cambio; cambio de estructura demográfica, de estructura productiva y cambio de la estructura de los mismos intercambios de todo tipo de recursos, productos y servicios entre los distintos centros creadores de riqueza, también de las relaciones entre sus participes.

Vivimos la gran revolución de la aplicación práctica de las nuevas tecnologías, proceso que dinamiza, también acelera, el cambio y facilita la actividad de quienes entran en la tercera juventud, los mayores de 60 años. Una actividad para cada edad.

Un saludo

¡ Sí !

Lo que pasa es que eso es dentro de Europa. La inmigración que necesita Europa es la de jóvenes que alimenten la base de la pirámide, lo cual trae problemas de integración cultural, y quizá sea peor el remedio que la enfermedad, no hay más que ver cómo está subiendo el FN en Francia, y cada vez más a medida que se sucedan los atentados de extremistas islámicos.

La historia se construye a base de sorpresas y giros inesperados. Como gestores de nuestro patrimonio y como particulares, nuestra tarea es protegernos contra esos cisnes negros con medidas genéricas, un "por si acaso". Hay que pensar en escenarios extremos, y asumir que siempre hay una parte incontrolable en nuestro destino...

Saludos.

Fantástico artículo Niko, gracias por publicarlo. Esclarecedor de muchos aspectos de la macroevolución económica.

Hay efectivamente que recordar que la historia se mueve a bandazos: la segunda guerra mundia ha sido la causa de los movimientos en la pirámide de población de Japón desde entonces. Los aumentos de las distintas franjas de población que mencionas fueron de la magnitud que fueron por la "despoblación" previa.

gracias!

Totalmente de acuerdo. La historia es una sucesión de circunstancias ligadas entre si, donde el azar hace su aparición periódica de forma caprichosa...

Un abrazo!

Aqui hay matices:

- Inmigracion, unos paises son mas abiertos que otros a la inmigracion, la inmigracion en Japon es minima.

- Multinacionales, la capacidad de las empresas para hacer negocios fuera de su pais se ha incrementado considerablemente.

- Globalizacion, ahora las personas ya no solo invierten en su pais, cada vez tienen miras mas amplias, esto todavia tiene mucho recorrido, pero puede ser un factor importante.

Sí, el mundo está cambiando.

Pero justamente, uno de los factores que puede frenar el crecimiento mundial a partir de ahora, es que gran parte de los países emergentes han disparado su esperanza de vida en los últimos 50 años. Fijaros en el gráfico que muestro aquí.

Esa es la FUENTE del gran problema demográfico mundial: ya no sólo tienen problemas de envejecimiento los países occidentales, también los emergentes.

Hay más datos en este post:

http://inbestia.com/analisis/invertir-en-sector-agricultura-notas-tras-mi-interesante-encuentro-con-marc-garrigasait

Saludos !