La inflación es un tema estrella en la "narrativa" del mercado ahora mismo. Sesudos analistas Macro debaten sobre si es transitoria o duradera, sobre si se repercutirá en los salarios, sobre si las empresas podrán repercutir las subidas de precios... y sobre si los bancos centrales se verán obligados a subir tipos para frenar esa subida de inflación "descontrolada".

El debate sobre la inflación es intelectualmente apasionante, en esta "era de locura" que nos ha tocado vivir, pero como inversores, seguramente no estamos poniendo el foco donde tenemos que ponerlo, y de eso quiero hablar aquí. Locura no por una pandemia que no tiene nada de histórica (por sus efectos es la pandemia más pequeña en comparación con otras pandemias de la historia de la humanidad...), pero sí "locura" por la reacción de los gobernantes (políticos y bancos centrales), y de la población en general...

Dejando de lado los aspectos sociales y filosóficos de esta pandemia y centrándonos en los económicos, hay que recordar que la inyección de liquidez que han hecho los bancos centrales y los gobiernos, pasará a la historia. Esto sí que no tiene comparación alguna con la historia de la humanidad, de forma mundial, concertada, y tan exagerada. Los efectos son muy difíciles de estimar, y esto forma parte de ese debate intelectual apasionante. Los Bancos Centrales han comprado miles y miles de millones de bonos emitidos por los gobiernos (es decir, DEUDA) para financiar sus programas de ayuda. En EEUU esos programas consistían, por ejemplo, en entregar directamente "cheques" de dinero a la población. ¿Acaso el dinero es riqueza? ¿Se puede comer el dinero? Evidentemente NO, pero a corto plazo... salvó los muebles.

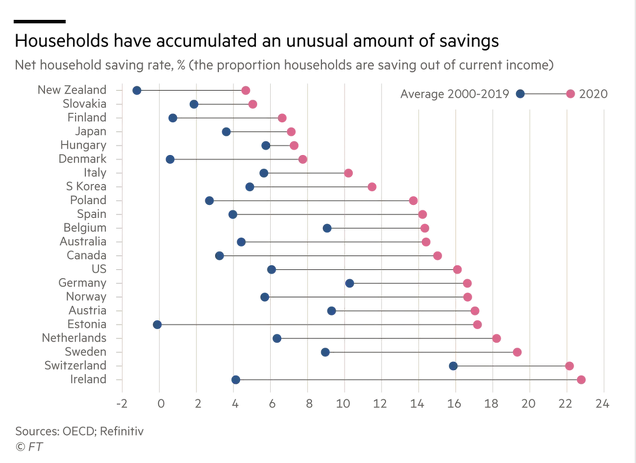

Estos programas DESCOMUNALES, han provocado efectos que, nuevamente, sí son históricos. Por ejemplo, en medio de una recesión (crisis económica), los ahorros mundiales se han disparado. El siguiente gráfico muestra lo que han ahorrado los hogares en diversos países del mundo: el punto azul es la media de los años 2000-2019 y el punto rojo es el año 2020. En España por ejemplo, la tasa de ahorro en 2020 se ha más que triplicado, pasado del 4% al 14%.

Fuente: FT.

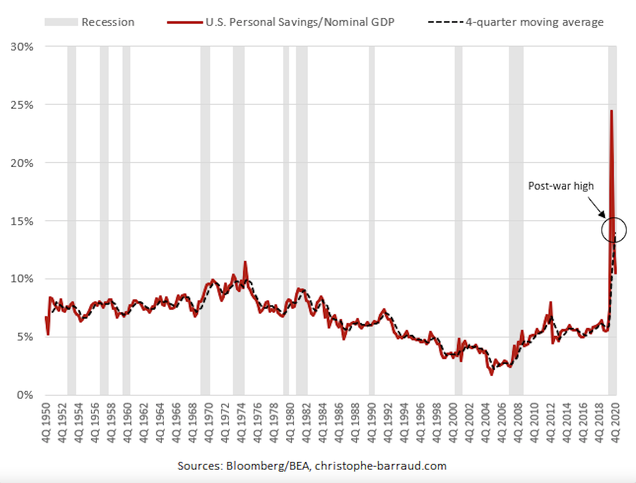

Otra forma de verlo mucho más impactante, es en el siguiente gráfico que muestra el exceso de ahorro en EEUU desde 1950. Lo ocurrido en 2020 no tiene comparación histórica, ni siquiera en período de salida de guerra mundial. Y es evidente que con este tipo de "idas de olla", es muy probable que hayamos -y estemos- calibrando erróneamente el impacto que puede tener ese exceso de "liquidez" en los mercados financieros. Dar por terminada una tendencia alcista en este contexto, puede ser aún más peligroso... aunque pensemos que esto, al final, acabará mal. Esta es toda la dificultad y problemática del histórico momento que nos toca vivir.

Fuente: CB.

Ahora en Francia se plantean un "cheque inflación" de 100€ para los que ganen menos de 2000€ al mes. "Papá Estado" sigue ampliando sus funciones y extendiendo sus tentáculos, a 6 meses de las elecciones, qué casualidad. La ausencia de debate filosófico sobre cuál debe ser el rol del Estado es uno de los aspectos preocupantes de los tiempos modernos, donde parece cada vez más normal que se restrinjan las libertades de las personas y se aumenten los poderes autoritarios del Estado, ya sea en Francia o en España...

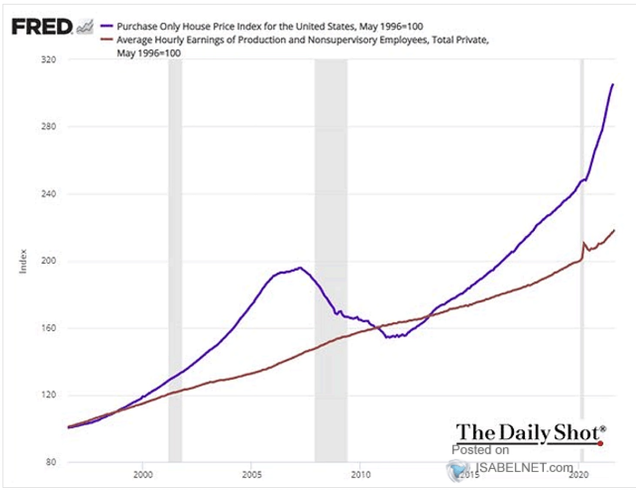

Esta es la primera gran crisis económica mundial durante la cual suben los ahorros (nada menos que un 10% a nivel mundial... ¡¡ en un solo año !!), se disparan los precios de la vivienda (ver gráfico siguiente), y se dispara la inflación, mucho más de lo que bajó (o "no subió") durante el confinamiento.

El siguiente gráfico muestra algo asombroso: una supuesta MEGA CRISIS, en la que se disparan los ingresos de la población (línea roja) y se dispara aún más el precio de la vivienda en EEUU (línea morada).

Este debate sobre la inflación podría ser muy largo, y polémico. Pero tiene algo de estéril, porque el futuro no lo sabe nadie, y sobre todo el TIMING es imposible de predecir. ¿Será transitoria o sostenible la inflación? Lo primero y más importante que decir es que una inflación descontrolada no es una subida puntual (por fuerte que sea) en los precios. Mi opinión es que no será transitoria en el sentido de "un mes y ya", pero tampoco estamos en una fase de inflación descontrolada... por ahora, y no tiene sentido intentar "predecir" desde ya, si llegaremos a eso o no, aunque el "factor de riesgo" está ahí, sin duda. Por ahora lo que ocurre es normal, hasta cierto punto. Pero no significa que los bancos centrales no terminen perdiendo el control (o mejor dicho, poniendo de relieve que nunca lo tuvieron realmente, de forma permanente y absoluta...sino solo temporal y aparente).

Dicho ésto, seguiremos hablando de la inflación, y sobre todo vigilando sus componentes, su tendencia, y la posibilidad de que efectivamente se pueda poner en marcha una espiral descontrolada, cuyo principal y terrible efecto, sería la obligación de subida de tipos de interés por parte de los bancos centrales (FED en EEUU, y BCE en Europa, principalmente). Pero insisto: no juguemos a intentar anticipar ni predecir lo que hará la inflación (y la economía en general) más allá de los próximos meses o trimestres, porque eso es... imposible.

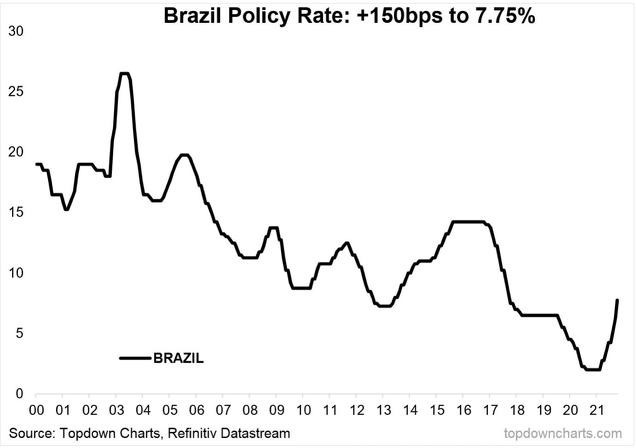

Por ahora, se observan algunos bancos centrales subiendo tipos, como el de Brasil:

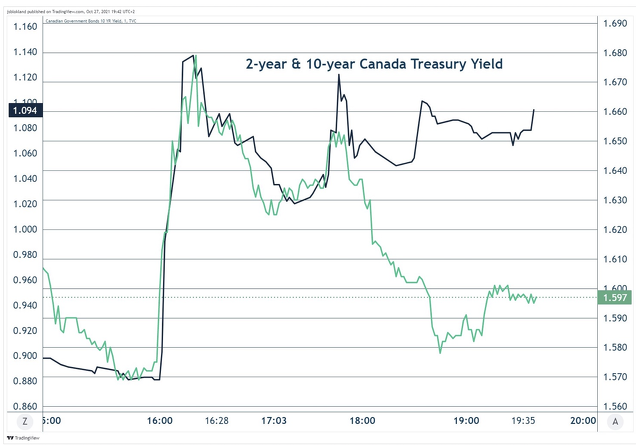

Y otros bancos centrales como el de Canadá interrumpiendo "bruscamente" su "Quantitative Easing" de emergencia, y anunciando que se plantea subir tipos tan pronto como abril del año que viene. ¿Será verdad? De momento los tipos de interés a 2 y 10 años en Canadá rebotaron fuerte con la noticia... pero el tipo a 10 años volvió a caer, señal de que el mercado no lo ve tan claro:

FLUJOS: LA VARIABLE CLAVE QUE MUEVE LOS MERCADOS

El problema de todo esto, es que los mercados son MULTI-FACTORIALES. Es decir, son "entes" que se ven afectados por una multitud de variables, y aunque veamos una o un puñado de ellas importantes que apuntan en una dirección, puede ocurrir que no estemos viendo otra(s) variable(s) cuyo impacto es aún mayor. Y por encima de todo, lo que mueve los mercados son los flujos de liquidez: tanto los nuevos que se crean (ver bancos centrales) como los ya existentes, que van de un lugar a otro en función de los miedos y otras emociones bruscas que nos hacen movernos en manada. De partida, lo que tenemos que tener en cuenta es el DESCOMUNAL desvarío de los bancos centrales, que han creado una cantidad ingente de "dinero" de la nada, para financiar casi sin tapujos el sobreendeudamiento de los Estados occidentales. El siguiente gráfico nos muestra la evolución del tamaño del Balance del BCE: ¿dónde está el límite? Imposible decirlo, aunque todo parece indicar que estos niveles ya son de "fuera de manual", y nos la estamos jugando "todo a una". ¿Cómo va a hacer el BCE para salir de esta situación histórica? No tengo ni idea, y desde luego, existe un riesgo añadido debido a la particularidad de lo que llamamos "Europa", donde los países del sur (Italia y España) NECESITAN que los tipos sigan estando bajos. ¿Qué va a pasar cuando el BCE deje de comprar sus bonos...?

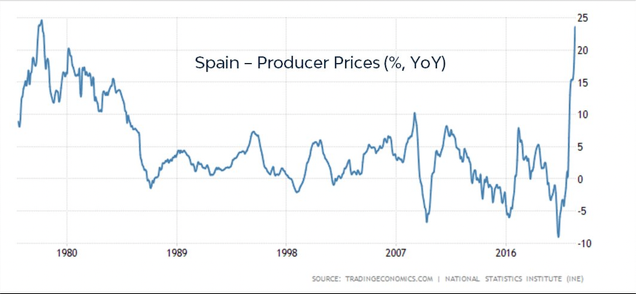

En mi opinión, el impacto más fuerte sobre los mercados durante este último año es precisamente el TSUNAMI de liquidez que han inyectado los bancos centrales y los gobiernos (hablo de EEUU y Europa principalmente, que son mis dos focos principales de interés). He dicho que no quería entrar al debate sobre la inflación en este post... pero déjenme que ponga el brutal gráfico del IPP (indice de precios a la producción) en España, que ha marcado un récord desde 1977:

Este tsunami de liquidez se ha traducido, y se sigue traduciendo en una llegada de flujos de liquidez brutales a los mercados. Y este punto es MUCHO más relevante que el debate de inflación transitoria o sostenida. Y a corto-medio plazo, también es mucho más relevante que el debate sobre la Valoración (lo caros o baratos que están los mercados).

Con los tipos de interés a cero, y en realidad, con los tipos de interés REALES (es decir, tipos de interés menos inflación) en terreno aún más negativo, los casi 5.000 billones de dólares que hay en fondos monetarios en EEUU están perdiendo dinero...y son un potente foco de trasvase potencial hacia otros activos más rentables. A partir del cuarto trimestre, volverán las recompras de acciones (BuyBacks) en EEUU que se estiman en nada menos que 3.800 millones DIARIOS. En total 350.000 millones el año que viene si sumamos el M&A (Fusiones y adquisiciones). Por otra parte, Fondos y ETFs "Momentum" van a sumar esta semana por ejemplo 47.000 millones de flujos compradores... Y son sólo ejemplos de cómo "fluye" la liquidez en la economía y en los mercados. Si los manuales de economía tienen aún cierto valor, en teoría todo esto se debería traducir en una gran inflación a nivel mundial... salvo que se encuentre otra forma de "destruir" moneda, como por ejemplo a través de las criptomonedas. Como ven, la cosa se puede complicar bastante...

Otro tema estrella: Beneficios empresariales y Valoración.

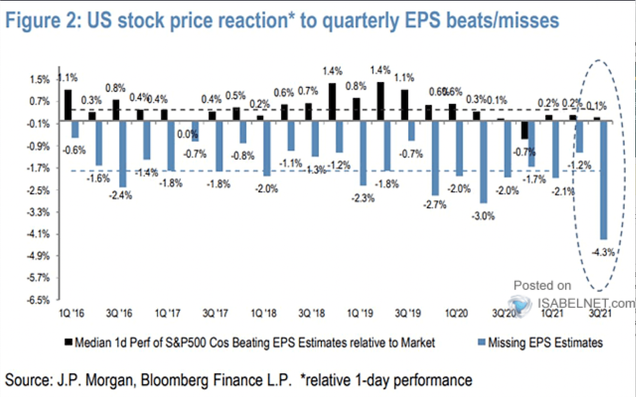

Se habla también mucho de la Valoración del mercado, es decir, de si está caro o no. Aquí conviene recordar que esta subida de la bolsa recientemente ha venido apoyada por unos resultados crecientes, que han batido y siguen batiendo ampliamente las expectativas. No es del todo "irracional" que las acciones suban, y en especial las FAAMNG, donde el mercado se muestra racional, premiando las que sorprenden, y castigando las que no. De hecho, el siguiente gráfico nos muestra que en esta temporada de resultados, las empresas que sorprenden negativamente al presentar resultados, son castigadas por el mercado con más contundencia que en años anteriores (-4,3% de media), y eso no es precisamente una muestra de complacencia y confianza del mercado, a pesar de que otros indicadores sugieran cierta "euforia" en los mercados. En mi opinión no existe euforia, pero eso no impide que podamos hacer techo en un momento dado, ojo.

CONCLUSIÓN: El TIMING es la clave. Mi opinión a corto y largo plazo.

El próximo trimestre y ya en 2022 será difícil mantener el ritmo de sorpresas empresariales y los problemas de inflación, y de abastecimiento (en ciertos sectores) podrían empezar a agravarse de verdad, una vez que las empresas hayan tocado fondo en su recurso al "stock" (inventario). El rebote en el crecimiento mundial podría perder algo de inercia y dejar de sorprender al alza.

Iremos viendo cómo evolucionan los diversos indicadores macro y micro, y sobre todo, la tendencia en las bolsas, que por ahora sigue siendo fuerte. Una vez más, como vengo diciendo desde 2014 aquí en mi blog, tener razón demasiado pronto, NO es tener razón. Y esa es la razón por la que en bolsa, hay que acompañar las tendencias hasta el final y no intentar ser el primero en "ver el techo y el giro". Es mucho mejor llegar tarde, que llegar pronto, y llegar tarde significa siempre vender después de que se haya marcado un máximo histórico y el mercado haya corregido.

Por ahora, la INERCIA (concepto clave del Momentum) es alcista. Las empresas ganan dinero (globalmente) y apoyan esa inercia.

LA PARADOJA FINAL: El símil con el fumador.

Mi idea central en este post es que los efectos de las medidas brutales adoptadas por bancos centrales y gobiernos podrían ser de largo impacto y larga duración, y todavía nos quede por ver muchos de sus efectos... y eventualmente terminen descontrolados. Es algo así como un fumador que venía fumando 2 paquetes al día (adicción peligrosa a largo plazo...), y cuando todo el mundo lo veía "moribundo", en lugar de morir, se pone a fumar 5 paquetes al día. Esto es más o menos lo que ha pasado con los bancos centrales y los gobiernos de los países desarrollados con la pandemia.

Veníamos de un mundo con exceso de deudas, problemas de demografía y crecimiento económico, con una desaceleración Macro en ciernes... y de repente, ¡ZAS!, los bancos centrales emiten Billones "de la nada", financian una explosión de deuda (pasamos de 2 a 5 paquetes diarios...) y los gobiernos regalan dinero para consumir. Consecuencia inmediata: la economía hace un Boom. Pero... ¿y después? Sin duda tendrá consecuencias. Pero difícil decir cuántas y cuándo. ¿Inflación? Ya lo estamos viendo, y sería lo suyo. Esto, curiosamente, podría propulsar aún más los precios de las empresas que pueden resistir a la inflación (las FAAMG por ejemplo...).

Se da por tanto una gran paradoja actualmente en los mercados, y especialmente en la bolsa: sabemos que se han tomado decisiones temerarias y por tanto malas para la economía... a largo plazo, pero sabemos que esas decisiones, hoy por hoy, son positivas para la economía y alimentan los mercados.

Esta es en realidad, la ETERNA PARADOJA ENTRE EL CORTO Y EL LARGO PLAZO. Sabemos que vamos a morir, pero... ¿cuándo? Mientras tanto, lo que cuenta es que estamos vivos. Pasan los días, y seguimos vivos -subiendo o lateral-. Apostar por una caída ahora o en los próximos meses es, probablemente, muy prematuro. Así que a partir de ahora nos vamos a enfrentar a un mercado más difícil todavía: sabemos que jugamos con fuego, pero sabemos que las burbujas pueden subir mucho más de lo que "racionalmente" podemos esperar.

Seguiremos hablando de esta situación histórica tan extraordinaria, porque me he dejado en el tintero algunos puntos clave que necesitan más desarrollo (por ejemplo, la desaceleración histórica e inevitable de China, la penuria de semiconductores, etc). Llevo un tiempo sin escribir porque estoy trabajando de lleno en nuevo proyecto que compartiré con vosotros dentro de unas pocas semanas ;)

También quiero terminar recordando que ANÁLISIS y GESTIÓN son dos cosas muy diferentes. Mi opinión sobre el escenario actual es alcista... pero eso no significa que piense que hay que estar invertido totalmente y agresivamente. Eso es otra historia. El TIMING para una caída fuerte y contundente no parece estar aquí todavía. Pero el potencial alcista remanente, desde estos niveles, será otra cuestión...que trataremos en próximos posts.

Aprovecho para comunicaros igualmente que ya tenemos fechas para una nueva edición de mi CURSO DE OPCIONES ONLINE. Consulta temario y fechas, e inscríbete ya desde aquí.

Cualquier duda o pregunta, puedes escribirme un comentario, un mensaje privado, un mail, o por las redes sociales.