Hace aproximadamente un año expliqué en el blog una idea de inversión en el mercado sueco, una valor que probablemente no se había mencionado en ningún foro financiero español. Axfood (AXFO.ST) es una compañía sencilla de entender (distribuidor al por menor de supermercados en Suecia), a la vez que un negocio extremadamente rentable y estable. Su descuento sobre beneficios no era extremo, pero sí suficiente teniendo en cuenta el entorno de bajos tipos de interés y las cualidades de la compañía.

Adicionalmente, en octubre presenté otra idea de inversión en este artículo en Seeking Alpha y una conferencia en Value School, otro distribuidor al por menor noruego que había sufrido un importante bache en bolsa. Europris (EPR.OL) comparte el entorno competitivo y demográfico de Axfood, pero ofrecía un enorme descuento sobre beneficios debido a su endeudamiento y descenso del flujo de caja libre entre 2018 y 2019.

En este artículo repasamos y comparamos ambas compañías, que lo han hecho mejor que el conjunto del mercado principalmente por ser distribuidores al por menor de alimentación que no se han visto afectados por el Covid-19. Esta circunstancia es la que ha provocado que otros sectores como la distribución textil tradicional o la industria del automóvil hayan evolucionado en bolsa mucho peor, reflejando en parte el daño provocado por las consecuencias de la epidemia (si el castigo es excesivo o si las compañías ya estaban infravaloradas antes de la caída es otra cuestión diferente).

Más allá de las expectativas de la comunidad inversora, Axfood y Europris han distribuido un importante dividendo en primavera, que suponía en el caso de Europris una remuneración muy elevada a los precios del año pasado. En Axfood observamos una continuación de sus tendencias previas de crecimiento en ingresos, resultado y flujo de caja libre, como se puede ver a continuación. No nos puede extrañar debido a la fortaleza de su posición competitiva:

La cotización simplemente ha experimentado una pequeña revalorización pasando de 188 SEK tras la publicación del artículo (18/05/2019) a los 200 SEK actuales (19/06/20), a la que hay que sumar el dividendo anual 3.75 SEK distribuido en marzo. El retorno total en euros ha sido del 10% si tenemos en cuenta los dividendos brutos. Desde luego, no es rentabilidad espectacular, pero hay que tener en cuenta que el MSCI Euro incluyendo dividendos ha caído un 5% en el mismo periodo.

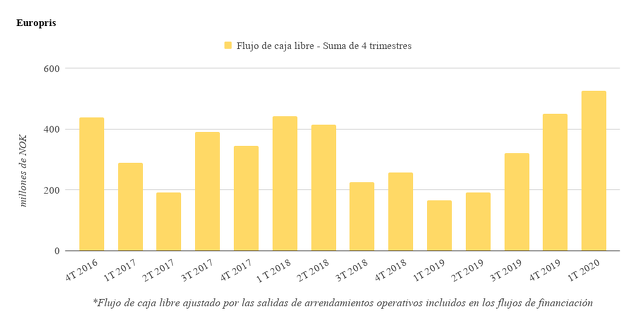

Mayor ha sido la revalorización de Europris, ya que que atravesaba una crisis bursátil más importante. El flujo de caja libre había descendido notablemente, y eso le preocupaba a la comunidad inversora. La compañía estaba realizando algunas inversiones que provocaban un descenso temporal del mismo, además de que a veces el flujo de caja libre es ruidoso entre trimestres dependiendo de la distribución de pagos y cobros. Europris realizó una recompra de acciones relevante cerca de mínimos, y en los trimestres posteriores comenzó a verse una normalización de los datos de generación de caja:

*Datos procedentes de los informes trimestrales de Europris

La cotización se fue de 25 NOK por acción en octubre a los 45 NOK actuales. El tipo de cambio se ha movido en contra, pero aún así la rentabilidad acumulada en euros desde septiembre sería del 75% incluyendo dividendos brutos. El descuento sobre beneficios ronda el 5% en estos momentos si consideramos un resultado neto de referencia de 364 millones de NOK, ya que la compañía vale en bolsa 7.379 millones de NOK.

Desde mi punto de vista, la cotización de Europris ha dejado de ser atractiva, razón por la que dejé de estar largo en el valor desde los 38 NOK por acción a mediados de mayo. No es un negocio que merezca cotizar con el mismo descuento que Axfood, por varias razones:

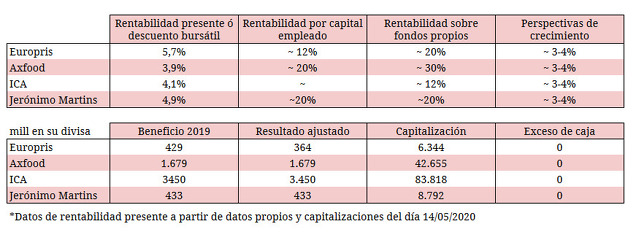

1) Endeudamiento: A diferencia de Axfood, Europris es una compañía endeudada de forma muy relevante para ser un distribuidor al por menor con bajas necesidades de capital. La deuda financiera alcanza los 1.497 millones de NOK en comparación con un resultado operativo de 600 mill de NOK (x 2,4). Además, la compañía tiene compromisos relevantes de arrendamientos financieros para la próxima década, aunque no pueden compararse con el resultado ya que este excluye el coste anual de los arrendamientos financieros. Con la generación de caja actual no es un problema, pero en caso de deterioro significativo del negocio podría amplificar notablemente el daño financiero.

La compañía no hace ningún esfuerzo por reducir ese endeudamiento, está distribuyendo prácticamente todo el flujo de caja libre en dividendos. Si destinase una parte de esa generación de caja a reducir deuda, se retrasaría el pago de impuestos por dividendos al mismo tiempo que se reduciría el gasto en intereses.

2) Menor rentabilidad: La rentabilidad sobre capital invertido de Europris (ROIC) ronda el 10-12%. Es aceptable y por el momento se cubre de sobra el coste de financiación, pero no tiene nada que ver con las rentabilidades del 20-30% logradas por Axfood históricamente.

3) Menor crecimiento en beneficios: Europris está consiguiendo crecer en volumen de negocio gracias a la expansión de su red de tiendas y sus inversiones en logística. Sin embargo, el resultado operativo se mantiene estable y no logra crecer. Se puede argumentar que el principal motivo son los gastos adicionales provocados por algunas de la inversiones internas, pero son ya 5 años en los cuales el resultado operativo se queda en los 570 millones de NOK. Mientras tanto, Axfood es capaz de crecer en resultado y flujo de caja libre de forma mucho más consistente.

Cuando la compañía cotizaba a 25 NOK por acción, el descuento sobre beneficios era de casi el 10% (PER 10) y a día de hoy está cerca del 5%. Para una compañía endeudada y que no logra un crecimiento en beneficios consistente, supone una valoración razonable o incluso ligeramente optimista.

Axfood es un negocio muy superior en cuanto a rentabilidad sobre capital invertido y posición financiera, además de que cuenta en el accionariado con una familia que ha demostrado una gestión impecable. Si nos tenemos que quedar con una de las compañías ahora mismo, Axfood es más interesante; aunque quizás no tenga tanto potencial de revalorización como otros valores en sectores más castigados como la distribución al por menor textil tradicional.

*Descargo de responsabilidad: En su momento estuve invertido en ambas compañías, pero a día de hoy no mantengo ninguna posición en los valores mencionados.

*Este análisis no supone ningún tipo de recomendación personalizada de inversión, ya que no se ha diseñado para las circunstancias particulares de ningún lector o suscriptor.

Si está interesado en la 4ª edición del Curso de Análisis Fundamental en 2020, puede visitar la página de ventas o contactar con enrique.garcia@inbestia.com.

Artículos relacionados y fuentes: