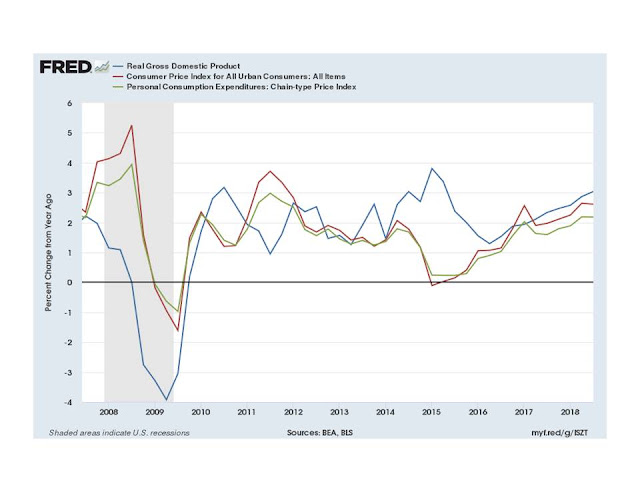

La economía estadounidense sigue creciendo con incrementos de PIB mayores desde mediados el año 2016, hasta alcanzar en el tercer trimestre de 2018 el 3%. Sin embargo, la inflación total (CPI) y el indicador de inflación que utiliza la FED desde 2012, el Personal Consumption Expenditure (PCE), también presentan tendencias crecientes, llegando respectivamente al 2,6% y 2,18% en septiembre de 2018 (figura siguiente).

Figura.- Datos trimestrales de tasa de crecimiento del PIB, inflación para los Consumidores Urbanos (CPI) y Gasto de Consumo Personal (PCE) en términos interanuales. Datos de FED de St Louis (FRED) .

La mayoría de los bancos centrales han adoptado como objetivo mantener una inflación del 2%, aplicada a la inflación subyacente, es decir, sin energía y alimentos no elaborados. En este sentido, la FED, hasta el año 2012, utilizaba el CPI para seguir la evolución de la inflación, pero a partir de esa fecha ha comenzado a utilizar el PCE , concretamente el subyacente, que considera el más adecuado para controlar la estabilidad de precios a largo plazo y lograr la máxima tasa de empleo

En este momento, la situación de crecimiento de la economía estadounidense se produce en un entorno un tanto idílico, ya que el crecimiento se produce simultáneamente con reducidas tasas de inflación y desempleo. El nivel de desempleo, en principio podría atribuirse a una anomalía de la curva de Phillips, que relaciona la reducción de la tasa de desempleo con mayor inflación, siendo esta curva importante al ser otra de las herramientas utilizadas por los bancos centrales para establecer sus políticas monetarias.

Como se ha mostrado en la primera figura, U.S. presenta tasas de crecimiento envidiables, pero simultáneamente ha comenzado a elevarse la inflación. En el incremento de esta influyen muchos factores, como la evolución del precio de la energía, fundamentalmente el petróleo y los aranceles a las importaciones chinas además de la reducida tasa de desempleo.

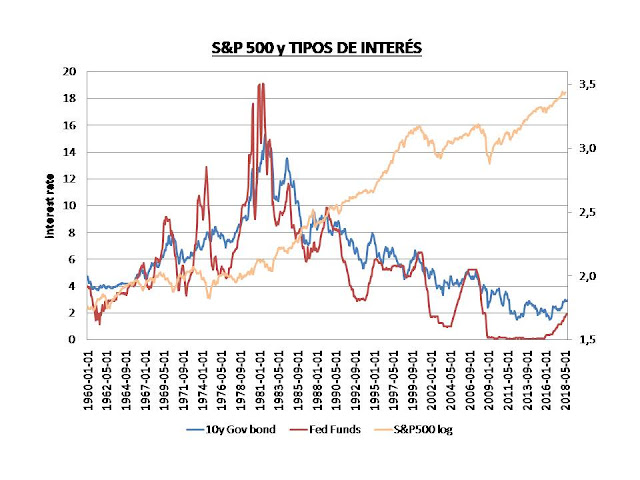

Analizando la evolución de estos factores, es previsible que la inflación se eleve, y con ella los tipos de interés, lo que a su vez podría repercutir sobre los mercados, dado que las elevaciones de tipos hacen más atractiva la inversión en renta fija. Y efectivamente, cuando se analiza la correlación del S&P 500 con los tipos a largo (bono 10 años) y corto (Effective Federal Funds) se observa correlación negativa en ambos casos, ligeramente superior con el bono que los fondos federales (-0,61 frente a -0,575). Lo que no excluye que, a pesar de las fluctuaciones de tipos, este escenario sea compatible con una tendencia alcista de largo plazo del mercado (figura siguiente).

Figura.- Evolución del S&P 500 (escala logarítmica-escala derecha) y de los tipos de interés estadounidenses a largo plazo (bonos a 10 años) y fondos federales (effective federal funds rate) en escala izquierda. Gráfica con datos mensuales. Datos de S&P 500: elaboración propia a partir de datos de R Shiller y datos de tipos de interés de la FED de St Louis.

La correlación negativa indicada, sin embargo, no excluye que en determinados periodos se produzcan correlaciones positivas entre los tipos de interés y la evolución del S&P 500, como entre 1960 y 1980, y más recientemente entre 1998-2009. Caracterizado este último periodo por un movimiento lateral del S&P 500, en el que se observa incluso una correlación superior de este con los Federal funds (0,733) que con los tipos de los bonos a 10 años (0,558) (figura siguiente).

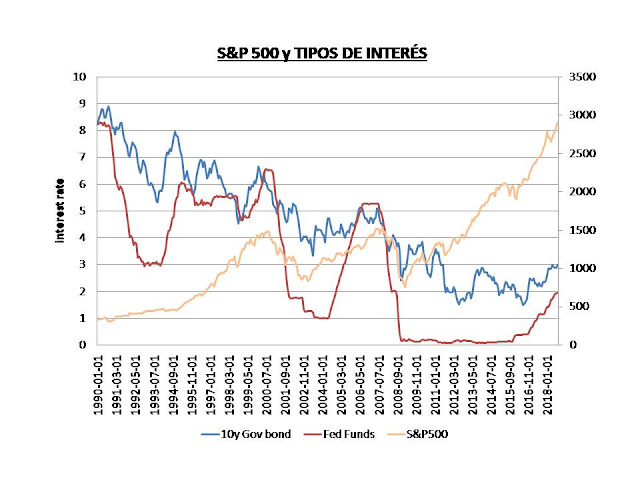

Figura.- Evolución del S&P 500 (escala derecha) y de los tipos de interés estadounidenses a largo plazo (bonos a 10 años) y fondos federales (effective federal funds rate) en escala izquierda. Datos mensuales, datos de S&P 500: elaboración propia a partir de datos de R Shiller y datos de tipos de interés de la FED de St Louis.

Por tanto, no siempre que suben los tipos, el S&P 500 baja, pudiendo estar esta situación relacionada con el crecimiento del PIB, ya que mientras no existe correlación entre crecimiento de PIB y tipos en el periodo 1960-2018. Cuando nos restringimos a los años 1998-2009, se observa correlación positiva entre ambos, siendo la correlación del S&P 500 mayor con los tipos a largo que a corto (0,666 y 0,57 respectivamente), llegando a la conclusión que si los tipos suben, pero el PIB también, el S&P 500 puede desarrollar una tendencia alcista, concluyendo que en un entorno de subidas de tipos, la evolución del PIB es un indicador importante.

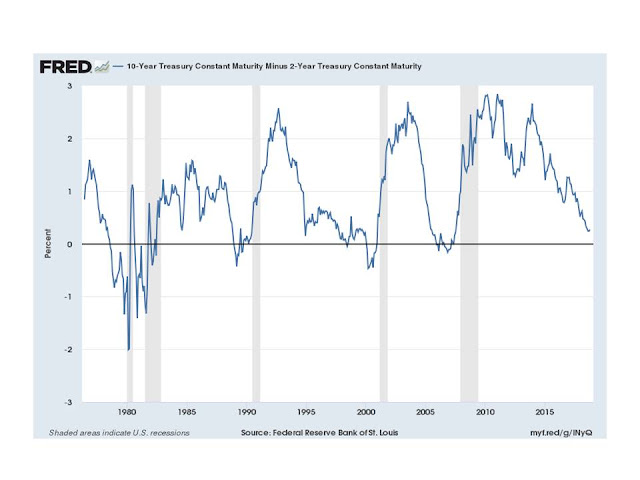

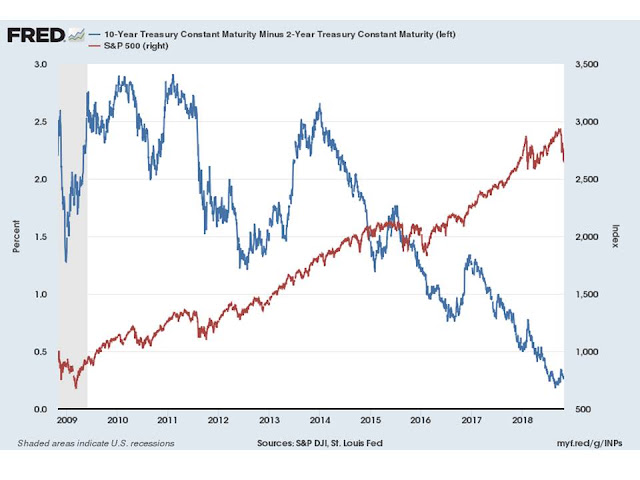

Los tipos de interés han sido utilizados como indicador adelantado en la predicción de recesiones, fundamentalmente el diferencial de tipos a largo y corto plazo. En este sentido, otro de los indicadores clásicos adelantados es la inversión de la curva de tipos a corto y largo plazo, que como se puede apreciar en la figura siguiente, preceden a las recesiones.

Figura.- Diferencial de deuda a 10 y 2 años. Datos FRED .

Si elegimos los tipos del bono a 10 y 2 años (figura siguiente), podemos apreciar cómo a pesar del estrechamiento del diferencial desde el año 2014, aunque sin estar en terreno negativo, el S&P 500 se ha ido elevando en los últimos 10 años, existiendo una correlación entre ambos de -0,85 desde el año 2014.

Figura.- Datos FRED .

Por tanto, la cuestión en este caso sería vigilar que el diferencial de tipos no entrase en terreno negativo, ya que al salir de este, la recesión es muy probable.

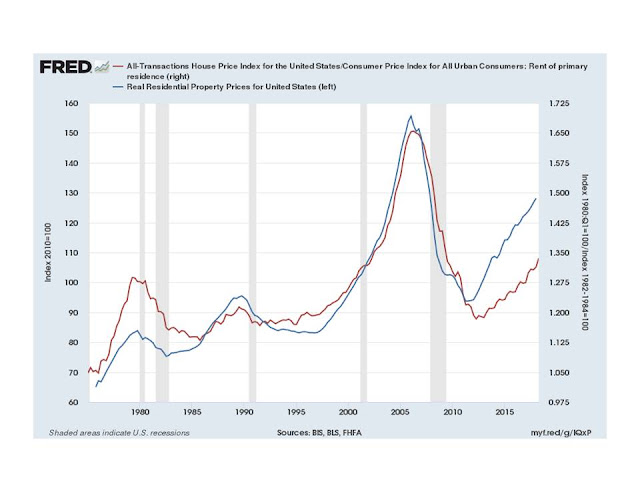

Pero además de la inversión de la curva de tipos, también se ha especulado frecuentemente con la utilización del mercado inmobiliario como indicador adelantado de recesión, existiendo distintas variables relacionadas con este potencialmente útiles como indicador.

Por ejemplo, en el siguiente gráfico se muestra el índice de precio real de viviendas residenciales y el ratio de precio venta/alquiler. Este ratio, implica que cuanto mayor se vuelve el precio, la opción de alquiler se vuelve más atractiva, dando lugar a una contracción del mercado inmobiliario que puede tener efectos adversos sobre la economía.

Ambos indicadores se mostraron eficaces en predecir varias de las recesiones ocurridas en U.S. desde 1975. Entre ellas las que se produjeron en enero de 1980 y en julio de 1981 como resultado de la subida de tipos de la década de 1980 por el entonces presidente de la FED Paul Volcker para contrarrestar la elevada inflación ; siendo útiles también en la predicción de la Gran Recesión. En este último caso se aprecia que el índice del precio de vivienda anticipa la recesión en mayor medida que el ratio precio/renta, llegando en el caso de la Gran Recesión la anticipación a ser del orden de más de tres años, mientras que el ratio lo anticipó unos 2 años; si bien estos intervalos, en otras recesiones anteriores, fue menor (figura siguiente). La cuestión es que estos intervalos de tiempo tan largos hacen que estos indicadores sean algo menos fiables en el sentido de que una venta en esas fechas podría haber provocado la pérdida de beneficios, ya que los índices mantuvieron su tendencia alcista.

Figura.-Ratio índices precio viviendas/rentas alquiler (escala derecha) e índice de precios de vivienda (escala izquierda. FED de St Louis. Datos no ajustados estacionalmente

Pero otro aspecto a tener en cuenta son los falsos negativos, cuando los indicadores no predicen recesión y esta se produce, como ha ocurrido en el año 2001. Por tanto hay que ser cautos al utilizar este indicador, tanto por una posible excesiva anticipación como por la existencia de falsos negativos. Aunque en este último caso, deberíamos tener en cuenta el entorno económico, ya que la Gran Recesión se caracterizó por los prestamos subprime que afectaron directamente al mercado inmobiliario, mientras que la de 2001, fue resultado de la burbuja punto.com.

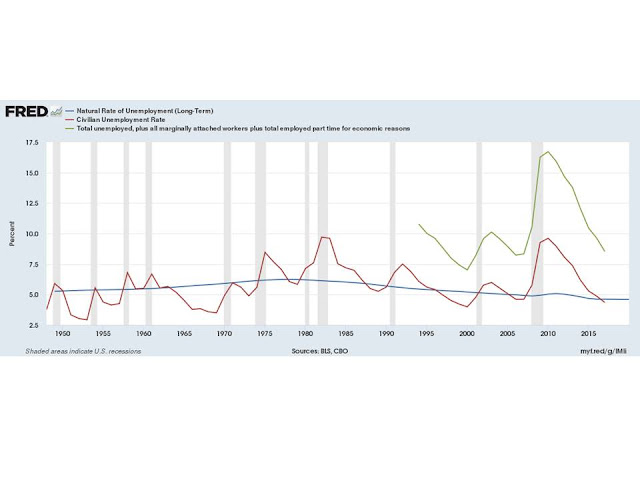

Y por último, otro indicador adelantado frecuentemente utilizado ha sido la tasa de desempleo, que aunque hasta ahora no ha mostrado su cara inflacionista, esta puede aparecer en cualquier momento. El mercado de trabajo estadounidense se encuentra en niveles de pleno empleo, con la tasa de desempleo U3, la utilizada como referencia, por debajo de la tasa natural de desempleo (figura siguiente), lo que podría considerarse un indicador de que las presiones inflacionistas, contenidas hasta ahora, podrían emerger.

Figura.- FED de St Louis. Tasa natural de desempleo anual (azul); U3 (tasa de desempleo equivalente a la tasa de desempleo habitualmente utilizada-rojo); y U6 (tasa de desempleo incluyendo a trabajadores no incluidos en la tasa de paro y subempleo a tiempo parcial-verde). Datos FRED .

En estos momentos, la tasa de desempleo estadounidense se sitúa en el 3,7% , el menor nivel desde diciembre de 1969, mientras que la U6 se sitúa en el 7,5% y la tasa natural de desempleo en el 4,6% .

Como se puede apreciar en la figura anterior, a lo largo de la historia estadounidense se observa que cuando la U3 se desplaza por debajo de la tasa natural de desempleo, y sobre todo, comienza a elevarse, funciona como un indicador adelantado de recesión muy fiable, anticipándose a esta; encontrándonos en este momento con niveles de U3 inferiores a la tasa natural de desempleo.

Por tanto, en la contención de la inflación estadounidense actualmente observada juega un papel importante la moderación salarial, que se ha producido como consecuencia de la mayor automatización de la economía y de la globalización. El efecto de esta última se deriva de la creación de las cadenas de valor globales; motivo por el que una guerra comercial que desestabilice estas cadenas podría dejar de compensar las presiones inflacionarias sobre los salarios.

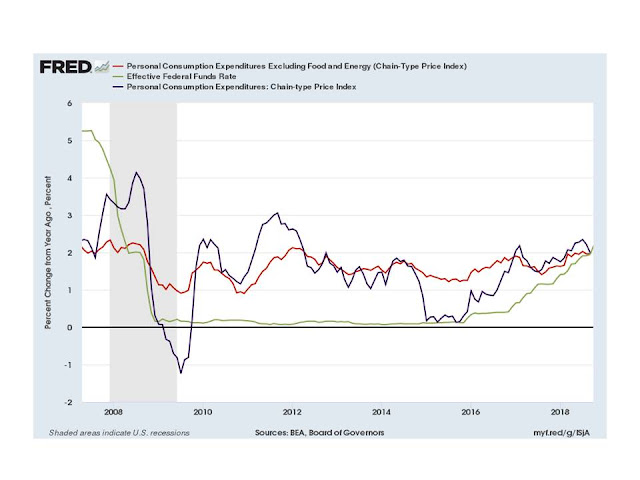

En este sentido, la presión salarial está incrementándose. De hecho, la media de los salarios por hora se están incrementando del orden del 2,8% en términos interanuales, acelerando un proceso que comenzó en 2015, por encima del 2% observado en el periodo posterior a la crisis, previéndose que esta tendencia continúe, sin que este efecto probablemente, según S Roach, se vea compensado por incrementos de productividad. Actualmente, la inflación, en los últimos trimestres se está elevando. En la figura siguiente se puede apreciar como desde el año 2015 la inflación total se incrementa de forma más intensa que la inflación subyacente, y como ello se ha producido en paralelo a un incremento de los tipos de la FED, que comienzan a incrementarse independientemente de la evolución de la inflación subyacente.

Figura.- FED de St Louis. Evolución de PCE y PCE subyacente así como tipos federales efectivos. Datos FRED

La figura permite apreciar como desde finales del año 2015 la PCE inicia una tendencia alcista que es seguida posteriormente por el PCE subyacente, que pasa desde el 1,4% en agosto de 2017 al 1,97% en septiembre de 2018, pasando en el mismo periodo los tipos de la FED desde el 1,16% al 1,95%.

Por tanto, ahora lo que nos preocupa es como responderá la política monetaria de la FED a la elevación de la inflación. Según S Roach , hasta ahora la FED ha actuado a través del espejo retrovisor, incrementando los tipos en función de la evolución de la inflación. Sin embargo, este tipo de política puede cambiar, ya que, es importante destacar que la efectividad de la política monetaria tarda en manifestarse macroeconómicamente hasta 18 meses, por lo que entra dentro de lo posible un endurecimiento de la política monetaria de la FED si esta prevé una inflación mayor.

RESUMEN Y DISCUSION

Actualmente, la economía estadounidense presenta tasas de crecimiento importantes. Sin embargo estos niveles de crecimiento se pueden ver comprometidos por distintos factores. Como el posible incremento del precio del petróleo, los reducidos niveles de desempleo, y las condiciones de los nuevos tratados comerciales, más proteccionistas, y la potencial guerra comercial con China y sus efectos sobre las cadenas de valor globales, siendo todos ellos potenciales indicadores de incremento de inflación, lo que sumado a la previsible evolución del déficit público y deuda estadounidense, auguran elevaciones de tipos de interés.

La elevación de tipos, en general, no se lleva bien con la evolución del S&P 500, aunque la evolución de este último también se verá condicionada por la evolución del PIB.

En cualquier caso, las recesiones no son buenas y preverlas es importante desde el punto de vista inversor. Para ello han nacido los indicadores adelantados, entre los que se encuentran la evolución del mercado inmobiliario, la tasa de desempleo y la inversión de la curva de tipos.

Mientras que el primero de ellos muestra una menor fiabilidad, los otros dos parecen ser bastante fiables una vez mostrado sus mínimos. En el caso de la curva de tipos cuando su valor negativo comienza a reducirse, y en el caso de la tasa de desempleo, cuando esta baja por debajo de la tasa natural de desempleo y comienza a elevarse.

En este sentido, un análisis realizado por la FED de St Louis , sobre las últimas siete recesiones, para determinar que indicador, si la tasa de desempleo o la inversión de tipos, se anticipaba más a la recesión, mostró que, de media, el mínimo de desempleo se producía nueve meses antes, y la inversión de tipos diez meses antes de la recesión, concluyendo dicho estudio que ambos indicadores se pueden considerar fiables.

En el momento actual solo la tasa de desempleo es inferior a la tasa de desempleo natural sin haber mostrado todavía un mínimo, mientras que la curva de tipos no se ha invertido. Por tanto, cabe deducir que una recesión es posible en U.S. Sin embargo, los indicadores dan todavía un margen para que esto se produzca, siendo previsible que el S&P 500 pueda subir algo más antes de cambiar de tendencia.