El mercado de petróleo se ha caracterizado por condicionar, en determinados momentos de la historia, el crecimiento económico de los países, tanto de productores como consumidores, siendo el precio del barril una variable importante a tener en cuenta.

El momento actual no desmerece atención, ya que actualmente la oferta se encuentra condicionada por los acuerdos de la OPEP con Rusia y otros países no alineados, pero también por la evolución de la producción del shale oil estadounidense y más recientemente las sanciones de U.S. sobre Irán.

Indudablemente existen muy diversos factores que afectan oferta y demanda, y por tanto al precio del barril. Unos a medio/largo plazo, como puede ser la transición hacia las energías renovables o la escasez de oferta, y otros potenciales a más corto plazo, como la inestabilidad en Oriente Medio o el incremento de la demanda, dependiendo este último del crecimiento económico, pero también del desarrollo tecnológico e incremento de la eficiencia energética.

Curiosamente, el precio del crudo ha preocupado a Trump, ya que su incremento repercute directamente sobre el IPC estadounidense y este puede influir sobre las elecciones de medio mandato (mid-term) estadounidenses que se celebrarán en noviembre.

Trump ha acusado a la OPEP de no impulsar suficiente petróleo, mientras sorprendentemente, él contraía la oferta a través de las sanciones sobre Irán, que pretenden sacar del mercado del orden de 1 millón de barriles día (mbd) y que podría, según algunos medios, impulsar el precio del barril hasta los 100$ .

El precio del barril influye sobre el IPC estadounidense, ya que el consumo de petróleo estadounidense llegó a 7.280 mill de barriles (mb) en 2017, lo que supone 19,96 mbd , que a un precio medio de 50,8$/b en 2017 , suponen unos 370.000 mill $, el 1,9% del PIB. De forma preocupante para Trump, actualmente el precio del WTI se encuentra actualmente en unos 69$/barril , contribuyendo las commodities de la energía en un 4,617% al IPC estadounidense .

Dada la incapacidad estadounidense de incrementar la oferta en el mercado de forma suficiente como para contrarrestar el efecto de las sanciones sobre Irán, como resultado de la carencia de infraestructuras que permitan el transporte desde la zona Permian, la de mayor producción de shale oil, Trump ha presionado a la OPEP y Arabia Saudí para que incrementen su producción.

Sin embargo, Arabia Saudí se encuentra bajo un cierto dilema, ya que mientras la ayuda estadounidense es bien recibida de cara a mantenerse como poder fáctico en Oriente Medio frente a Irán, el caso Khashoggi ha enturbiado las relaciones. Y simultáneamente, Arabia Saudí, también ha estrechado las relaciones con Rusia, tanto en el sector del petróleo como del gas natural, sufriendo Rusia sanciones a partir de la anexión de Crimea, cuando además se ha acusado a los rusos de interferir en las elecciones estadounidenses.

El acercamiento entre Arabia Saudí y Rusia también ha dado lugar a otro tipo de especulaciones en el sector del petróleo, rumoreándose con la posibilidad de que esta alianza pueda sustituir a la OPEP, ya que sería más fácil adoptar decisiones entre dos países que entre los quince miembros de la OPEP . Además de por la mayor dificultad de tomar decisiones como resultado del número de miembros, y por las persistentes disputas entre ellos, fundamentalmente Arabia Saudí, el líder del grupo, con Irán y Qatar .

La alianza entre Rusia y Arabia Saudí controlaría la producción de casi 22mbd, el 22% de la oferta mundial https://www.iea.org/oilmarketreport/omrpublic/ . Contribuyendo Rusia con 11,36 mbd y Arabia Saudí con unos 10,5 mbd , cantidad inferior a la de la OPEP, que se encuentra próxima a los 32 mbd .

En cualquier caso, si Arabia Saudí incrementa su producción, implicaría simultáneamente una reducción de exceso de capacidad existente, pudiendo en el futuro responder en menor medida a incrementos de demanda. Hecho que es valorado por los mercados y puede inducir un incremento de precio.

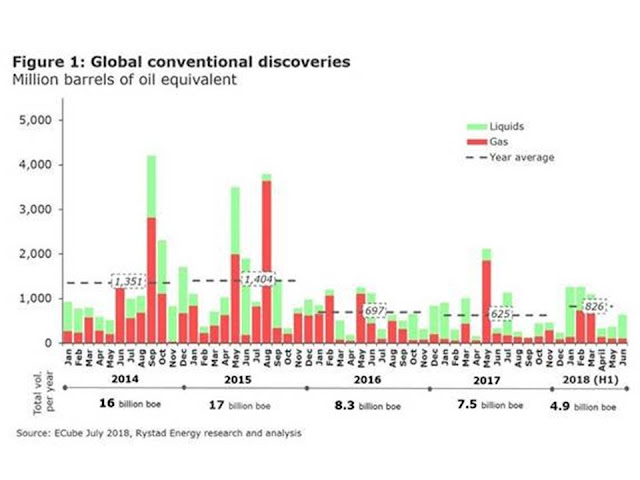

En una previsión de la evolución del precio a más largo plazo, deberíamos considerar que en los últimos años, los bajos precios del petróleo han recortado la inversión en exploración, que ha pasado de 750.000 mill $ en 2014 hasta 460.000 mill $ en 2014, traduciéndose los bajos niveles de inversión en menores descubrimientos de reservas, pasando estos de 17.000 mb en 2015 a los 7.500 mb en 2017, aunque este año las cifras se recuperan sensiblemente (figura siguiente), aunque muy lejos de los niveles de 2015.

Figura.- OILPRICE. GlobalOil Discoveries See Remarkable Recovery In 2018

Esta situación ha dado lugar a que, en el futuro, previsiblemente la oferta tenga dificultad en satisfacer la demanda; estimando la consultora WoodMackenzie que la inversión anual debería incrementarse hasta 600.000 mill $/año para satisfacer la demanda de petróleo y gas durante la próxima década, cosa que no espera que suceda.

Y de forma similar, la OPEP indica que le sector del petróleo necesita inversiones del orden de 11 bill de $ de inversión hasta el año 2040 para satisfacer una demanda que espera se incremente en 14,5 mbd entre 2017 y 2040, llegando a 111,7 mbd. .

Un efecto amortiguador podría producirse potencialmente a partir del shale oil estadounidense. Sin embargo algunos expertos consideran que se ha sobreestimado el potencial incremento de producción del país, ya que la producción a partir de los llamados sweet spots, pozos con mayor eficiencia de extracción, se está ralentizando, a pesar de que la Energy Information Administration (EIA) en su Short Term Energy Outlook (STEO) de agosto prevé que la producción estadounidense se incremente desde los 10,7 mbd de 2018 hasta 11,7 mbd en 2019. Incremento que se producirá a partir de tight oil, esencialmente la cuenca Permian, cuya producción se espera que pase de 3,3mbd a 3,9mbd entre 23018 y 2019.

RESUMEN Y DISCUSIÓN

Esta fuera de toda duda el importante papel que desempeña el petróleo como fuente de energía primaria a pesar de que cada vez pondere menos en el mix de consumo.

Este hecho hace importante la vigilancia y control del precio del barril, sobre el que influyen múltiples factores, tanto técnicos como geopolíticos. En la actualidad estos últimos ponderan de forma importante, tanto a través del control de la producción por la OPEP y Rusia y sus aliados, como más recientemente por las sanciones impuestas por U.S. a Irán.

La zona de Oriente Medio es un punto caliente del mercado del petróleo geopolíticamente hablando, ya que además del conflicto iraní, se desarrolla la guerra de Yemen, estando los hutíes respaldados por Irán, siendo un exponente más del conflicto árabe entre suníes y chiíes.

La guerra de Yemen presenta un interés geopolíticos añadido, ya que por los estrechos de Bab el Mandeb y Omán circulaban respectivamente 4,8mbd y 18,5mbd , un 24% de la oferta mundial de petróleo y muchas de las exportaciones saudíes. De estas depende el equilibrio presupuestario del país, ya que los ingresos derivados del petróleo suponen del orden del 15% del PIB del país , situándose el breakeven (precio necesario del barril para equilibrar el presupuesto) según el FMI en 87,9$/b en 2018 , motivo que ha dado lugar a déficit `públicos importantes.

Por tanto, aunque es poco probable un incremento de las tensiones en Oriente Medio, es importante no dejar de vigilar la región, no estamos exentos de que pueda producirse algún susto inesperado.