A falta de un mes para la finalización del año, 2018 pasará a la historia por ser uno de los ejercicios económicos en el que prácticamente todos los activos arrojaron pérdidas. Tan sólo el dólar, los préstamos estadounidenses apalancados y las letras del tesoro estadounidense han sido capaces de generar rentabilidades positivas y servir de refugio a los inversores.

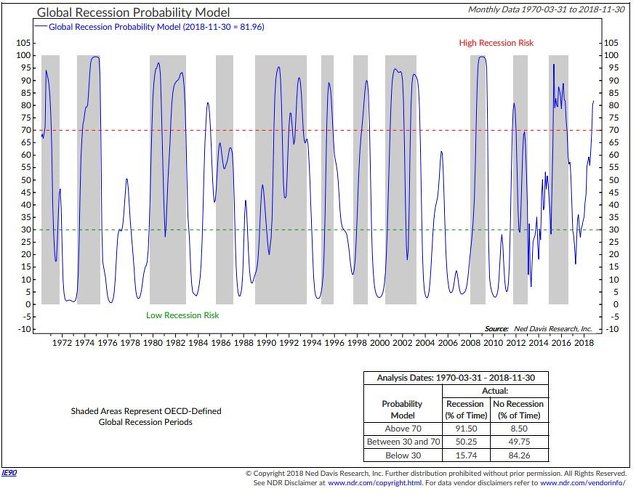

No es fácil encontrar los motivos concretos que justifiquen un comportamiento tan negativo como el que estamos viendo, pero quizás la clave principal resida en la fuerte desaceleración económica global en la que estamos inmersos. Si nos fijamos en el modelo de probabilidad de recesión global elaborado por Ned Davis Research, vemos que actualmente las probabilidades de recesión son muy elevadas (concretamente del 82%). Pero más allá de este nivel concreto, lo más relevante es analizar el “trackrecord” de éxito del mismo durante los cerca de 50 años de vida del indicador para determinar la fiabilidad del mismo. Según indican los expertos de Ned Davis Research, en el 91,5% del tiempo en que el indicador se ha situado por encima de 70 (actualmente estamos en 82), la economía ha entrado en recesión.

(Fuente: Babak)

(Fuente: Babak)

Y es que si bien no podemos afirmar todavía que la economía global haya entrado en recesión, lo que sí es cierto es que la desaceleración económica es una evidencia. Sin ir más lejos, el PIB de Alemania, la locomotora europea, se contrajo un 0,25% durante el tercer trimestre, el de Italia un 0,1% y el de Japón un 0,3%.

Probablemente es prematuro hablar de un mercado bajista global en toda regla, aunque ya hemos visto como hay muchas compañías que acumulan caídas superiores al 50% y las propias FAANG (Facebook, Amazon, Apple, Netflix, Google) rondan el 20% de caída desde máximos. Pero tal y como indica Hugo Ferrer, “no es lo mismo estar en la parte final de un ciclo que en el fin absoluto del mismo. Y es que el final del ciclo muchas veces no es un evento rápido, sino que es un proceso que toma tiempo. A veces un par de años, ya que cada ciclo es diferente y depende de la dinámica entrelazada de la inflación, la política monetaria de los bancos centrales y la situación global”. En una línea similar se expresaba también hace unos días Francisco García Paramés (Cobas AM), que señalaba que “estamos viviendo el fin del ciclo alcista…”.

En consecuencia, situación muy delicada la que tenemos en estos momentos. La desaceleración económica está muy avanzada y ya son varias economías importantes (Alemania y Japón) las que están lanzando señales de alerta. Por ello, será clave ir monitorizando los datos macroeconómicos que se vayan publicando en las próximas semanas así como calibrar el impacto que tendrán las políticas monetarias de los bancos centrales en la evolución de la economía (la propia FED ha sugerido esta misma semana que el proceso de subida de tipos de interés podría estar cerca del final).

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí