Hace escasos días, Miguel Navascues ha colgado un post muy interesante sobre el futuro de las pensiones. Este es un tema importante que nos atañe a todos y sobre el que se han vertido muchas opiniones sobre el verdadero origen del problema y de si este es demográfico o económico.

Es importante diferenciar en cualquier caso, la situación actual de la futura, ya que si bien en el momento actual los problemas pueden derivar en mayor medida de las elevadas tasas de desempleo y bajos salarios, en el futuro, la demografía jugará un papel más importante.

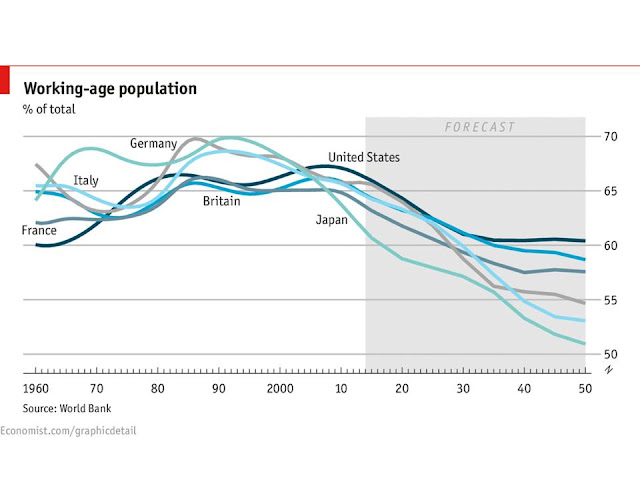

En cualquier caso, el problema demográfico no es exclusivo de España, y en gran número de países se observa una tendencia hacia la reducción de la población en edad de trabajar (figura siguiente) como consecuencia de reducidas tasas de fertilidad y envejecimiento de la población.

Figura.- ECONOMIST "Secular stagnation" in graphics .

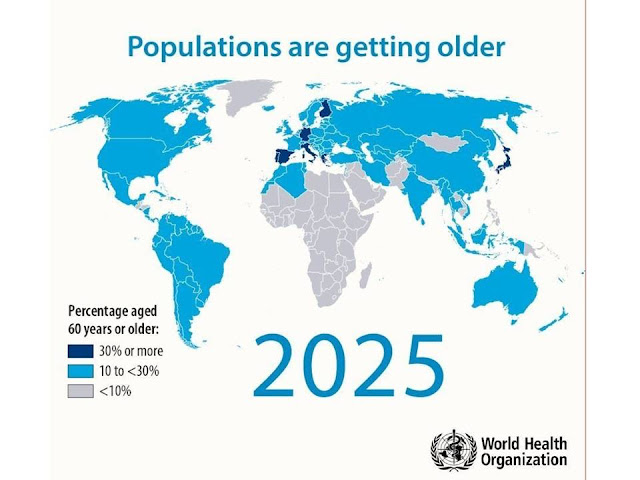

Sin embargo, el proceso de envejecimiento no presenta la misma intensidad en todos los países, siendo España uno en los que las previsiones apuntan a un mayor porcentaje de población mayor de 60 años en el año 2025 (figura siguiente), motivo por el cual la toma de medidas para resolver este problema se vuelve más urgente.

Figura.- Our population is ageing and its impacting our productivity.

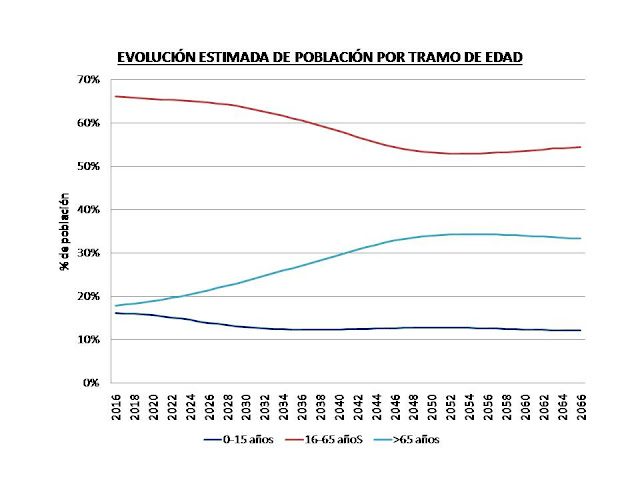

El análisis de futuro requiere estimar la evolución previsible de la población por tramos de edad, que se muestra en la figura siguiente, donde se aprecia la evolución de la distribución de población española con el fin de conocer el desarrollo probable de la población activa y pensionista y el ratio entre ambas.

Figura.- Evolución de la población española por tramos de edad. Datos INE, proyecciones de población 2016-2066.

Partiendo de la situación actual, los datos del INE prevén un incremento de la población mayor de 65 años hasta el año 2054, año en que llega a constituir el 34,33% de la población, momento a partir del cual este porcentaje se mantiene más o menos estable. Observándose de forma concomitante una reducción de la población considerada en edad activa (edad de trabajar), que pasa de constituir el 66,17% en el año 2016 a suponer el 52,92% en el año 2053, año a partir del cual este porcentaje permanece estable.

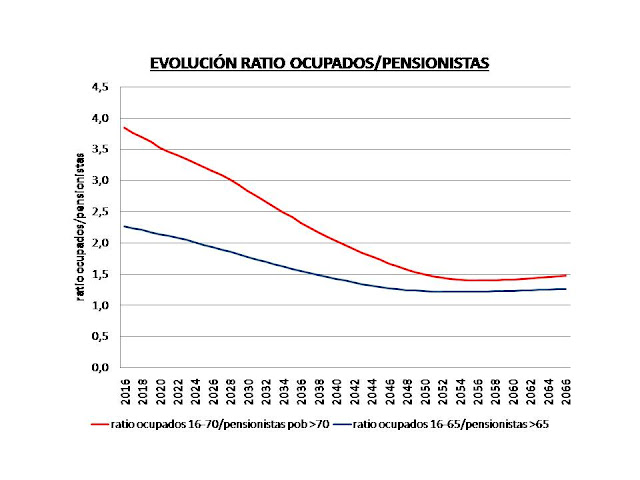

A partir de estas proyecciones podemos evaluar la evolución del ratio de ocupados/pensionistas (figura siguiente) bajo dos modelos. Uno la situación actual que contempla la tasa de empleo (porcentaje de ocupados con respecto a población en edad activa, edad activa es aquella en la población e encuentra en condiciones de trabajar) determinada por el INE para la población de más de 15 años y que es del 47,97% , y la edad de jubilación de 65 años; y una segunda que se corresponde con un modelo teórico que contempla alargar la edad de jubilación hasta los 70 años con una tasa de empleo del 70% para la población de 16-65 años y del 50% para la población comprendida entre 66-70 años.

Figura.- Evolución del ratio ocupados/pensionistas bajos dos supuestos. A)Población activa 16-65 años y pensionistas población de 66 o más años, considerando la tasa de empleo declarada por el INE en la EPA del 4T de 2016 (47,97% para la población de edad superior a 15 años). B)Simulación de población activa con edad de 16-70 años (tasa de empleo de la población con edad entre 16-65 años del 70% y de lapoblación entre 66-70 años del 50%) y pensionistas población de más de 70 años. Elaboración propia a partir de datos del INE, proyecciones de población 2016-2066.

Las comparaciones realizadas en este post se basan en datos del INE, que pueden diferir ligeramente de los de la seguridad social. Esta última nos indica que a finales de 2016 el número de pensionistas era de 8.609.085 mientras que el de pensiones era de 9.473.482, debido a la existencia de perceptores de más de una pensión. Mientras que los datos del INE sobre población nos indica que el número de personas mayores de 65 años, y que nosotros consideramos como perceptores de una pensión era de 8.350.424 a 1 de enero de 2017, una cifra similar a la aportada por la seguridad social.

Los datos obtenidos de estas proyecciones nos permiten apreciar una tendencia descendente del ratio del número de ocupados/pensionistas, siendo este uno de los factores que pone en peligro el mantenimiento del poder adquisitivo de las pensiones. Sin embargo, cuantitativamente, la evolución en ambos modelos es distinta, ya que entre los años 2016-2066 con el modelo actual se pasaría de un ratio de 2,27 a 1,26, y con el modelo de incremento de la edad de jubilación hasta 70 años se pasaría de un teórico 3,84 inicial a 1,47, de forma que el número de ocupados con este último modelo sería un 16,67% superior a la del modelo actual en 2066 pero un 35,24% inferior a la de este modelo en 2016.

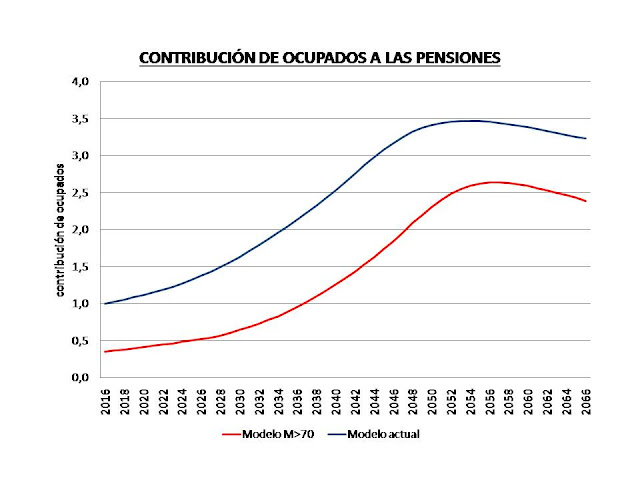

Este resultado implica que el número de ocupados no sería suficiente para mantener el poder adquisitivo de las pensiones, lo que implicaría que serían necesarias mayores contribuciones por ocupado que las actuales, plantándonos entonces cuanto mayores tendrían que ser estas contribuciones en función de la evolución del número de ocupados y pensionistas en el tiempo, lo que se indica en la figura siguiente.

Figura.- Modelos de incremento de la contribución de ocupados al sistema de Seguridad Social para mantener el poder adquisitivo de las pensiones con respecto a su contribución actual. Los modelos son los mismos que en la figura anterior.

De los datos se deduce que con el modelo actual cada ocupado debería contribuir con un importe de 3,47 veces el actual y con el modelo de jubilación a los 70 años 2,64 veces, un 31,4% menos, en el máximo de las curvas a mediados de la década de 2050.

Los resultados del modelo no excluyen que los importes de contribución no sean elevados, pudiendo pensarse que este objetivo es inalcanzable. Sin embargo, no debemos despreciar otro factor esencial, que es el incremento de productividad. Otra cuestión es que este sea lo suficientemente intenso como para incrementar salarios y contribuciones a la seguridad social suficientes para mantener el valor adquisitivo de las pensiones.

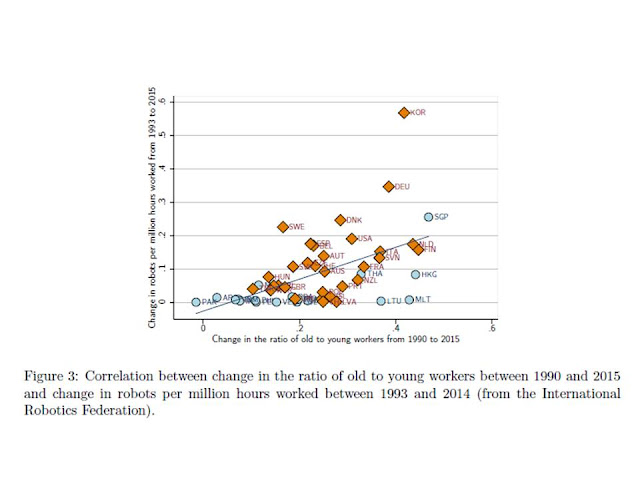

Pero la realidad es que, por lo menos hasta ahora no se ha observado una reducción del PIB per capita como consecuencia del envejecimiento, siendo resultado, según Acemoglu y Restrepo , de un mayor grado de automatización de las economías, tal como se aprecia al comprobar la correlación entre el incremento de robots por horas trabajadas y el incremento del ratio de trabajadores mayores y menores de 50 años (figura siguiente).

Figura.- Secular Stagnation?.The effect of aging oneconomic growth in age of automation.

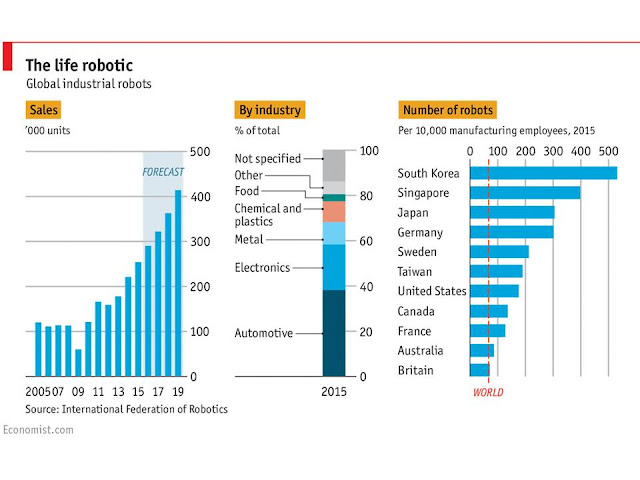

Indudablemente, existe una tendencia hacia la automatización que se refleja en el crecimiento del sector de la robótica, que ha crecido un 15% en 2015 , siendo previsible que esta tendencia persista en el tiempo (figura siguiente). Sin embargo, el lado negativo se aprecia al comprobar cómo España no ocupa los primeros lugares en cuanto a robotización por cada 10.000 empleados en manufacturas.

Figura.- ECONOMIST. The growth of industrial robots

RESUMEN Y DISCUSIÓN

Un problema importante al que se enfrentan actualmente muchos países es la evolución demográfica, que condiciona la fuerza laboral y la capacidad para pagar las pensiones, sobre todo en países como España, en que estas se basan en un sistema de reparto. Siendo el origen del problema la evolución de las tasas de fertilidad y envejecimiento de la población, que reducen el ratio de ocupados/pensionistas y la capacidad para sostener el poder adquisitivo de las pensiones.

Se han barajado muchas alternativas para hacer frente al problema, como financiación a través de los presupuestos generales del estado o de deuda, lo que podría implicar incrementar o crear nuevos impuestos, también a través del incremento de contribuciones, modificaciones de bases de cotización, prestaciones, o incluso una tasa a los robots. Todas ellas negativas, ya que repercuten sobre el crecimiento económico o poder adquisitivo de las pensiones reduciendo la tasa de sustitución, sin incidir ninguna de ellas en cambios sobre la política económica.

El cambio de modelo productivo es esencial. Es necesario un modelo que se base en mayor medida en competir en calidad y diferenciación que en precio, lo que permitiría incrementar salarios y cotizaciones.

Pero el cambio de modelo lleva implícito llevar a cabo modificaciones estructurales en muchos ámbitos, ya que las carencias en cuanto a la competitividad del país son numerosas y variadas, yendo desde el tamañoempresarial , lainversión y eficiencia de la inversión en I+D , la educación, la regulación laboral, la falta de competencia, la regulación administrativa, la ineficiente asignación de recursos, el tamaño excesivo de la administración pública y su ineficiencia con el correspondiente coste de oportunidad, etc….

El cambio de modelo permitiría combinar una mayor tasa de empleo, el alargamiento de la vida laboral y mayores salarios. Sin embargo, el problema radica es que esta solución no es fácil e implicaría un cambio radical en la política económica.

Por tanto, la solución del problema tiene su eje fundamentalmente en un cambio de modelo productivo, que facilite la creación de empleo y salarios a través de una mayor productividad. Lo que no excluye que hay que tener presente que el cambio propuesto puede no ser lo suficientemente intenso como para mantener el poder adquisitivo de las pensiones al no elevar lo suficiente los ingresos del sistema, lo que no excluye que sea el abordaje más sensato, que no fácil, de los habitualmente propuestos.

La productividad es un factor clave de este modelo, ya que se hace necesario que un menor número de ocupados se hagan más productivos, lo que se acompaña de la tendencia global hacia una mayor automatización, complementándose ambas tendencias, la demográfica con la de una mayor automatización.

A pesar de todo, esta solución no está exenta de problemas, ya que el incremento de productividad y salarios lleva aparejado que estos trabajadores, cuando se jubilen, tendrán derecho a mayores pensiones, contribuyendo a incrementar los gastos del sistema. Por este motivo, indefectiblemente, en el futuro serán necesarios ajustes que reduzcan la tasa de sustitución para equilibrar las finanzas del sistema, ya sea incrementando los tipos de cotización, elevando los topes mínimos o eliminando el tope máximo de cotización. Todas ellas soluciones indeseables, ya que incrementan los costes laborales pudiendo repercutir sobre el crecimiento económico.

Por tanto y para concluir, aunque el resultado depende de las estimaciones consideradas y los datos están sujetos a posibles variaciones en las tasas de inmigración, fertilidad y esperanza de vida, la solución procedente de un cambio de modelo económico parece teóricamente factible para por lo menos suavizar el problema.