Hoy tengo el placer de publicar una entrevista en profundidad con el gestor de inversiones Marc Garrigasait (Gesiuris), que cuenta con más de 20 años de experiencia profesional en el sector. Estos días su equipo celebra el décimo aniversario de su Koala Capital Sicav, producto sobre el que ha girado su vida profesional durante esta última década. De este "laboratorio de ideas", como Marc llama a Koala, han surgido los otros dos fondos que gestiona en la actualidad: un fondo especializado en el sector agrícola y del agua, y uno más reciente centrado en pequeñas compañías japonesas.

De ellos nos va a hablar el gestor, por lo que en esta breve introducción tan solo cabe decir que en mi opinión existen pocos gestores en el panorama nacional como Marc, con la humildad, amplitud de miras y capacidades necesarias para gestionar productos que invierten en universos tan diferentes. No creo equivocarme si le defino como un gestor polivalente y ecléctico, que se ha centrado en fondos tipo nicho en áreas muy particulares donde ve grandes oportunidades en el largo plazo.

Sin más dilación, les dejo con la entrevista, que espero les resulte tan interesante como me lo ha parecido a mí.

P. ¿Cuáles son las características principales que definen la forma/estilo que tienes de aproximarte al mercado?

R. Es una combinación de búsqueda de valor con compañías infravaloradas junto al uso activo de gestión del riesgo usando la psicología en los mercados financieros (“behavioral finance”), para mi una de las mejores técnicas para mejorar la rentabilidad para tus clientes y evitar grandes pérdidas.

Me definiría como inversor contrarian, tanto en la gestión de inversiones en los mercados, como en la selección de valores. No seguimos a las modas en las inversiones, que históricamente acaban siendo la fuente de los mayores errores de todo inversor.

La historia de los mercados para mí es otro elemento clave que si lo sumas a experiencias complicadas sobre mercados vividas en primera persona, te pueden convertir en un gran gestor. No conozco ningún gestor de inversiones excelente que no haya sufrido más de una fuerte crisis que le haya dejado marcado. De hecho ocurre igual con un empresario o un alto directivo: quien sólo tiene etapas positivas, no está preparado para un ciclo negativo que sin duda todos debemos pasar en nuestra vida profesional.

Me apasiona leer historias de la bolsa del siglo XVII al siglo XIX. Para mí es imprescindible para entender sobre la psicología de los inversores. Las reacciones humanas y la forma de invertir es exactamente igual hoy que como se hacia en la bolsa de Ámsterdam en el año 1600 y quien crea que exagero que se lea el libro de bolsa más antiguo: “Confusión de confusiones” escrito por José De La Vega, un judío sefardita originario de Córdoba que fue expulsado de España y que se instaló en Holanda.

Buscamos siempre entender lo que le ocurre a una empresa, sea positivo o negativo, o a una divisa o a una economía o mercado, para acertar luego en la toma de decisiones de inversión. Cuando descubro que el potencial de caída de un activo es mucho menor al potencial de revalorización, es decir que compramos con un buen “margen de seguridad”, automáticamente sé que tenemos una alta probabilidad de obtener una excelente rentabilidad futura. Las carteras con mayor potencial son aquellas en las que individualmente, en cada activo tienes un buen “margen de seguridad”.

Por ultimo, ser gestor de inversiones es de los trabajos donde la humildad es uno de los puntos clave para ser mejor profesional. Cuando crees que sabes más que el mercado, o bien eres un iluso, un novato o un arrogante, y ninguno de los tres perfiles sobreviven mucho tiempo ante “el mercado”. Yo veo al mercado como el “monstruo de la habitación de al lado” (definición usada en mi Blog de inversiones Investorsconundrum.com). Cuando ya no te acuerdas de él y bajas los brazos, sale por sorpresa y te zampa en unos segundos.

P. En un mundo en el que las etiquetas están a la orden del día y que son usadas con sentidos diferentes, ¿tiene “valor” la etiqueta “value”? ¿te definirías como inversor “value”?

R. Sí que me defino como “inversor value” pero sin renunciar a otras técnicas aprendidas de mi experiencia de gestionar dinero de terceros, que me permite mejorar la selección de valores, como la psicología bursátil o “behavioral finance” y el uso de técnicas financieras como análisis de correlaciones y uso de derivados financieros.

Es tan positivo la divulgación de la filosofía “value” entre inversores-ahorradores que ahora mismo en España estoy descubriendo continuamente jóvenes inversores con excelentes condiciones y que además divulgan sus conocimientos y análisis al resto de ahorradores-inversores. La cultura de inversión value iniciada en primer lugar por Parames y Guzmán, está proporcionando con los años, mejores gestores jóvenes profesionales y también mejores rentabilidades de los ahorros de todos. No solo eso, la industria de la gestión nacional está haciéndose un hueco en Europa. Diez años atrás la gente que se iniciaba en bolsa en España, prácticamente solo seguía el análisis técnico. Hoy en día cada vez está más repartido, lo que mejora la amplitud de propuestas nuevas. Es obvio que la “inversión value” requiere de muchas más horas en análisis contable para lo que no todo el mundo tiene esos conocimientos, o bien no esta dispuesto a realizar un esfuerzo tan enorme. La familia value crece exponencialmente, lo que es una noticia excelente, y es una cantera para futuros gestores profesionales.

P. ¿Cuáles son las grandes claves de fondo que dan forma a los diferentes productos que gestionáis y su posicionamiento?

R. Koala Capital Sicav es un producto mixto, flexible y global que ha cumplido esta semana su decimo aniversario. Es nuestro laboratorio de ideas y donde más tiempo dedicamos todo el equipo de inversión. Podemos invertir en cualquier activo, divisas, mercado o sector. Encaja además con prácticamente el 100% del ahorrador nacional ya que la exposición neta a bolsa oscila entre el +10% al +50%, con lo que la volatilidad es media-baja. De este laboratorio de búsqueda de ideas, nacieron Panda Agriculture & Water Fund y Japan Deep Value Fund.

Panda Agriculture & Water Fund es un fondo 100% en renta variable global en el que invertimos solo en empresas del sector de agricultura y ganadería así como en el sector del Agua. Viendo las políticas monetarias populistas aplicadas por los bancos centrales, políticas de las cuales solo estamos experimentando los beneficios en el corto plazo pero no las amenazas y riesgos futuros, decidimos que debíamos invertir para proteger a nuestros clientes en “activos tangibles” o reales y reducir la exposición a los activos financieros que viven del exceso de apalancamiento global. Creemos que los inversores no han entendido bien los riesgos intrínsecos del sistema financiero mundial. ¿Cuál es el respaldo actual de un deposito bancario?, ¿o el de un bono del estado, o el de una empresa que paga sus deudas refinanciándolas con nuevo endeudamiento? ¿Qué respalda al sistema bancario internacional? Nosotros preferimos siempre dudar de todo y tener cada vez más porcentaje de nuestras carteras en activos más reales. Además, ningún sector en el mundo tiene el potencial de crecimiento por la evolución demográfica y por su bajísimo endeudamiento como la Agricultura y alimentación. No se me ocurre un mejor activo donde invertir el dinero de mi jubilación.

Japan Deep Value Fund en cambio es un fondo oportunístico en la categoría de inversiones value. Nunca habíamos invertido ampliamente en activos japoneses y al principio pensábamos que sería un hándicap cuando en realidad hemos descubierto que es “la gran ventaja”. Hablando con inversores japoneses, descubrimos que su pesimismo no les permitía ver las enormes oportunidades que tienen en su mercado. 6 meses antes de lanzar el fondo, ni nos planteábamos hacerlo. Como afirmé en el “Iberian Value” de julio de este año, Japón será el paraíso de los inversores value en los próximos 5 a 10 años. Ningún mercado o economía del mundo ha sufrido 30 años de crisis y depresión, con caídas bursátiles e inmobiliarias del 90% de máximos a mínimos. Si preguntas a cualquier inversor particular o profesional te responderá en España y en el mundo, que Japón no es un país interesante para invertir. Todos los inversores tienen experiencias negativas. Solo un episodio destructivo enorme como el japonés podría haber creado la oportunidad histórica actual. La rentabilidad estimada de toda inversión suele ser inversamente proporcional al volumen de inversiones ya realizadas. A mayor número de inversores, precios más altos y por tanto menor rentabilidad futura. Muchos inversores internacionales invierten en las grandes multinacionales japonesas que forman parte del índice Nikkei 225. Pocos invierten en las mid caps, casi nadie en las small caps y nadie en las microcaps.

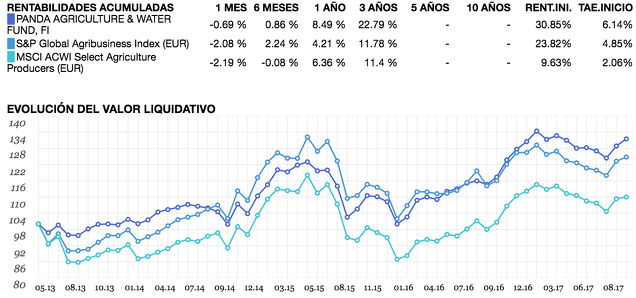

P. Respecto al fondo de Panda, ¿dónde veis las oportunidades más interesantes en estos momentos? ¿Qué acogida ha tenido el fondo entre los inversores?

Fuente: Gesiuris.

Fuente: Gesiuris.

R. En algo más del 40% de nuestras cartera, las acciones cotizan cerca de mínimos de 3 a 5 años. Hemos aumentado claramente el peso en empresas de fertilizantes y en plantaciones agrícolas, cuyas cotizaciones están deprimidas por los bajos precios en cereales. Como gestor, estoy encantado de tener una buena parte de nuestra cartera que se mueve con ciclos distintos, opuestos a veces, con los índices de bolsa. Con una bolsa americana que lleva 7 años de ciclo alcista, prefiero mantener activos descorrelacionados que aunque nos frenen la cartera en periodos alcistas con todos los activos subiendo como el actual, nos ayudarán mucho cuando la tendencia alcista se frene o incluso cambie.

Es cierto que comercialmente estos años nos ha costado que los inversores particulares e institucionales se acostumbren a invertir en agricultura desde un producto financiero como es un fondo de inversión con liquidez diaria. Decimos que hemos tenido que “evangelizar”, al ser un producto que no existía en el sector financiero.

Cuando explicamos ejemplos de empresas agrícolas es cuando los inversores se enamoran del Panda. Me acuerdo de cómo un particular sin unos conocimientos muy extensos en finanzas nos dijo, “es la primera vez que entiendo donde invierte un fondo de inversión de bolsa”. Qué más ilustrativo que invertir en tractores John Deere, en plantaciones de kiwis, cítricos o cereales, en bodegas de La Rioja o de la Toscana, o en los propietarios de los pívots de irrigación agrícola que todos vemos en el campo. Mucha gente no entiende qué es el Ibex o el DAX o el Nikkei.

Fuente: Ficha del fondo Panda Agriculture & Water Fund. Gesiuris.

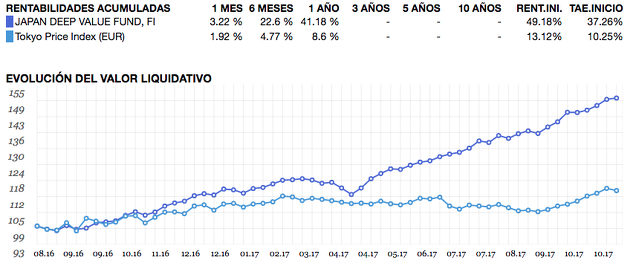

P. Sobre el fondo de Japón, ¿podrías darnos un par de ejemplos de empresas en las que estáis invertidos y por qué están tan baratas?

Fuente: Gesiuris.

Fuente: Gesiuris.

R. Hemos mantenido las 38 acciones iniciales en cartera sin ningún cambio en los primeros 14 meses de vida. Tras recibir una OPA en Obayashi Road, hemos introducido recientemente una nueva empresa, la encargada de los túneles de pintado en los coches de Toyota Motor que además de ser su principal cliente, es el primer accionista, lo que le aporta una gran estabilidad. Trinity Industrial Corp. ha doblado su rentabilidad sobre el activo invertido en el negocio o ROIC del 20 al 46%, aumentado sus ventas en más del 6% anual (que en Japón es elevadísimo) y lo que es mejor, mantiene una caja neta de entre 10.000 a 14.000 millones de yenes según los años. Lo sorprendente es que capitaliza apenas unos 16.000 millones y ha generado en el ultimo año más de 5.000 millones en Free Cash Flow. La compras pues a un ratio o múltiplo de 1 vez o 1 año su valor de empresa, ratio imposible de encontrar en ningún otro mercado del mundo.

Otro empresa en cartera es la constructora Fukuda Corp.. Hemos aprendido en Japón que una constructora puede trabajar sin deuda. Según un importante empresario de la construcción español, que ha visitado la forma de trabajar en su sector en múltiplos países y que por ejemplo ha visitado Japón o Noruega, nos explicaba cómo las constructoras japonesas son las mejores del mundo sin duda. Fukuda Corp. ha publicado unos resultados semestrales tan buenos que ha generado una caja equivalente a la mitad de su valor de empresa en bolsa.

Fuente: Ficha del fondo Japan Deep Value Fund. Gesiuris.

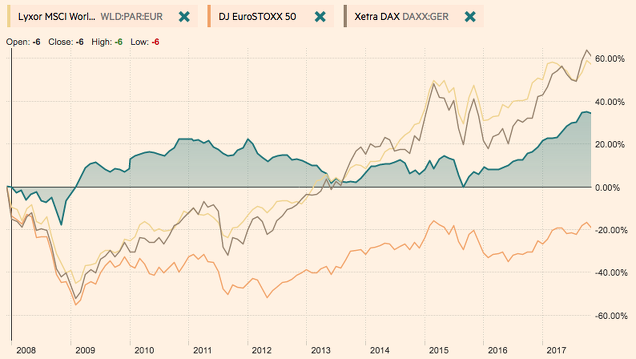

P. Centrémonos ahora en Koala, un producto muy flexible que sirve de laboratorio de ideas y con el que acabáis de cumplir 10 años. ¿Cómo estáis posicionados en la actualidad?

Estamos sobreponderados en acciones japonesas, por motivos obvios, en acciones europeas con una gran preponderancia en empresas de los países mediterráneos y sobrecubiertos con derivados sobre índices de bolsa americana. A pesar de esta equivocación, por el mejor comportamiento relativo de USA, el gran comportamiento en la selección de valores y la gestión de divisas nos ha permitido que con una exposición neta a bolsa media del 30% acumulemos una rentabilidad superior al +13% a mediados de noviembre. Aprovechamos a finales de 2016 para iniciar muchas posiciones en acciones portuguesas, italianas e incluso en dos acciones griegas, que se están comportando de forma excelente. Estuvimos en el primer semestre del año con coberturas casi completas al riesgo dólar y a partir de los niveles de 1,17 a 1,20 fuimos deshaciendo nuestra cobertura. Nuestra exposición neta actual a la divisa norteamericana es del +40% uno de los niveles más altos que hemos tenido.

Evolución de Koala Capital SICAV (azul) frente a un ETF del MSCI World (amarillo), DAX alemán (marrón) y Eurostoxx 50 (naranja).

Fuente: Financial Times. El Eurostoxx 50 es el único que no incluye dividendos.

Fuente: Financial Times. El Eurostoxx 50 es el único que no incluye dividendos.

P. Repasemos algunas de las fases por las que ha pasado la evolución de Koala. La primera, relativa a la Gran Crisis Financiera y el desplome bursátil asociado, la pasó con matrícula de honor: en los mínimos de marzo 2009 ya tenía un outperformance de 60 puntos (el Eurostoxx había caídó un 58% mientras Koala estaba en positivo). Cuéntanos cómo lo conseguisteis.

Fue un periodo que recordaré toda mi vida. Yo he vivido varias situaciones personales de crash y desplomes bursátiles en los últimos 30 años, pero nunca había experimentado un periodo en el que todos los agentes del mercado veíamos en un momento que se acababa el mundo, en que el sistema financiero mundial estaba quebrado. En septiembre-octubre de 2008, todo el mundo vendía todos sus activos a cualquier precio para mantener cash.

Nuestra forma de gestionar en Koala Capital Sicav, usando instrumentos derivados de cobertura e inversión, basados en aspectos macro pero especialmente de psicología bursátil, nos permitió con cierta sangre fría, por nuestras experiencias en mercados, aguantar el hundimiento de las principales bolsas de cerca del 50% en 12 meses con una pequeña pérdida que en pocos meses de 2009 conseguimos recuperar, con lo que nuestros clientes en apenas 13 meses, en el peor de los casos, recuperaron su inversión.

P. En cambio, en los años siguientes (2012-2015) se perdió parte del mejor desempeño relativo. ¿Qué sucedió entonces? ¿Qué habéis aprendido de ello?

R. Cuando el mercado se estabilizó, aunque cueste de entender, nos costó mucho más obtener rentabilidad. El momento clave para nosotros fue con el inicio de las inyecciones masivas de Mario Draghi y su política de tipos “0” y negativos. En nuestro criterio de selección de valores, penalizamos bastante el nivel de deuda, por lo que no teníamos empresas endeudadas y mucho menos las hiper-endeudadas que fueron las grandes beneficiadas. No creíamos que iba a durar mucho tiempo una situación en la que beneficias al que ha provocado el problema sistémico y perjudicas a quien fue conservador. Nos equivocamos y fuimos muy rígidos demasiado tiempo. Debíamos habernos adaptado a la situación del mercado. Pensad que siempre mantenemos coberturas de índices con lo que nuestra cartera es más conservadora, nunca alcanza el rendimiento de los índices. El mercado manda siempre, uno nunca tiene razón.

Creo que hemos aprendido mucho de aquella situación y lo demuestra que en 2016 y 2017 Koala rinda más del 12% en un periodo de mucha complacencia en la que no nos sentimos especialmente cómodos. Creo que en el pasado, un año como el actual en el que la bolsa supera records de baja volatilidad y con largos periodos sin caídas significativas, nos hubiese costado mucho superar una rentabilidad del +5% y en cambio hemos llegado a alcanzar incluso un +14% en apenas 10 meses.

P. Sé que esta pregunta es muy difícil, pero en el momento actual, ¿en cuál de los fondos que gestionáis veis mayor potencial?

R. En realidad la pregunta es sencilla para nosotros como nunca antes. Japan Deep Value Fund a pesar de un alza del +50% en los primeros 14 meses de vida continúa teniendo un enorme potencial para los próximos 5 años. La rentabilidad matemática estimada a largo plazo con las valoraciones de nuestra cartera en agosto de 2016, fecha de lanzamiento del fondo, era superior al +30% anual. Tras la subida del +50%, esta rentabilidad estimada ha disminuido algo pero ya estamos buscando nuevas empresas que nos aporten gasolina para los próximos cinco años.

En cambio, Koala Capital Sicav y Panda Agriculture & Water Fund tienen una excelente combinación de rentabilidad-riesgo y sobre todo son productos ideales para diversificar cualquier cartera. En mi opinión, lo peor que hacen los inversores particulares, pero también institucionales, es el desaprovechamiento de las descorrelaciones. Mantener en una cartera acciones norteamericanas, europeas, bonos corporativos e incluso deuda publica, suelen comportarse de forma muy similar pero especialmente, la historia nos muestra que en casos de crisis o tendencias bajistas la correlación tiene a incrementarse (+1) con lo que todos los activos caen y ninguno te protege.

Mantener en cartera 3 activos financieros tan distintos como Koala, Panda y el Japan, es un mix excelente en términos de rentabilidad-riesgo. Aunque Koala invierta en activos de agricultura y de Japón, usa continuamente derivados de cobertura en los principales índices bursátiles, además de invertir minoritariamente en Oro, con lo que en caso de ciclos bajistas, nos reducen las pérdidas de la cartera.

P. ¿Cómo hacéis para poder tener un ‘edge’ (ventaja competitiva) y estar al día de mercados y áreas tan diferentes como los que estáis invertidos (small caps Japón, agricultura & agua, la big picture de Koala…)?

R. Muy buena pregunta Ángel, este era todo un reto que no era fácil de asumir, y los resultados hasta la fecha demuestran que hemos sido capaces de absorberlo. Sin duda ha sido uno de los periodos más exigentes en mi vida profesional.

La clave ha sido sin duda en estos últimos diez años de gestión de Koala Capital Sicav, ser muy productivos, optimizar nuestro análisis por medio de herramientas de programación del análisis de balances de empresas, realización de filtros cuantitativos que nos permiten no perder tiempo con empresas que luego descubríamos que tenían algún problema. No hay nada peor que estar una semana entera analizando una empresa y al final descubrir que no vamos a invertir. Hemos desarrollado diversos instrumentos analíticos internos en base a nuestra experiencia y a nuestro estilo de analizar, por el que en menos de un minuto tenemos toda la información relevante de una empresa de cualquier país del mundo.

Podemos analizar una empresa de cualquier país, siempre que cumplan criterios de contabilidad internacionalmente aceptados, y sobretodo descartar las empresas que no nos gustan. Esto nos permite gastar nuestro esfuerzo de análisis de nuestro equipo en aquellas empresas que realmente son buenas y valen la pena.

El fondo que ha sido más exigente para nosotros ha sido el fondo de agricultura. La particularidad de los sectores agrícolas, distintos entre ellos, nos ha obligado a un gran esfuerzo. Hemos visitado continuamente a empresas y empresarios del sector nacional e internacional. Este aspecto nos aporta una ventaja competitiva. Poquísimos gestores entienden las peculiaridades de las empresas agrícolas, lo cual nos permite aprovechar más las grandes ineficiencias de valoración. Tener como inversores a múltiples empresarios y directivos del sector agrícola nos ayuda mucho. Hemos visitado empresas en Australia, Estados Unidos y la próxima semana visitaremos Israel. En el Blog del Fondo y en nuestras cartas mensuales tenemos publicados todos estos viajes.

P. Por último, ¿qué piensas del presente y el futuro de la gestión de activos en España?

R. Cada año me sorprendo más por el gran nivel de inversores amateur que invierten con criterios “value” en España. La cantera de gestores jóvenes me empieza a parecer inagotable. El gran handicap para todos los que ya gestionamos y para los que vienen detrás, es que el sector bancario tiene copado el 99% de la comercialización de fondos de inversión en España, no permitiendo el florecimiento de gestores independientes. Espero que las nuevas tecnologías nos permitan llegar al ahorrador de forma más sencilla que hoy, aunque la enorme regulación y la rigidez de los reguladores provoca que evolucione mucho mas lentamente de lo que ocurriría en un sector no regulado.

[Muchas gracias a Marc por haber hecho un hueco en su apretada agenda para contestar a esta entrevista.]