Apostar:

Definición RAE: Arriesgar cierta cantidad de dinero en la creencia de que algo, como un juego, una contienda deportiva, etc., tendrá tal o cual resultado; cantidad que en caso de acierto se recupera aumentada a expensas de las que han perdido quienes no acertaron.

Cuando se invierte y en general en cualquier juego de probabilidades, existen cuatro tipo de apuestas:

- Las apuestas ganadoras

- Las apuestas perdedoras

- Las apuestas buenas

- Las apuestas malas

Se podría pensar que toda apuesta que se gana es una buena apuesta, porque al fin y al cabo ha generado dinero ¿no? Pero eso no es así. Incluso una mala apuesta, una que se ha establecido aunque las probabilidades mayoritarias eran negativas (en particular que su expectativa de ganancia era negativa), siempre puede salir ganadora. Eso son las probabilidades, muchas veces ocurre lo menos probable.

Y al revés, hay excelentes apuestas que tenían muchas probabilidades pero la suerte dictó que fuera una apuesta perdedora. Pero eso no hace que la apuesta fuera mala, se perdió pero era una buena apuesta.

Las apuestas "ganadoras" y "perdedoras" solo se refieren al resultado de las apuestas, mientras que las apuestas "buenas" y "malas" se refieren a si la apuesta fue inteligente desde el punto de vista de las probabilidades. No atienden al resultado, sino al proceso de toma de decisiones. Si haces un número suficientemente grande de apuestas buenas, a largo plazo obtendrás resultados positivos. Y lo contrario, si hace un número suficientemente grande de apuestas malas, a largo plazo te arruinarás.

Confundir apuestas ganadoras con apuestas buenas, o apuestas malas con apuestas perdedoras, es un gran error. No son lo mismo. Si te centras en los resultados (apuestas ganadoras y perdedoras) no irás a ningún lugar. Pero si te centras en establecer un buen proceso (apuestas buenas Vs. apuestas malas), obtendrás éxito con el número suficiente de apuestas.

En bolsa y en la vida en general, me he dado cuenta de que la mayoría de las personas se centran en los resultados y no en los procesos. Y tengo que reconocer que yo mismo he sido víctima de esa trampa por mucho tiempo. Por ejemplo, el 98% de los inversores en fondos de inversión (un número inventado por decir algo pero que se acerca a la realidad) son más de resultados que de procesos. ¿Qué cómo lo sé?

Porque en la experiencia que ya acumulo de 15 años en los mercados, he visto como excelentes fondos de inversión pasan a ser amados por el público, disfrutando de grandes entradas de dinero cuando los resultados son positivos, a ser rechazados cuando los resultados no acompañan algún tiempo, viéndose como el dinero sale y no entran prácticamente nuevos inversores. El siguiente gráfico muestra los flujos mensuales de un fondo que al principio subía de forma casi lineal, para luego corregir en valor liquidativo durante dos años. Adivine donde empieza a declinar el valor liquidativo de este fondo simplemente mirando sus flujos.

El proceso de toma de decisiones de ese fondo, es el mismo todo el tiempo. Toman apuestas inteligentes con buenas probabilidades de ganancias que prácticamente garantiza la victoria en el largo plazo (diez años vista). Pero la suerte es cambiante en el corto plazo y a veces el fondo gana a 3 años y a veces le toca perder. Nada es lineal.

Si el público se centrara de verdad en seleccionar fondos de inversión con un buen proceso de toma de decisiones, es decir, unos gestores que buscan buenas apuestas, las entradas y salidas de dinero no tendrían apenas correlación con la evolución del valor liquidativo del fondo. Pero ocurre exactamente todo lo contrario y con todos los fondos. La correlación de los resultados de un fondo en el corto plazo y los flujos de entrada y salidas es casi total, lo que revela que la enorme mayoría de los inversores atiende a resultados y no a procesos. Es decir, se fijan en si una apuesta es ganadora o perdedora, pero no sí en si una apuesta es buena o mala.

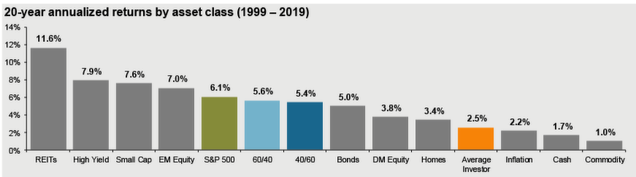

Esto hace que, de media, los inversores obtengan resultados muchos más pobres que los propios resultados de los fondos de inversión (behaviour gap). Y realmente da igual qué tipo de fondo se trate, si crecimiento, value, renta fija, o indexado. El comportamiento psicológico de los inversores es universal y uniforme a través de prácticamente todas las estrategias. Sólo se necesita un drawdown o pérdidas intermedia más o menos pronunciada para que la fe salte por los aires. El siguiente gráfico de J.P. Morgan muestra cómo el inversor medio (average investor) obtiene peores resultados que las demás estrategias.

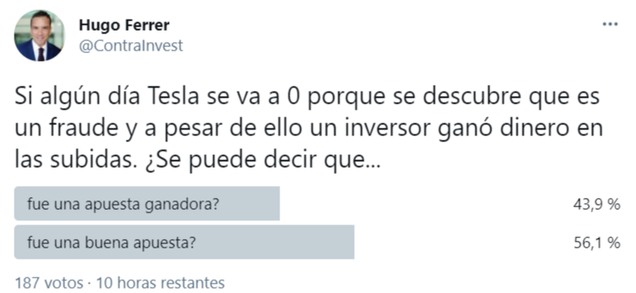

Ayer preguntaba en mi twitter si el invertir en una acción que da pingües beneficios pero que luego se demuestra que es un fraude (puse Tesla para provocar mayor interés), era una apuesta ganadora o una apuesta buena.

La mayoría (56,1%) respondió que es una apuesta buena si una acción da dinero en las subidas, aunque luego se revele que fue un fraude. Aunque siempre cabe preguntar las cosas de forma más precisa y siempre hay muchos matices y excusas, en general la respuesta mayoritaria es sorprendente. Una mayoría da por buena una inversión que da dinero, aunque el fundamento de la misma estuviera completamente equivocada.

A la hora de invertir, es fundamental hacer el ejercicio de preguntarse a uno mismo si está invirtiendo por los resultados más recientes o por el proceso de toma de decisiones de una determinada estrategia, cotizada o fondo de inversión.

Si resulta que efectivamente está apostando por el proceso de toma de decisiones independientemente de los resultados de corto plazo, felicidades, porque eso significa que está alejándose de la masa y obtendrá mejores resultados de largo plazo.

--

Nota: Desde diciembre de 2020, soy gestor de inversiones en Gestión de Patrimonios Mobiliarios (GPM), una entidad española regulada ante la CNMV con el número 105. Para conocer mi estrategia de inversión "All Seasons Momentum" e invertir en ella, puedes seguir leyendo >aquí.

Si los fondos de inversión tuvieran un límite por alguna parte sería mucho más sencillo para los inversores de fondos tomar decisiones correctas.

Un fondo que por poner un ejemplo diga, si caigo un -35% desde el máximo más alto que se haya hecho, el fondo se liquida, puesto que a partir de este momento, se puede considerar que ese fondo de inversión por el motivo que sea, ya no es válido.

En el país de los mandones hay una minoría de fondos de este tipo.

En España,, si alguien quiere invertir en un fondo, no sabe, valga la redundancia, donde demonios está el fondo.

Puede caer un -10% o puede caer un -99%, y esto es verdad para todos los fondos de este país, ninguno tiene un tope por ninguna parte.

Yo creo que en realidad somos unos pobres hombres, unas veces nos lo dan y otras nos la quitan ...o damos conferencias o no queremos levantarnos de la cama....jajaja

En fin , para que queremos bolsas bajistas si ya tenemos índices alcistas...jajaja

No acertamos en nada solo nos lo dan ..la clave es que hay que hacer para que no nos lo quiten...jajaja

Mucho ojo al IBEX ... las 2 últimas veces que ganó la liga el ATLÉTICO de MADRID fueron años súper alcistas y en 1996 comenzó el periodo de subidas más bestias en este índice ... en 2014 terminó en 10200 con subidas muy fuertes ... mucho ojo porque tiene pinta de que este año va a repetirse el mismo patrón

Es curioso desde noviembre antes de las elecciones y de la vacuna soy el único en España recomendado el IBEX de forma clara y directa...jajajs

En las condiciones actuales, invertir en el ibex 35 puede que sea una "apuesta ganadora", pero creo que es una "mala apuesta".

En respuesta a Laureano Jiménez

¿Por qué Laureano? ¿Podrías desarrollar?

Si un inversor gana dinero con Tesla y se descubre que fue un fraude, sería una apuesta ganadora, pero si fue también una buena apuesta dependería de la tesis de dicho inversor. Podría saber que la empresa no tenía futuro a largo plazo, pero si su apuesta estuvo fundada siguiendo la psicología de masas, el momentum...o cualquier parámetro que le hiciera comprarla en busca de una recompensa a corto plazo.

En respuesta a Mariano Rec

Correcto!

En general la pregunta presuponía una tesis fundamental. Pero no estaba claro de ahí mi anotación de los matices.

Si un inversor tiene el mandato de comprar lo que sube con fuerza, podría ser, como dices, ganadora y buena.

En respuesta a Hugo Ferrer

Respondiendo a Hugo, matizo que, al decir que invertir en el ibex 35 puede que sea una "apuesta ganadora", pero creo que es una "mala apuesta", me refería, más o menos, a lo que ha expuesto Mariano Rec. Cambia Tesla por Ibex 35 y cambia fraude por incompetencia en la gestión de un país en sus distintos aspectos.

Cuando un individuo toma decisiones erróneas en su vida, de forma sostenida, es probable que a la larga le vaya mal en la vida, aunque en algún momento le hayan salido las cosas bien, (a corto plazo apuesta ganadora).

Cuando un país toma decisiones poco sensatas, elige mal a sus dirigentes, a esos que, siempre que cogen el timón, arruinan a ese país, lo empobrecen, lo degradan, lo corrompen, lo exprimen económicamente y lo chulean… ese país se emputece…y como consecuencia es muy probable que las cosas le vayan mal, (a largo plazo es una mala apuesta).

Nosotros, “especulando” en el ibex 35, quizás podemos ganar, pero “invirtiendo” en ese mismo índice creo que es muy posible que a largo plazo perdamos.

Saludos.

En respuesta a Laureano Jiménez

Gracias.

Aunque tal vez cabe preguntarse si el Ibex responde a factores españoles o más bien paneuropeos, o al menos en qué proporción.

Al fin y al cabo la gran banca española se mueve como la europea.