En el último año, aparte de todas las dudas sobre China y los emergentes, que creo que por fin se están disipando, la preocupación del mercado ha sido una posible recesión en EEUU, preocupación que principalmente se ha basado en la idea de que la contracción del sector industrial norteamericano es un claro signo adelantado de recesión en el conjunto de la economía, lo cual sería muy bajista para la renta variable global.

En los últimos 3 meses he publicado dos análisis (1 y 2) explicando que no hay tal recesión en este sector, sino solo en la parte relacionada con el sector industrial energético y que, además, la recuperación ya está en marcha.

Los últimos datos conocidos estos días me confirman esa idea, además de que el fuerte rebote del petróleo que continúa hasta el día de hoy, hará que esa recuperación se acelere.

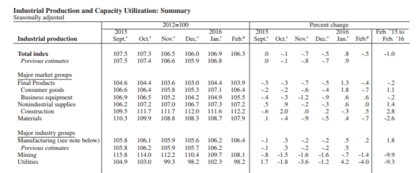

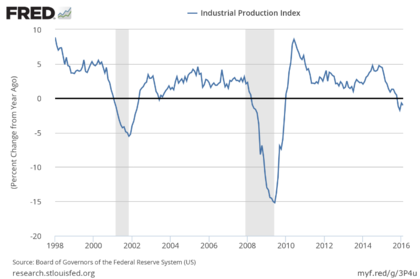

El último dato publicado ayer, y referido al mes de febrero, mostró que la producción industrial declinó el 0,5% con respecto al mes de enero. No obstante, la variación anual muestra una contracción del 1% entre febrero de 2015 y febrero de 2016.

Esta contracción anual es mayor que la del mes de enero (-0,7%) pero menor que la del mes de diciembre (-1,7%) y la del mes de noviembre (-1,2%). Aunque este -1% de febrero pudiera parecer un paso atrás, no es más que ruido, ya que el contexto de los diferentes indicadores industriales señala que el sector está recuperándose y todo indica que seguirá haciéndolo.

La producción industrial se divide en 3 grandes subsectores: manufacturero, minero y servicios básicos (electricidad y gas).

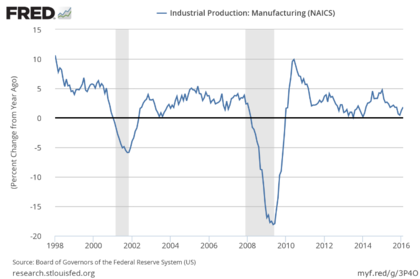

El manufacturero, el subsector menos relacionado con los precios energéticos, sigue creciendo a un ritmo anual del 1,8% y es la prueba más evidente de que el retroceso del sector industrial no es un retroceso general dentro del mismo. Además, después de meses de relativa debilidad, aparentemente está acelerando su tasa de crecimiento.

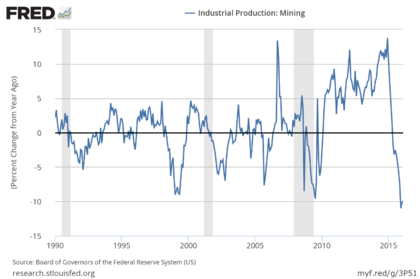

El subsector minero y de extracción, obviamente muy relacionado con el precio del petróleo, declina en el año el 9,9%. Sin esperar mejoras ya que probablemente el negocio de la extracción siga descendiendo todo el año en EEUU, sí es cierto que en base anual es un punto extremo y solo por el efecto base debería dejar de restar a la tasa general de crecimiento de la producción industrial a partir de este mes. Además, la subida del petróleo le sentará bien, aunque tarde un poco en hacerlo.

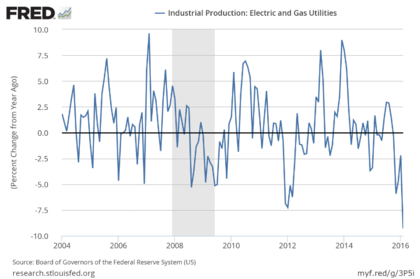

El subsector de servicios básicos, completamente relacionado con los precios energéticos, se ha desplomado un 9,28% en el último año. Se trata de la mayor contracción anual de toda la serie histórica y solo por el efecto base es de esperar un rebote que hará que la tasa general de producción industrial se acelere en los siguientes meses. Además, cabe esperar una rápida recuperación de este subsector tras el fuerte rally del precio del petróleo.

Es decir, de los tres subsectores, el no relacionado con la energía sigue creciendo y los otros dos han llegado a un punto extremo que abandonarán en los siguientes meses simplemente por el efecto base y porque los precios de la energía se han recuperado en las últimas semanas.

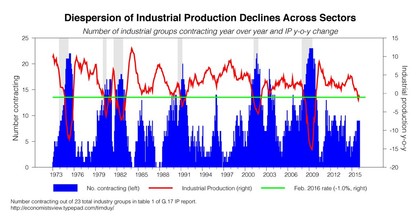

Si en vez de observar los 3 subsectores observamos los 23 grupos que componen toda la producción industrial del país, nos damos cuenta de que solo unos pocos grupos han tenido problemas.

Cuando una mayoría de esos 23 grupos entran en contracción, podemos creer que estamos en medio de una recesión en el conjunto de la economía. Pero no es el caso actual ya que solo algunos grupos industriales han sufrido durante el último año.

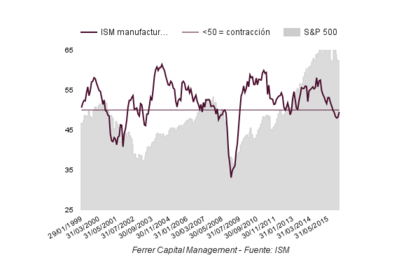

Finalmente, las diferentes encuestas de situación (índices de difusión) muestran que se ha producido un "giro" y la situación está mejorando y se espera que lo siga haciendo a partir de aquí.

Por ejemplo, el índice ISM Manufacturero ascendió en febrero hasta los 49,5 puntos, la lectura más elevada en 5 meses y que parece indicar un cambio de dirección.

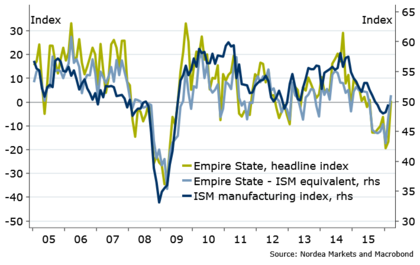

Y otras encuestas industriales de carácter regional, como la de Nueva York (Empire) y la de Filadelfia (Philly Fed) confirman ese giro al alza de la actividad en el sector.

Descargo de responsabilidad por conflicto de interés: El autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.