«Hay tres tipos de mentiras: las mentiras, las malditas mentiras y las estadísticas»

Mark Twain

El S&P 500 cerró el primer semestre del año perdiendo un -20,58%, haciendo que haya sido el peor primer semestre desde 1970. Y el Stoxx 600 europeo ha experimentado el peor semestre desde 2008. Tiempos turbulentos para la renta variable global provocados por las elevadas tasas de inflación y la guerra contra la misma que han emprendido los bancos centrales.

Estadísticas hay muchas y de la misma chistera cualquier analista se podría sacar cualquier número para justificar un escenario alcista o bajista. Por ejemplo, los siguientes han sido los cinco peores primeros trimestres de la historia, siendo 2022 el quinto peor y 1932 el peor de todos.

1932 (-43.48%)

1877 (-23.74%)

1962 (-23.48%)

1970 (-21.01%)

2022 (-20.56%)

Y esto es lo que ocurrió en el segundo semestre de todos esos casos, exceptuando, claro está, el caso presente:

1932 +42.98%

1877 +19.41%

1962 +15.25%

1970 +26.72%

Según esta estadística, sería hora de comprar. Lo cierto es que elegir el primer semestre de un año natural es una magnitud completamente aleatoria y sin sentido, además de que estamos hablando de una estadística con, literalmente, cuatro antecedentes.

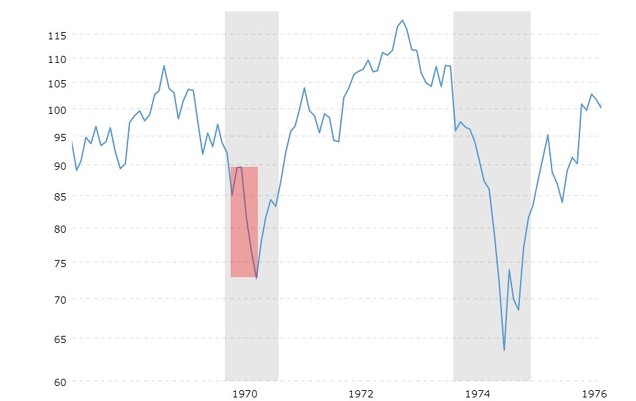

Es más, se puede poner en duda con un simple filtro. La caída de 2022 es la única que se da sin un semestre negativo previo en los dos años anteriores, mientras que en 1932, 1877, 1962 y 1970 las caídas ya venían de antes. Tomemos como ejemplo el caso más "reciente", el de 1970. Como se puede ver por la zona sombreada en rojo del siguiente gráfico del S&P 500, ese primer semestre de 1970 ya era lluvia que caía sobre mojado, con un mercado que era bajista ya desde finales de 1968.

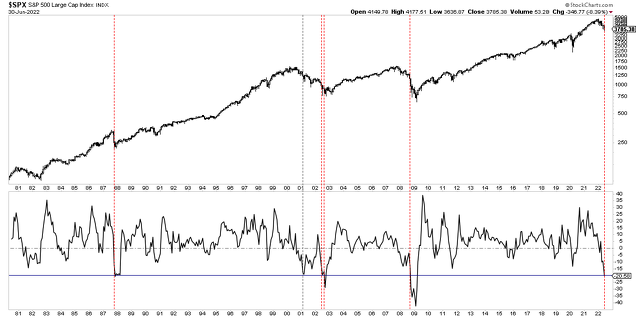

Si miramos semestres cualesquiera (sin coincidir con calendarios concretos) vemos que rachas de 6 meses donde se pierde al menos un -20%, suelen ser la característica de los mercados bajistas más profundos. Se vio en 2008, en 2001 (casi -20%) y en 2002. Y, por supuesto, en mercados bajistas breves pero intensos, como el crash de 1987.

Por ejemplo, el caso más reciente aparte del actual, se produjo en pleno mercado bajista de 2008, en el mes de octubre de dicho año y aquello no fue el final del mercado bajista, el cual descendería un -32% más hasta marzo de 2009.

En general se observa con este ejemplo que cuando el mercado cae, lo normal es que el momentum negativo se prolongue durante más tiempo trayendo pérdidas adicionales. De hecho, si en vez de mirar estadísticas tan extremas y escasas como el de pérdidas mayores al -20% en apenas 6 meses y simplemente analizamos las tendencias trimestrales del mercado de valores, vemos un patrón muy consistente.

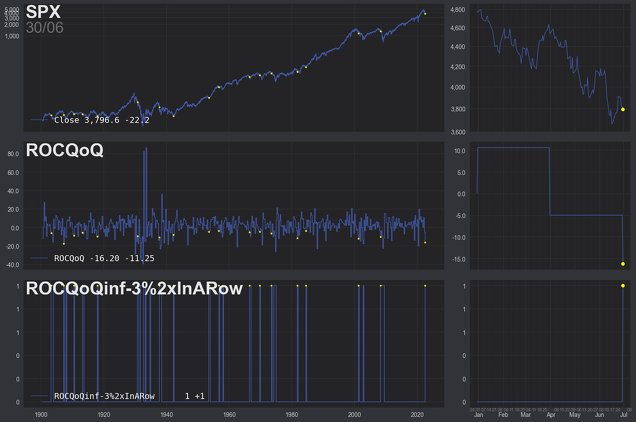

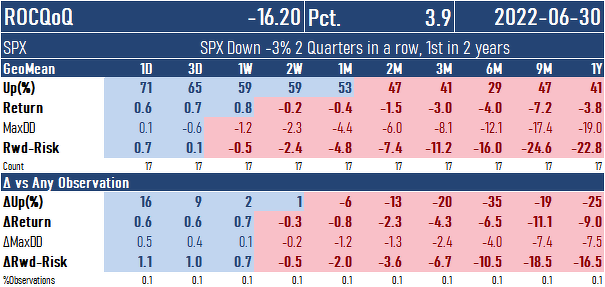

Por ejemplo, cuando el S&P 500 encadena 2 trimestres consecutivos con pérdidas de al menos un -3% en ambos trimestres, algo que ha ocurrido en este 2022 (y siendo ésta una estadística que no busca lecturas escasas y extremas), se observa que típicamente las pérdidas se prolongan durante varios trimestres más en múltiples casos. Es más, es típico que muchos grandes mercados bajistas comiencen así. Los puntos amarillos del siguiente gráfico señalan esos momentos.

Y aquí tenemos las estadísticas agregadas. Cuando se encadenan 2 trimestres con pérdidas superiores al -3%, las estadísticas son especialmente malas durante los siguientes 6 meses (71% ocasiones resultado negativo), una cifra muy consistente hacia el lado negativo.

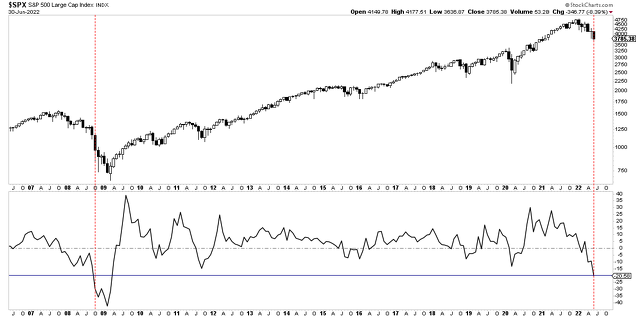

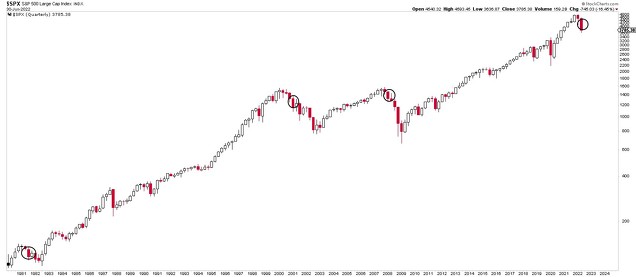

Como el anterior gráfico es una vista muy amplia, reduzcamos un "poco" el plazo y observemos el S&P 500 durante los últimos 40 años. He señalado con círculos negros los eventos de 2 trimestres consecutivos perdiendo más de un -3%.

En julio de 1981 se cumplió la condición. Aquel no fue un mercado bajista muy agresivo, pero el mismo se extendió 4 trimestres más perdiendo hasta un máximo de un -13% adicional.

En enero de 2001 el gran mercado bajista de 2000-2002 ya estaba en marcha y desde esa fecha la tendencia bajista se extendió durante 7 trimestres más, anotando una pérdida máxima del -34% hasta el mínimo de dicho mercado bajista.

En enero de 2008 se confirmó el gran mercado bajista de 2007-09 y desde esa fecha el mercado seguiría declinando 4 trimestres más, anotándose una pérdida adicional de hasta el -50%.

Es por ello, que sólo desde la observación del momentum (una de las ineficiencias más reconocidas del mercado), se ve que cuando el mercado está en clara tendencia bajista, ésta tiende a persistir durante varios trimestre más.

Y más cierta se vuelve esta estadística si tenemos en cuenta los fundamentales macroeconómicos, que como he relatado ampliamente en este blog, son extraordinariamente negativos para las economías occidentales.

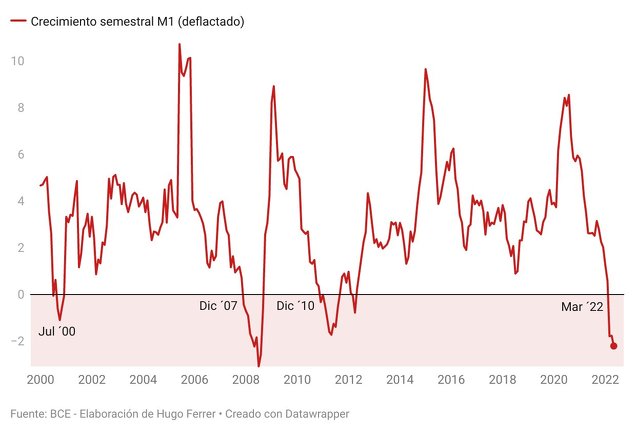

Actualmente, las recesiones económicas que espero que tengan lugar en Europa y Estados Unidos, sólo están comenzando en estos momentos. Para no aburrir con la miríada de indicios de recesión que se pueden encontrar, simplemente mencionaré mi indicador favorito sobre la economía europea, la M1 o el dinero en circulación, que según el propio Banco Central Europeo es uno de los mejores indicadores para pronosticar la evolución económica.

El mismo se encuentra en negativo desde marzo de 2022 y, como se puede observar por las fechas que he señalado en el siguiente gráfico, cuando la M1 se vuelve negativa, más pronto que tarde la economía europea entra en recesión (o se se entra en recesión en una mayoría de países).

Y esos momentos en los que la M1 entra en negativo, coincide con estos momentos del mercado de acciones europeo:

Simple y llanamente, los fundamentales son horribles en estos momentos, siendo la M1 sólo un ejemplo. La recesión europea está comenzando por estas fechas. Y dado este contexto macroeconómico tan complicado, el momentum negativo de las bolsas se mantendrá así durante los próximos 6 meses, siguiendo el patrón histórico más probable. De hecho, dada la casualidad de que el mercado bajista comenzó en enero, es probable que 2022 sea uno de los peores años bursátiles de la historia.

¡Importante! He programado para el próximo 18 de julio a las 20:00 horas una Masterclass donde voy a explicar como analizar el nacimiento del próximo mercado alcista. Explicaré que indicadores macro y técnicos hay que observar para detectar la nueva tendencia que nacerá y también como espero beneficiarme de la misma. Para apuntarte a la Masterclass por sólo 10€, pincha aquí.

* Si no puedes asistir a la Masterclass en directo, recibirás el vídeo de la misma.