El SP500 encadenó al cierre del viernes pasado 9 sesiones consecutivas a la baja, algo que no ocurría desde hace 36 años. En el siguiente gráfico vemos el indicador “nº de sesiones consecutivas a la baja”, que visto así, asusta.

Es un buen titular, pero no significa nada, de hecho el gráfico de precios (ver más abajo) no es ni de tendencia bajista, ni de crack. Eso sí, es un movimiento que no viene realmente a cuenta en una zona de escape alcista, y menos en una fase estacionalmente favorable. En 2015 esa estacionalidad fue horrible, porque la bolsa bajó en diciembre, y lo hizo también en enero y parte de febrero. Además, lo hizo con contundencia. ¿Podría ocurrir lo mismo en este final de 2016 y principio de 2017? Puede ser que sí, y puede ser que no: en realidad me da igual, no es el tipo de preguntas que me hago, porque no juego a ser adivino. No me planteo lo que va a hacer el mercado, sino lo que voy a hacer yo. A veces acertaré y otras no, pero se trata de tener una estrategia coherente y consistente en el largo plazo, y aplicarla siempre, tanto en rachas positivas como en negativas, porque si dejas de aplicarla cuando la bolsa se hunde y sientes miedo, seguramente te perderás las mejores subidas.

Mi escenario sigue siendo de mercado alcista, y en todo caso, de techo en formación. Dicho de otra manera, no estamos en recesión en EEUU, ni las bolsas están en tendencia bajista, por lo que las sobreventas se deben interpretar como oportunidades de entrada. Eso sí, con control y cautela, y en mi caso con mi herramienta favorita: las opciones, porque me permiten actuar con margen de error, y ganar dinero por el paso del tiempo, incluso aunque esté equivocado en mi escenario.

Volatilidad USA

Si Trump resultara elegido y las bolsas sufrieran una caída tipo Brexit, mi estrategia sería clara: vender PUTs OTM cuando crezca la volatilidad. La apuesta sería, una vez más, que no estamos en las puertas de un crack, ni de una tendencia bajista.

Dicho esto, conviene diferenciar EEUU de Europa, una Europa donde por cierto, hemos tenido la primera semana positiva de entrada de flujos desde hace 38 semanas…

En el gráfico anterior de SP500 recordamos una vez más, que el canal alcista de fondo sigue activo. La consolidación a la que asistimos desde agosto no es más que un banderín, una pauta clásica de continuación alcista. Por otra parte, hay que destacar que tras el velón negro de la semana pasada, hoy lunes hemos abierto con un enorme gap alcista que nos viene a decir que todo esto es sólo ruido de corto plazo, principalmente debido a las oscilaciones de las encuestas USA, o eso dicen… (porque en realidad la propia noticia es puro ruido para el mercado).

Observen en el gráfico anterior (que sigue siendo de velas semanales), que la vela blanca en formación (que por ahora sólo incluye una sesión, la de hoy que ni siquiera ha terminado), “se come” toda la caída de la vela negra (semanal) anterior.

Podemos ver esto más de cerca en velas diarias:

En Europa, algo muy parecido aunque con menos fortaleza, porque la vela diaria de hoy sólo ha recuperado las caídas de las tres últimas sesiones, cerrando en zona de resistencia del último gap bajista.

El soporte clave del Eurostoxx está en torno a los 2.920 puntos. Y hay que vigilar ese nivel, porque en velas semanales, el aspecto no termina de ser fiable, después del velón negro que se formó la semana pasada, y del que sólo hemos recuperado la mitad hoy:

En rango lateral acotado entre 2.930 y 3.080 puntos. Una ruptura al alza, después de este “test de mercado” que hemos visto la semana pasada, sería ahora más fiable.

Más allá del técnico: los Beneficios.

Vistos los gráficos, hay que ir más allá.

La temporada de resultados del tercer trimestre en EEUU ya está cerca de su finalización y nos deja un par de titulares importantes. El primero es que después de nada menos que seis trimestres consecutivos de caídas en los beneficios totales de las empresas del SP500, vamos a tener un crecimiento de los beneficios en este tercer trimestre de 2016. No se veía un incremento de beneficios desde el primer trimestre de 2015. En este informe de Factset podemos encontrar más información, así como los gráficos que muestro a continuación.

En el gráfico anterior vemos que la evolución de los beneficios por acción, que empiezan a mostrar un repunte. ¿Será fiable el escenario de repunte en los beneficios, y por lo tanto nada de recesión por ahora? Esto apoyaría la continuidad alcista en el SP500…

En el siguiente gráfico vemos algo muy interesante: el grado de “sorpresas” en la presentación de resultados, distribuido por sectores:

Es curioso cómo funciona la mente humana: cuando todo va bien, pensamos que seguirá así y mejor, y cuando todo va mal, ídem. Así que tras la caída del precio del petróleo y la caída brutal del sector Shale Gas en EEUU, los analistas de nuevo han sido muy pesimistas.

El segundo titular, muy relacionado con el primero, es que por primera vez desde el cuarto trimestre de 2014, también van a crecer los ingresos. Es decir, desde hace dos años, parece que las empresas habían echado el freno, y ahora que se empieza a hablar de recesión macro a la vista, después de recesión en beneficios, es cuando la micro se reactiva…aunque obviamente podría tratarse simplemente de un rebote, lo cual podría ser suficiente para que el SP500 marque nuevos máximos.

Al hilo de las emociones siempre implícitas en todas las previsiones, hay otros datos llamativos, que se pueden leer en el informe de Factset: los beneficios presentados por las empresas estarían un 6,6% por encima de las expectativas, lo cual está por encima de la media de 1 año (+4,8%) y de 5 años (+4,8%). Donde en cambio podríamos ver debilidad, es en los ingresos, cuyo porcentaje de subida está por debajo de la media de 5 años, y esto apuntaría a que el rebote en los beneficios no refleja un repunte en la actividad económica de EEUU.

La Macro.

Hablando de actividad económica, la realidad es que seguimos sin ver una recesión a la vista en EEUU. Ni los datos de empleo, ni los PMIs del ISM apuntan ni siquiera a contracción. Tanto el ISM de servicios como el manufacturero están en zona de expansión, una vez superados los sustos sucesivos del manufacturero primero y del de servicios después:

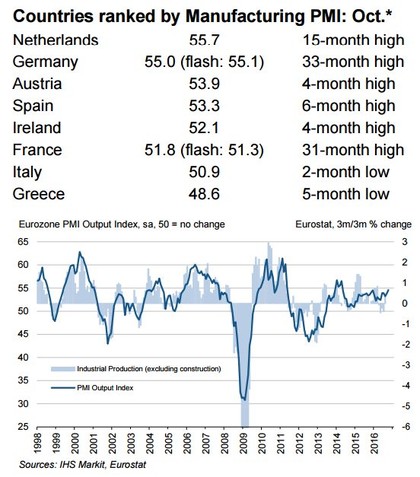

En cuanto a Europa, todo parece indicar que la actividad económica se está acelerando. Me ha llamado la atención que Francia y Alemania, motor de Europa aunque muy distintas en su dinámica de crecimiento, tienen sus PMIs en máximos de 31 y 33 meses respectivamente:

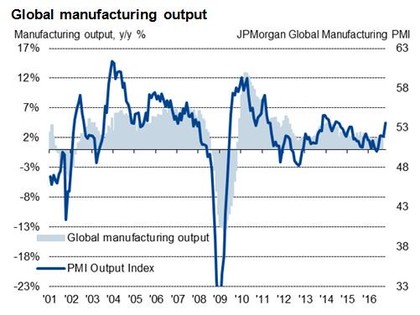

A nivel mundial, el repunte también es claro, tal y como podemos ver en el siguiente gráfico:

Lo cual me recuerda este post de Enrique García (Director de la cartera Value de inBestia), sobre la reaceleración económica mundial que parece mostrar el indicador M1, que data de hace un par de semanas.

Así que la tesis de recesión en 2017 parece que debe seguir en el armario de "ideas o hipótesis a vigilar", lo cual es muy distinto de "realidades en desarrollo".

Hasta China parece querer rebotar, lo cual no excluye todo tipo de hipótesis en esa gran incógnita que es China (quizá más incógnita por saber cuándo estallará, que por saber si estallará o no, porque esto último parece inevitable).

El dato más llamativo de la semana pasada en EEUU fue la evolución del salario medio horario, que sube al mayor ritmo en siete años.

Es una buena indicación de lo bien que va la economía americana, aunque por otro lado levanta un serio problema: ¿qué puede pasar si la FED sube tipos en diciembre…y sigue después?

Ray Dalio y la subida de tipos.

Muchas voces se levantan en contra de este posible ciclo de subida de tipos, alegando que sería un grave error, y que hay mucho más que perder. Entre ellos el gran Ray Dalio, para quien la FED está cometiendo un error de plazos: dice Dalio que la FED se está fijando demasiado en el ciclo de negocios (7-8 años), ignorando el ciclo de la deuda, que es de mucho más largo plazo (40-50 años), y sin embargo ahora mismo el ciclo relevante es éste último. Por lo tanto, subir tipos para combatir el sobrecalentamiento del ciclo de negocios tendría efectos mucho más devastadores sobre el ciclo global de desapalancamiento de largo plazo. Vamos a analizar este argumento más de cerca, porque me parece muy interesante.

Dice Dalio que el riesgo es la reacción del mercado si la FED no cumple lo que la curva de tipos descuenta actualmente, que es una subida de tan sólo 0,50 puntos durante los tres próximos años. Una subida más fuerte de lo previsto tendría efectos sobre todo tipo de activos, puesto que afectaría a los tipos de descuento de los flujos futuros, con los que se calculan los valores actuales de estos activos.

Considerando que a medida que los tipos de interés han ido cayendo, las duraciones se han ido ampliando, la situación actual es peligrosa, porque la sensibilidad a variaciones de tipos nunca ha sido tan alta. Esta sería la vía por la que podrían venir problemas significativos en 2017…

Nota: cuando se habla de “duración”, se hace referencia a un concepto matemático de los bonos y obligaciones, que mide la sensibilidad que tienen esos bonos a variaciones en los tipos de interés (a mayor duración, mayor sensibilidad). El hecho de ampliar los vencimientos de las deudas implica mayor duración media en las carteras de renta fija, es decir, más riesgo a variaciones en los tipos de interés.

En definitiva, el riesgo en los mercados de renta fija es asimétrico. Poco que ganar, y mucho que perder… aunque como siempre, el TIMING es la gran incógnita. Si los tipos permanecen bajos durante muchos años, este riesgo podría no materializarse hasta entonces. Habrá que vigilar que repuntes como el que estamos viendo en los tipos en las últimas semanas, no se descontrolen:

Veremos qué pasa con las elecciones USA. Al igual que con el Brexit, es un evento al que no conviene estar expuesto al 100% y sin protección. Cuando haya pasado, y si no se produce una desestabilización incontrolada en los mercados, retomaremos argumentos como la estacionalidad de fin de año, que a pesar de no haber funcionado el año pasado, es claramente favorable, y el sentimiento, que sigue estando muy lejos de lo que históricamente se vive en techos de mercados.