Hace un par de semanas publicamos las valoraciones (en términos de PER) de las principales bolsas mundiales ("Los emergentes siguen siendo la mejor opción por valoración"). En el artículo de hoy nos vamos a centrar en otro ratio de valoración muy utilizado y, quizás, menos manipulable que el PER. Se trata del famoso "ratio de Buffett", es decir, el ratio que resulta de dividir la capitalización del mercado entre el PIB del país.

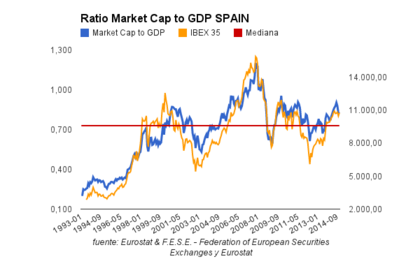

Como vemos en el gráfico inferior, la valoración del mercado bursátil español se encuentra a 30 de noviembre de 2014 (últimos datos disponibles) en niveles muy similares a los del techo del año 2011 (crisis de deuda de la Eurozona), pero alejado de los máximos marcados en el año 2007 (crisis económico-bursatil global). Además, tal y como se puede apreciar, el ratio se encuentra por encima de la mediana de los últimos 21 años.

La conclusión más inmediata que podemos extraer, y no es poca cosa, es que el mercado bursátil español (no solo el IBEX 35, sino el mercado continuo en su conjunto) no está barato, tal y como lo estuvo en marzo 2009 o en mayo 2012. Sin embargo, los niveles de valoración actuales no podrían ser calificados de "burbuja" o similar.

Utilizar las valoraciones bursátiles como única herramienta de toma de decisiones a la hora de invertir es, en mi humilde opinión, un error. Por ello, es conveniente utilizar herramientas técnicas y/o macroeconómicas que nos ayuden a tener una idea más precisa.

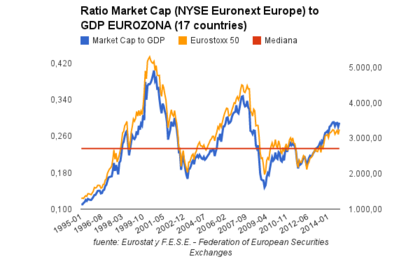

Personalmente, la situación macroeconómica de la Eurozona me hace ser extremadamente cauteloso. Si a este echo unimos las valoraciones bursátiles actuales (no precisamente baratas), la cautela se incrementa aún más. Como apreciamos en el gráfico inferior, la valoración del mercado bursátil europeo también se encuentra en una situación similar a la de España, cotizando en valoraciones muy superiores a las de la crisis de deuda 2011 y acercándose a los niveles del año 2007.

El único aspecto positivo y que me hace ser optimista de cara a los próximos meses es que la situación macro en Estados Unidos sigue muy fuerte, tal y como comentamos la semana pasada (USA: más de 300.000 empleos creados en noviembre).

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

la verdad que si que se encuentra por encima de la media pero como te comente en un artículo anterior hay que razonar varias cosas, viendo el interés a 10 años y su correlación con cualquier ratio de valoración es inversa, encontradose como están ahora los intereses le corresponde estar por encima de la media a este ratio, ahora bien si creemos que los bonos están en burbuja(normalmente los intereses estan un poco por debajo del crecimiento nominal el pib) y los tipos pueden subir rápidamente a niveles de 5 o 6% no sería descabellado volver a la media histórica o muy por debajo y para eso creo que falta mucho tiempo en el mejor de los casos, es mi opinión

Sin duda, totalmente de acuerdo contigo. En casi cualquier comparación entre RV y RF sale ganando la RF. Si mal no recuerdo, la RV USA estaría cotizando a 25x (PER Shiller 10 años), mientras que el equivalente en RF (bono a 10 años) cotiza a un PER 50-55 aprox. Por lo tanto, ante esta alternativa, siempre es más atractiva la RV, pero por comparación no en términos absolutos.

Los bonos están en burbuja, pero la cuestión es que no sabemos cuándo va a explotar y por ello es muy posible que las valoraciones bursátiles siguen subiendo.

Pienso que estamos en una situación muy compleja, una carrera por la rentabilidad, cuando no hay casi ningún activo a buen precio (quizás los emergentes cotizan baratos tanto en términos absolutos como relativos).

A sus pies, D. Jorge:

¿ Podrías aclararnos porqué tanta cautela con la macro europea ? S2.

Si, claro. Los grandes datos macro de la Eurozona se han desacelerado muy fuerte en los últimos meses, especialmente en el caso de Alemania (PMI Manufacturing flash diciembre 50.8). Francia en contracción, Italia en cuasi-recesión. España es la única que se libra.

Es decir, la Eurozona está bordeando la recesión en términos macro. Los emergentes también (Rusia muy mal y el PMI flash Manufacturing China en contracción). A nada que se ralentice USA, la Eurozona está abocada a una nueva recesión.

Mi opinión es que las bolsas de la Eurozona se mantienen gracias al posible QE de Dragui y a la fortaleza de la economía USA.

El ratio de Buffet. Se ha hecho con un dolar bajista durante 40 años que pasaria ahora con un dolar alcista para los proximos años? el futuro seria bajista? Que puede pasar con un dolar por debajo 1,20 con la macro europea?, hemos visto petroleo barato bolsas bajistas, el transfondo no sera el dolar?,yo opero al intradia y estas cuestiones me emocionan por lo movidos de los indices. S2.

Ok, Jorge.

Soy optimista. S2.

Jorge, puedes poner el enlace donde puedo ver todos los pmi flash ?

Saludos

Luis

Buenos días, Luis.

El enlace dónde puedes consultar todos los PMIs (no solo flash) es este:

http://www.markiteconomics.com/Public/Page.mvc/PressReleases

Saludos!

Gracias Jorge. En la web me salen los informes escritos cuando pincho y constan de 3 hojas. No entiendo casi nada del ingles pero estoy en ello.

Dónde ves tú el flash de diciembre 50.8?

Saludos

te envío un recorte del informe para que me ayudes a identificar el flash actual

Saludos

Disculpa mi error. 50.8 es el PMI Manufacturing flash de la Eurozona. El de Alemania es 51.20. Lo hice de memoria, y al final tanto cantidad de datos, ya sabes lo que pasa.

Un saludo.

Pd. te adjunto el gráfico del PMI manufacturing Eurozona con el dato del mes de diciembre (50.8)

Gracias por la aclaración porque estaba en que muy mal lo leía.

El grafico es free en markit ?

Saludos

Luis

Si, los gráficos y las notas de prensa son libres en Markit Economics >

http://www.markiteconomics.com/Public/Page.mvc/PressReleases

Saludos.

Gracias Jorge , zascandileando por la web he descubierto donde nos podemos suscribir a través de mail o rss a los pmi y a tras muchas secciones. Igual ya lo tienes .

Saludos y Feliz Navidad

http://www.markit.com/sites/en/about/rss/rss-homepage.page