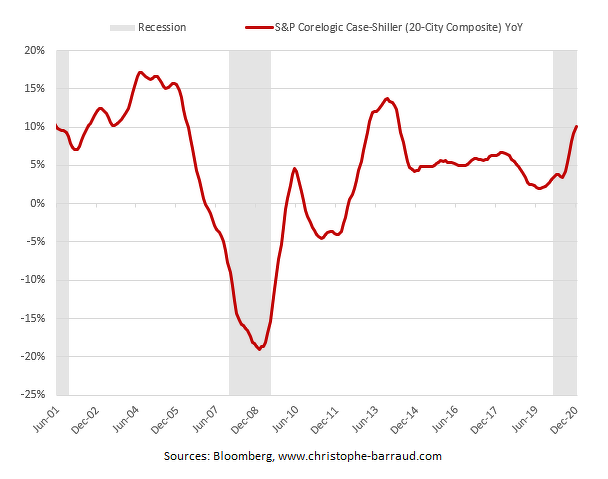

El precio de la vivienda en EEUU medido por el índice S&P CoreLogic CaseShiller (media de las 20 mayores ciudades) está desbocado. Subió un 10% en diciembre, un nivel récord desde abril de 2014, y como vemos en el siguiente gráfico, no se debe a que previamente se haya desplomado en la misma medida. Es decir, la pandemia (y las locas medidas adoptadas por los gobernantes políticos y económicos), no han provocado un desplome en el precio de la vivienda seguido de una recuperación o “rebote”. Como vemos en el siguiente gráfico, el precio de la vivienda ya venía repuntando (hablamos de la variación interanual -YoY-) antes del estallido de la pandemia en febrero de 2020. Y en ningún momento ha estado por debajo del nivel CERO, es decir, los precios de la vivienda no han caído en ningún momento ni antes ni durante la pandemia, y sin embargo ahora están subiendo fuerte.

Lo que este gráfico nos muestra es que, EN PLENA RECESIÓN, el RITMO de subida del precio de la vivienda se ha acelerado. Otra forma de ver lo anómala y diferente que ha sido esta recesión.

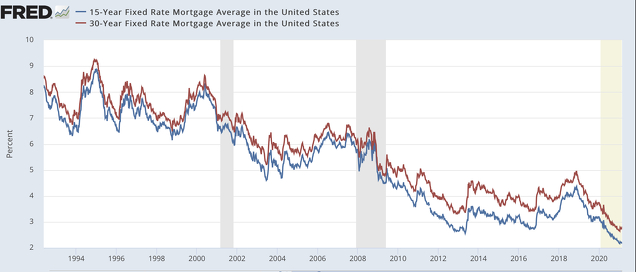

El primer motivo de esta aceleración en el ritmo de subida del precio de la vivienda es que los tipos de las hipotecas en EEUU están en mínimos, tanto las hipotecas a 15 años como a 30 años (ver gráfico siguiente).

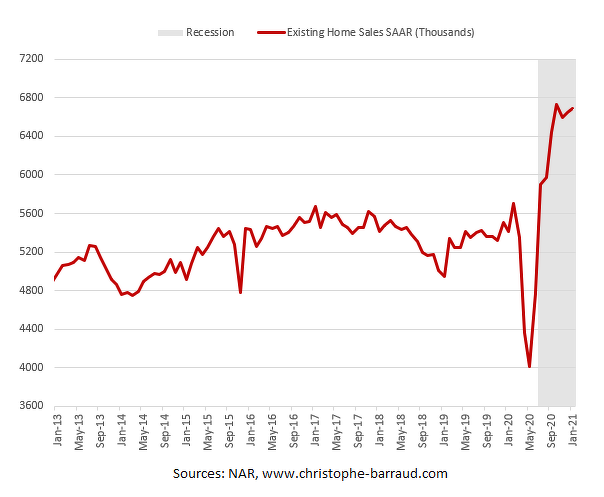

Un segundo motivo para el repunte de precios es la escasez de viviendas, es decir, un inventario reducido. Y una primera causa para un menor inventario de viviendas disponibles ha sido el repunte en la venta de viviendas existentes (ya construidas) que vimos en enero, y que superó ampliamente las expectativas.

La venta de viviendas existentes es la consecuencia lógica de un mercado de CONSTRUCCIÓN que ha bajado el ritmo debido a las medidas de restricción en la actividad económica para defenderse del virus. Se construye menos (temporalmente), pero la gente no percibe escasez de dinero (por las ayudas estatales), y sin embargo sienten el agobio de tener que estar encerrados en sus casas, por lo que aumenta el deseo de tener una segunda (o primera) residencia con más metros cuadrados (o tener una casa en lugar de un piso). Lo mismo que ha ocurrido con la bolsa y los particulares volviéndose locos especulativamente, ocurre con el mercado de la vivienda: tenemos tiempo y dinero, y nos planteamos cambios o mejoras en nuestra vida actual. Dado que no se construye pero el deseo de comprar aumenta, la oferta inmobiliaria se reduce... y el precio sube. Considerando la orgía monetaria de la FED y el déficit estatal sin precedentes, es lógico que el precio de la vivienda se dispare.

PERSPECTIVAS Y CONSECUENCIAS

Es probable que el ritmo de subida en el precio de la vivienda en EEUU se siga acelerando todavía más en los próximos meses. Pero más allá de esto, cabe preguntarse si la tesis de la REFLACIÓN (de la que ya hemos hablado) efectivamente en esta ocasión SÍ VA A CUAJAR. Es decir, la pregunta clave es si todos estos elementos que vamos comentando no van a terminar por desencadenar un tsunami de inflación (con consecuencias graves).

Los tipos de las hipotecas están en mínimos. Hay deseo por parte de la gente de comprar, y eso podría aumentar a medida que se van levantando las restricciones y aumenta la movilidad en EEUU. Según el Census Bureau, el inventario total de vivienda a finales de enero era de 1,04 millones, lo que representa un 25% menos que hace un año. Es decir, menos oferta disponible y más demanda... es el cóctel perfecto para que se disparen los precios.

¿Qué consecuencias podría tener a nivel de política monetaria de la FED un desbocamiento mayor en el precio de la vivienda en EEUU? Recordemos que, afortunadamente, el IPC (medida de la inflación) solo se calcula con los precios de productos de consumo, por lo que no afectará al repunte previsto de la inflación.

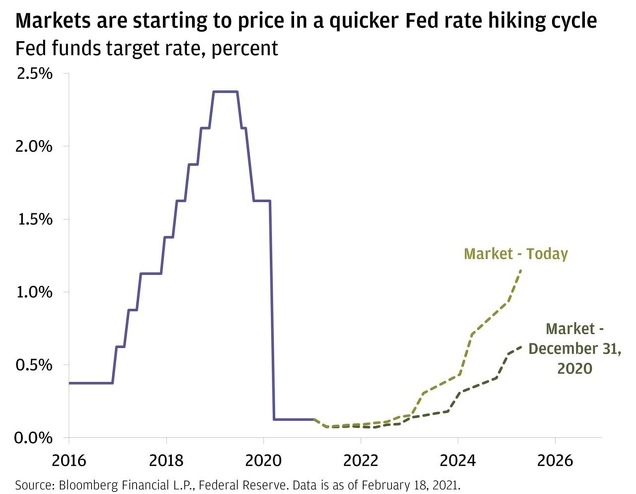

En teoría la FED y el gobierno USA están dispuestos a “tolerar” (y en realidad DESEAN) un aumento de la inflación claramente por encima del 2% (la cota que ha sido la referencia durante décadas), de forma que los tipos de interés (nominales) se podrían seguir mantenido bajos durante todo ese tiempo que espera y desea el mercado. Pero nótese que las expectativas de repunte de tipos por parte de la FED también se han acelerado ya con respecto a las expectativas que había a principios de año. Eso sí, no se espera “nada” hasta el año 2023 y siguientes, lo cual para el mercado es suficiente.

Los tipos de interés van a ser la clave. Y aunque ahora mismo la tesis generalizada es que los bancos centrales tienen el poder, mantienen el control, y dirigen el timón, no deberíamos -como inversores- considerar esto como una verdad absoluta. Recordemos que George Soros tumbó a la libra contra el Banco central de Inglaterra en 1992. El especulador pudo más que el banquero central. ¿Han pasado ya esos tiempos a la historia? Personalmente tengo mis dudas.

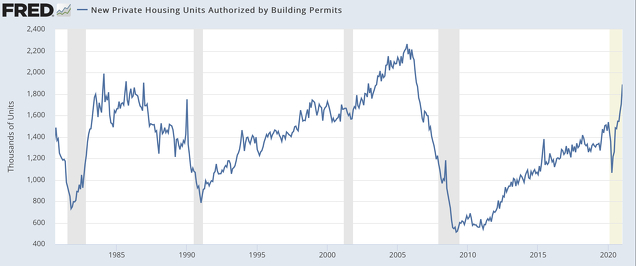

Termino con una nota positiva: el siguiente gráfico muestra los permisos de construcción en EEUU, que después de un desplome inicial (lógico) al inicio de la pandemia, están rebotando después con fuerza, superando ampliamente los niveles previos a la pandemia. Puede verse que normalmente, cuando la economía entra en una recesión, la actividad inmobiliaria decae. Es llamativo que la recesión de 2020 se haya producido justo cuando la actividad inmobiliaria (permisos de construcción) estaba acelerando.

Igualmente me parece muy llamativo el tamaño del rebote, descomunal. Los permisos de construcción alcanzaron los 1,5 millones a principios de 2020 y tras caer a 1,1 millones en marzo de 2020, han rebotado ahora hasta cerca de 1,9 millones. ¿No es esto una reacción exagerada? Quizá igual de exagerada que la reacción en los mercados financieros...

En cualquier caso, una vez tenemos el permiso, hay que construir la vivienda... por lo que llevará su tiempo que la escasez de vivienda (en relación a la demanda) se reduzca. Es decir, para los próximos meses y trimestres, la expectativa es que se acelere incluso más el ritmo de subida de los precios inmobiliarios en EEUU, y eso creará tensiones en la FED. En principio “todo estará bajo control” porque estas tensiones irán bajando posteriormente. Pero es un ingrediente que vamos a tener en cuenta para los próximos trimestres, y será interesante seguir su evolución (junto con otros muchos indicadores, por supuesto).