En los últimos trimestres he publicado ya unos cuantos posts sobre Momentum y tengo la sensación (subjetiva) de que existe cierta confusión sobre lo que es realmente el "Momentum". Me parece importante aclarar esta posible duda o confusión (que no todo el mundo tiene), y por si acaso alguno ni se lo había planteado, aprovechar para definir con más precisión qué es el Momentum.

La principal confusión que estoy viendo bastante generalizada es que el Momentum no es una idea abstracta o una realidad aproximada según la cual hay valores con Momentum y otros no..., o sea, valores que están en "racha" o muy calientes últimamente, y otros que no están tan de moda. Bueno, en realidad sí es en primer lugar un concepto, pero su importancia no radica en la idea original del concepto, sino en los números que "esconde", es decir, en todo lo que viene después.

Cuando hablamos de Momentum no estamos haciendo referencia a la idea abstracta según la cual un valor que está fuerte probablemente siga estando más fuerte aún dentro de un mes. Esta idea es en todo caso la "intuición" inicial. Pero por Momentum debe entenderse algo mucho más sólido, robusto y contundente que una simple idea o concepto. El Momentum es la materialización de esa idea, es la concreción de esa idea, es la demostración empírica de que esa intuición no solo es correcta sino que además es tremendamente poderosa, siempre que se aplique según unas normas y unas reglas precisas y concretas. En efecto, los valores (o activos) más fuertes tienen más probabilidad de ser los que más suban en el futuro, pero hay que poner números a esta realidad.

Los papers (estudios científicos) realizados sobre Momentum, los libros que a menudo se derivan de esos papers, y los gestores que llevan años utilizando el Momentum como realidad estadística en su labor de gestión, se apoyan en algo mucho más CONCRETO.

La idea o "intuición" inicial del Momentum es sencilla de explicar, y se podría resumir en algo así como:

COMPRAR LOS MÁS FUERTES, VENDER LOS MÁS DÉBILES.

Lo que sube fuerte... tiende a seguir subiendo.

Lo que baja fuerte... tiende a seguir bajando.

Mucha gente siente vértigo cuando ve gráficos que suben fuerte durante años, como los del Nasdaq. Aparece entonces el "miedo a las alturas", y nuestra mente racional nos sugiere que eso no es sostenible, y que no tardará en aparecer otra realidad que también es estadística -pero hay que situar en un contexto-, llamada la "reversión a la media". Lo que el Momentum (analizado sobre grandes series históricas de largo plazo) demuestra es que esos miedos a las alturas son una distorsión de nuestro cerebro, y lo racional no es oponerse a esas tendencias fuertes, sino "subirse a ellas".

Paralelamente, un valor que ha caído mucho -y especialmente si los analistas fundamentales dicen que cotiza muy barato-, nos llevará a pensar que lo normal es que rebote, y que podría ser una gran "oportunidad". Desgraciadamente, los números demuestran que los valores que han caído fuerte son los que seguirán haciéndolo mal en el futuro. Digo "desgraciadamente" porque si muchos analistas e inversores value fueran conscientes de esta realidad, evitarían cometer el error de comprar un valor en caída libre.

Una vez planteada la idea inicial de "comprar lo que sube y vender lo que baja", donde realmente el MOMENTUM ha mostrado todo su esplendor es en los números estadísticos robustos que se derivan de esa idea. Por eso, cuando hablamos de Momentum debemos pensar en algo mucho más fuerte y sólido que una simple "idea" o realidad abstracta. Por Momentum debe entenderse una operativa sistemática (es decir, sin subjetividad humana) basada en unos números históricos "a prueba de balas". Cuando oímos la palabra "Momentum" debemos pensar inmediatamente en una operativa automática, donde la intervención humana se produce en la raíz, es decir, a la hora de planificar y decidir qué sistema o qué señales automáticas vamos a seguir. Una vez estudiado, definido y concretado el sistema, las decisiones operativas (diarias, semanales, mensuales...) se irán tomando de forma mecánica.

Esto no significa que la operativa la realice un ordenador. De hecho, lo normal es que sea un ser humano el que revise las señales generadas, para comprobar que el ordenador no ha seleccionado -por ejemplo- un valor que está en un proceso de OPA (u otra operación corporativa que distorsione el mensaje lanzado). Las órdenes de compra-venta las introduce una persona, pero siguiendo las instrucciones de unas reglas automáticas que previamente hemos programado, y sobre el universo de valores que hemos decidido seguir o analizar (por ejemplo, los valores que forman parte del S&P500). Nada de señales automáticas introducidas por ordenadores y nada de stops automáticos (aunque incluso aquí habrá gente para todo... siempre que se respeten unas normas). Lo que quiero decir es que la palabra "automática" no hace referencia a un "trading algorítmico de alta o baja frecuencia", sino al hecho de que las decisiones de compra-venta periódicas vienen determinadas por unas reglas claras y objetivas que, una vez fijadas, no dejan ya espacio al criterio subjetivo del inversor. De esta forma se suprime totalmente la parte emocional de la operativa, que es el aspecto crítico que en la práctica, termina dictando los resultados a largo plazo en el 99% de los inversores.

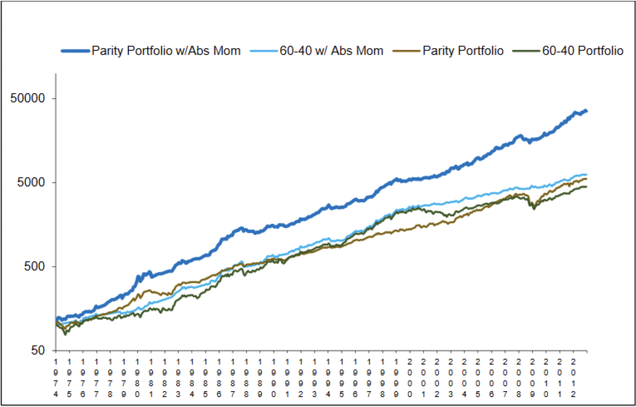

Un ejemplo: la cartera equilibrada (Risk-parity) Momentum aplicada a clases de activos, que propone Antonacci y de la que hablé en detalle en una serie de 3 posts (ver: "Absolute Momentum: el método estrella de seguimiento de tendencias que aúna sencillez y rigor"). Las reglas son sencillas: se invierte un 20% de la cartera en cada una de estas 5 clases de activos (porque estamos ante un enfoque de "asset allocation" y no de "stock picking"): Renta Variable, Bonos soberanos, Bonos privados, REITs (fondos inmobiliarios) y Oro. Y se mantiene la inversión en cada clase de activos siempre que el ROC 12 meses (variación interanual) esté por encima de las letras de corto plazo (y en caso contrario se vende ese bloque del 20% y se coloca en letras del tesoro). No puede ser más sencillo: el único indicador que se usa es la Variación de los últimos 12 meses, aplicada a una cartera diversificada. La combinación de las dos ideas potentes (diversificar y vender si el ROC 12 meses es negativo) es lo que produce unos resultados asombrosos por su solidez y superioridad consistente a largo plazo (la característica principal del Momentum). En el siguiente gráfico vemos -línea azul oscuro- la evolución desde 1974:

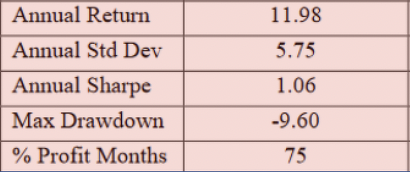

Y en la siguiente tabla se resumen los principales números del gráfico anterior: una rentabilidad media anual del 11,98% (a comparar con el 11,62% del S&P500 en ese mismo período), con una volatilidad media anual del 5,75% (vs. 15,74% del S&P500) y un máximo Drawdown (caída desde máximos) del -9,60% (vs. -50,65% para el S&P500).

En definitiva, cuando oímos la palabra Momentum debemos pensar en una operativa estadísticamente probada con máximo rigor, una operativa cargada de sentido común pero también demostrada con bases de datos amplias, depuradas, y sin sesgos (como el sesgo de supervivencia, que es crítico a la hora de analizar carteras de valores, de las que hablaremos en próximos posts). Tengamos en cuenta por ejemplo que el Russell 3000 (un índice amplio de la bolsa de EEUU), compuesto por 3000 valores de la bolsa USA, ha perdido por el camino más de 8.000 valores desde 1995. Esto significa que si quisiéramos realizar un BACKTEST histórico (que es "EL" elemento omnipresente cuando hablamos de Momentum), sobre el universo de valores del Russell 3000, necesitaríamos realmente analizar el comportamiento de más de 11.000 valores desde 1995, de los cuales 8000 ya no forman parte del índice (y eventualmente ni cotizan ya en bolsa). Si te sorprenden estos números entonces probablemente no has leído mi post "Bolsa y Capitalismo: muchos son los llamados y pocos los elegidos. Debes conocer esta realidad".

Próximamente publicaré en mi canal de youtube un vídeo con las bases de lo que es el Momentum y por qué es tan importante tenerlo en cuenta. Os dejo igualmente con el listado de posts que he publicado sobre Momentum.