La feroz competición del capitalismo es la esencia de la innovación y el desarrollo. Sin esa competición, el capitalismo pierde su esencia. Y como inversores, es crucial que conozcamos esa realidad, porque tiene hondas consecuencias a la hora de establecer estrategias inversoras, tanto de corto, medio o largo plazo. Los siguientes gráficos están sacados de este documento en pdf, que muestra un interesante estudio de las acciones americanas entre 1989 y 2015.

Es muy importante comprender la diferencia entre el muy largo plazo (en el que nadie está realmente), y un horizonte inversor más realista, con una cierta rotación. Es decir, nadie invierte en unos valores y no toca la posición durante 25 años, por lo que estos datos que muestro a continuación tienen un objetivo descriptivo y ayudan a comprender la esencia de la bolsa, pero eso no quita que podamos realizar una estrategia inversora “intermedia”, sin pretender averiguar con una anticipación de visionario cuáles van a ser los ganadores de esa feroz competición del capitalismo.

El documento está centrado en una buena defensa, para poder ganar el campeonato. Esta idea clave de centrarse en el enfoque defensivo (no perder) en lugar de pensar en ganar, es un tema recurrente del que he hablado en muchas ocasiones (por ejemplo: "La clave del éxito duradero: céntrate en los riesgos, y no en los beneficios"). ¿Por qué esta idea de que lo primero es una buena defensa? El siguiente gráfico nos da la respuesta: el 100% del rendimiento del índice SP500 (es decir, “la bolsa americana”) durante este período se debe a tan solo un 20% de los valores.

¿Qué ha pasado con el restante 80% de los valores? Pues nada, simplemente no han ofrecido rendimiento durante este período de 25 años. Y esta conclusión es extensiva a períodos más largos, donde los números son incluso peores. Hay estudios que hablan de que tan solo un 4% de las empresas sobreviven a largo plazo... Así es el capitalismo: las empresas nacen, crecen, alcanzan un techo... y muchas de ellas mueren, o se transforman.

El estudio nos muestra otros gráficos reveladores sobre la naturaleza de la bolsa, disruptiva por excelencia (ahora que esta palabra está de moda, no está de más recordar que siempre ha sido así).

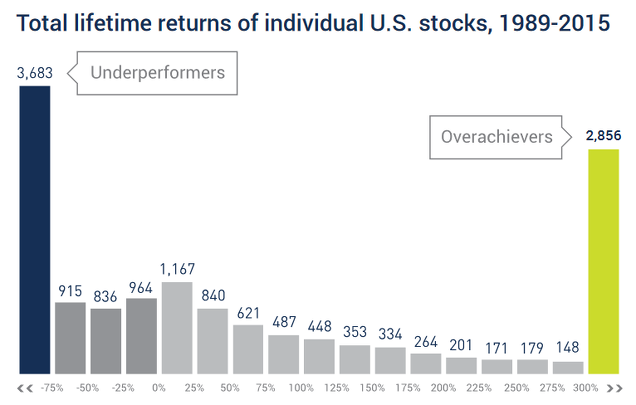

El siguiente gráfico muestra los rendimientos de las acciones, agrupados por diferentes tramos de rentabilidad. Fijaros bien en el eje horizontal porque no es simétrico: las primeras 4 barras horizontales (histograma) muestran el número de valores que cayeron más de un 75% durante este período. Brutal: +3600 valores cayeron más de un 75% en un período claramente alcista para la bolsa en su conjunto. Después, vienen otras 3 barras verticales: número de valores que cayeron porcentajes agrupados de 25 en 25%. Por ejemplo, 915 valores cayeron entre un -50% y -75%. Lo cual añade otro buen número de valores (+2400) que tuvieron un rendimiento negativo en este período.

Después, hay 1.167 valores que subieron entre un 0% y un 25%, etc. Fijaros que van siendo cada vez menores (porque a partir de aquí vamos de 25% en 25%), hasta llegar último histograma, que representa los valores que subieron un 300% o más, durante este período de 25 años. Son los GANADORES de este período, y aunque son bastantes, hay que tener en cuenta que el universo total de valores analizados es de 14.500 valores. Como decía antes, hablamos pues de tan solo un 20% de valores que explican TODA la subida del índice SP500 Total Return (con dividendos incluidos), que durante este período de 1989 a 2015 pasó de los 320 puntos a los 3800 puntos (se multiplicó más que por 10, ofreciendo una rentabilidad superior al 1000%). En el siguiente gráfico (fuente yahoo) vemos lo que hizo este índice SP500 Total Return durante este período:

Fue por lo tanto un período fuertemente alcista para la bolsa americana (y mundial) porque incluye el gran boom de los años 90. Pero lo más importante es saber que de los 14.500 valores analizados (la bolsa americana), la inmensa mayoría lo hizo mucho peor que lo que representa este índice SP500, que no es más que una MEDIA. En esa media influyen los que lo hicieron mal y muy mal (como hemos visto antes) pero también influyen los que lo han hicieron estratosféricamente bien, que son pocos. El estudio menciona que un 7,7% de los valores del mercado (1.120 en concreto, que no son pocos...) batieron al SP500 en más de un 500% durante este período, por poner un ejemplo.

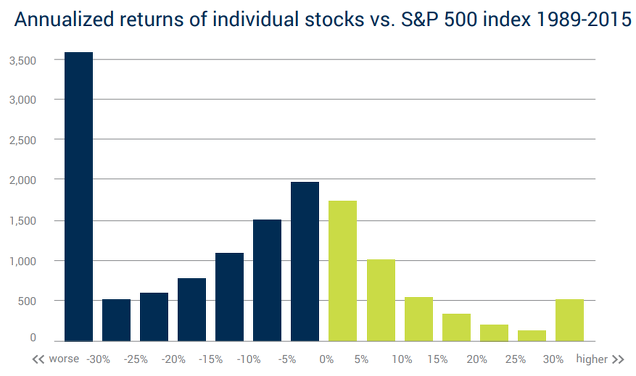

De hecho, los que "baten" al índice, son pocos y no lo hacen por una cifra extraordinaria cuando los cojemos "de media". El siguiente gráfico, ya el último, nos muestra los datos de otra manera, que nos permite comprender aún mejor cómo funciona la bolsa y el capitalismo. Fijaros que en esta ocasión no se muestra la rentabilidad acumulada en el período, sino la rentabilidad anualizada. Además, es la rentabilidad "extra" de cada valor en comparación con el SP500. Es decir, aquí se muestra cuántos valores batieron al índice SP500 en más de un x% de media anual. A la derecha del todo vemos que hay unos 500 valores que le sacaron más de un 30% de rentabilidad anual al índice: esta es la clave.

En cambio a la izquierda del todo vemos que hay más de 3.500 valores que ofrecieron una rentabilidad media anual 30 puntos o más inferior al mercado. Aquí vemos la esencia del capitalismo: una campana de Gauss clásica, que es la que utilizan los teóricos de los mercados, que cumple bien el modelo teórico... excepto en las "colas" (los extremos) donde se disparan. Pero se disparan mucho más los valores que lo hacen fatal (fracasos) que los que hacen genial (éxitos). Dicho de otra manera, cuando montas una empresa es MUCHO más probable que fracases a que tengas éxito, en términos generales. Y esta es la razón por la que este estudio concluye que lo más importante de todo es eliminar de nuestras carteras a los perdedores. Porque hay dos formas de enfocarlo:

1. puedes obsesionarte con encontrar a los ganadores y pegar un pelotazo, o

2. puedes obsesionarte con evitar tener a los grandes perdedores en cartera y limitarte a obtener la rentabilidad que te ofrezca el "resto del mercado", es decir, tanto los valores malos (pero no mucho), como los normalmente buenos, y los excelentes.

Es evidente que si evitas tener los valores "horribles", tu rentabilidad batirá ampliamente a la del mercado. Y este debe ser el primero objetivo, sin duda. Pero en realidad ambos objetivos (eliminar perdedores, retener ganadores) están ligados, especialmente si aplicas técnicas de seguimiento de tendencia como el Momentum, que es mi importante reflexión añadida.

¿CÓMO DETECTAR A LOS GANADORES? MOMENTUM Y TENDENCIAS.

Los diversos estudios históricos, backtests estadísticos, papers y libros sobre Momentum intentan explotar una idea sólida y muy lógica: comprar valores que están subiendo (desde hace un período de tiempo estadísticamente relevante), y por lo tanto es probable que existan buenas razones para ello. Si el período de tiempo elegido para observar esa fortaleza es demasiado pequeño, podría ocurrir que simplemente estemos observando "ruido", es decir, han subido "por casualidad" y por lo tanto volverán a bajar. Por eso, el período que se suele analizar para detectar valores fuertes o débiles se mide en meses, no en minutos, ni días. Eventualmente en varias semanas, que conforman meses en realidad. Pero sea como sea, la idea es potente: por un lado, comprar valores que suben, y por otro lado, sacar de la cartera los que bajan. Con lo primero, perseguimos los ganadores, y con lo segundo perseguimos quitarnos de encima (o mejor dicho, no llegar a comprar ni siquiera) los posibles futuros perdedores. Obviamente, no siempre acertaremos, pero lo que sí es seguro es que nos quitaremos de encima a los grandes perdedores (si es que en algún momento hemos llegado a tenerlos en cartera) ANTES de que realmente acaben siendo los grandes perdedores.

EL MOMENTUM DEJA QUE SEA EL PROPIO MERCADO EL QUE NOS DIGA QUÉ HACER.

La gran ventaja del Momentum (seguimiento de tendencias) es que dejas que sea el gráfico (es decir, la “acción del precio”) el que te diga qué comprar y cuándo. No juegas a ser visionario, sino que te dejas llevar por tendencias YA ESTABLECIDAS, sobre la base de una mínima diversificación y una gestión de posiciones que reduzca y mantenga bajo control la volatilidad y el riesgo global de la cartera. Saber que la bolsa es un lugar muy peligroso porque es el reflejo de la competición del capitalismo, es importante para saber a qué estamos jugando.

A partir de aquí, el abanico de posibilidades es amplio, pero siempre respetando los principios generales del Momentum (seguimiento cuantitativo de tendencias) como forma "abstracta" de detectar y eventualmente capturar una buena parte del rendimiento de los futuros ganadores. Nunca compraremos en mínimos, y nunca venderemos en máximos, porque en ambos casos exigiremos que el movimiento anterior (alcista o bajista) sea relevante.

Listado completo de posts que he publicado sobre Momentum.

Deberias sacar un libro en pdf recopilatorio con todos tus post pasado.

En respuesta a J J J J

jeje gracias ! Hace tiempo que quiero escribir... y tengo un libro en mente desde hace tiempo.

En cualquier caso, estoy abierto a ideas y sugerencias ;)

Saludos !

La estrategia ganadora es la del mono atravesando la selva, soltar una liana para coger otra y así durante 25 años o los que haga falta. Gracias por el artículo, muy interesante como siempre.

En respuesta a Toni Bofill

Imposible decir más con menos. Te estoy haciendo la ola.

En respuesta a Toni Bofill

Perfecta analogía.

Así es y así debería ser, supongo que todos invertimos con nuestro propio libro de "detalles" que nos muestran los signos de compra en un momento dado, cada cual tendrá sus reglas y posibilidades hay muchas para conseguir ganar dinero con distintas formulas y empresas, eso podemos verlo todos los días.

Lo que muestran esos gráficos, es que el "largo plazo en un activo" como tal, es una fórmula que debería de ser cuestionada o utilizada en muy pocas ocasiones y lo que casi todas esas gráficas ponen de manifiesto, es que todas o la mayoría de las empresas perdedoras en algún momento consiguieron ser un buen activo para invertir, por que si no, ni si quiera aparecerían en las listas, es por ello que al final no hay empresa buena o mala, si no el momento en el que se encuentra.

Saludos.

Un saludos.

De toda la vida, la bolsa sube pero mi cartera nó,

Una cosa son los índices y otra son las carteras,

Índices subiendo con 5 blue chip y el resto con caidas de un 30 % de media, auténticos crahs y los índices subiendo , eso es de toda la vida, por eso es de toda la vida la cartera con empresas buenas , el IBEX siempre tuvo un ramillete de empresas muy buenas pero tambien les llegó su S. Martín ,

Digamos que en el largo plazo a todas les llega su S. Martín.

El largo plazo puede llegar a ser una mierda tambien, si no te pones al día y tener conocimientos técnicos yo creo que son vitales para que no te pase como a Parames tuvo muchos años de éxito y luego una década sin comerte un colin.jajajs,

Hay veces que las empresas caen mucho pero hay una tendencia de larguísimo plazo que no se pierde pues esa son buenas ocasiones pero si pierde la tendencia de largo plazo pasa a ser un chicharro con posibilidades del cero patatero, por eso determinados niveles no se pueden perder,

El SP igual pero como Usa es un criadero de grandes empresas van tomando el relevo , en Europa como que no hay relevos

Buenas...

Simplemente 2 frases:

Keep the winners y la Regla de Pareto.

Muy interesante la entrada . El análisis cuantitativo de tendencias y momentum ha tenido mucho debate durante años, se ha aplicado indices hurst o algoritmos de cadenas ocultas de Markov etc.

Las conclusiones que citas son totalmente ciertas, y al mismo tiempo igual de difíciles de concretar, puesto que como bien dices es complicado dilucidar cuando es tendencia o cuando es reversión a media. Pienso que una de las claves es en los marcos temporales y el tipo de inversión al que se dedique la inversión, no es lo mismo una persona que invierte en base a dividendos, que en base a valué que en growth. Los métodos cuantitativos ayudan mucho para no sesgar la vista a la hora de decidir si existe o no momentum, pero al final, lo que impera, desde mi punto de vista, es el sentido común y la tendencia de fono largo placista.

Enhorabuena, muy buen tu post :)

Niko, gracias por mostrarnos datos tan relevantes para ayudar en el proceso de inversión, son muy reveladores, las conclusiones son evidentes. He disfrutado muchísimo de la lectura, es genial. Un saludo cordial

En respuesta a Leopoldo Laca Ortuño

Gracias a tí por el feedback !

Saludos cordiales